*ST华微保壳进行时

*ST华微(600360)作为一家功率半导体领域的IDM型国家级高新技术企业,在经历长达八年的控股股东资金占用危机后,于2025年6月迎来吉林省亚东国有资本投资有限公司(吉林省国资委下属企业)的入主。这一重大股权变更不仅解决了公司面临的退市风险,更为其未来发展注入了新的可能性。本文将从治理结构重塑、财务与资源支持、业务发展预期以及摘帽前景与市场预期四个维度,全面分析国资入主后对公司的影响及未来预期。

一、治理结构重塑:从"无实际控制人"到国资主导的过渡期

1. 控制权变更的实质与形式

2025年6月,上海鹏盛将其持有的22.32%股份转让给吉林省亚东投资,交易总价16.2亿元。这一转让本质上是一次"救火式收购",目的是通过股权转让款偿还上海鹏盛及其关联方占用的15.56亿元资金,从而解决公司面临的退市风险。

然而,从控制权角度看,亚东投资虽为控股股东,但公司仍公告"无实际控制人"状态,这一矛盾现象主要源于:

• 亚东投资持股比例(22.32%)不足以完全掌控董事会和公司决策

• 股权结构相对分散,未有其他股东明确支持亚东投资

• 原控股股东上海鹏盛虽已退出,但未发现明确的表决权委托公告

2. 管理团队调整与国资背景渗透

亚东投资入主后,通过董事会改选逐步渗透管理团队:

• 新增两名非独立董事:李鹏(亚东投资常务副总经理)和吴铁成(亚东投资投资总监)

• 新增独立董事:孙海龙(待股东大会审议)

• 高管层调整:李娟娟(原亚东投资高管)接任董事会秘书

这一调整形成了"国资提名董事+财务管控"的双轨制,但核心决策层仍由原班人马主导:董事长仍为于胜东(非国资背景),且2026年1月的临时股东会仍由吴铁成主持,显示国资在决策中的影响力有限。

3. 内控体系重建进展与挑战

公司内控缺陷是导致ST的核心原因之一,截至2025年5月,公司已连续两年被出具否定意见的内部控制审计报告。亚东投资入主后,已采取多项治理结构调整措施:

• 取消监事会,增设由独立董事主导的审计委员会

• 修订《关联交易管理办法》《独立董事工作细则》等内部制度

• 2025年12月完成2025年第三次临时股东会,选举新任董事

然而,内控重建仍面临重大挑战:

• 2024年审计报告为"无法表示意见",2025年审计意见是否转为标准无保留仍是关键

• 资金占用问题虽已解决,但历史遗留的治理缺陷(如资金催收内控制度缺失)尚未完全修复

• 公司尚未发布2025年内控审计报告,无法确认内控缺陷是否已消除

二、财务支持与资源导入:短期纾困与长期赋能并重

1. 资金支持:股权转让款的直接作用

亚东投资通过股权转让支付的15.56亿元资金直接用于清偿公司被占用的资金及利息,这一资金注入形成了闭环监管机制,彻底切断了资金挪用的可能。从财务数据看,股权转让款的注入带来了以下改善:

• 有息负债从2024年同期的21.66亿元大幅下降52.24%至10.35亿元

• 经营活动现金流同比大增1107.98%至17.38亿元

• 净利润连续四个季度同比增长:2025年Q1(253.08%)、Q2(58.28%)、Q3(46.87%)

值得注意的是,亚东投资未承诺额外注资,后续资金支持主要依赖市场化融资或政策红利,而非直接注资。

2. 政策支持:东北振兴与吉林省半导体产业战略

亚东投资作为吉林省国有资本投资平台,为华微电子带来了政策红利:

• 吉林省半导体产业基金支持:基金规模超50亿元,亚东投资是主要操盘手

• 税收优惠:2025年上半年已确认增值税税收优惠约1473万元

• 研发投入引导:符合吉林省《R&D投入引导计划》对高新技术企业的财政补助条件

• 政府项目承接:作为吉林省"十四五规划标志性工程"半导体产业园龙头公司,可能获得更多政府订单

3. 产业协同:从制造到封测的产业链整合

亚东投资入主后,推动了华微电子与吉林本地半导体企业的协同:

• 与长春光华微电子、通富微电达成战略合作,形成本地封测+制造的产业链闭环

• 通过吉林麦吉柯半导体(华微电子全资子公司)填补吉林省半导体制造环节空白

• 2025年1月,吉林省省长胡玉亭调研华微电子时强调"强化内控机制、推动资源整合",显示政策支持的延续性

然而,产业协同的实际效果仍有待验证:

• 麦吉柯半导体2024年产能利用率仅43%,虽2025年提升至85%,但主要依赖订单增长而非协同效应

• 公司尚未披露与吉林本地企业的具体合作案例或订单数据

• 国资背景带来的订单增量(如吉林本地车企订单)尚未有明确数据支持

三、业务发展预期:产能扩张与技术升级双轮驱动

1. 产能扩张:从困境反转到规模提升

华微电子的产能扩张计划是国资入主后市场关注的焦点:

• 8英寸产线:已投产并计划2026年达产8万片/月,被纳入吉林省"十四五"规划优势产业重点项目

• 第三代半导体产线:投资15亿元建设年产36万片6-8英寸碳化硅晶圆生产线,预计2026年投产

• 设备采购活跃:2025年多次招标光刻机等设备,显示扩产和技术升级的实质性投入

从产能利用率看:

• 2024年麦吉柯半导体(华微全资子公司)产能利用率仅43%

• 2025年上半年提升至85%,主要受益于IGBT芯片在新能源汽车领域的推广和销售

• 8英寸产线产能利用率尚未明确披露,但公司计划2026年投产8万片/月功率半导体芯片产能,显示产能扩张的决心

2. 技术升级:从传统功率半导体到第三代半导体

在技术升级方面,国资入主带来了新的可能性:

• 研发费用投入增加:2025年上半年研发费用7575万元,同比增长25.28%

• 专利授权加速:2025年新获6项专利授权,较去年同期减少25%,但研发投入增速显著

• 合作项目推进:与长春光机所合作聚焦光刻技术,与华为联合成立"功率半导体联合实验室"

• 新产品开发:如CSD10B128GA1型超高速10位128GSPSA/D转换器,但该产品仍处于市场导入初期

然而,技术升级仍面临严峻挑战:

• 研发投入强度偏低:3.1%的研发投入强度低于行业均值(8.6%)

• 第三代半导体布局滞后:SiC/GaN等技术仍处于"积极布局"阶段,未披露产线投产或专利突破

• 产能爬坡压力:8英寸产线虽已投产,但2025年产能利用率仅85%,距离2026年8万片/月的目标仍有差距

• 行业竞争加剧:斯达半导、士兰微等同行在车规级芯片领域加速扩产,可能挤压公司毛利率

3. 市场拓展:新能源汽车与光伏领域的突破

国资入主后,公司在市场拓展方面取得了一定进展:

• 新能源汽车领域:IGBT芯片已进入该领域推广并实现销售,车规级产品毛利率达35%,显著高于消费电子类

• 光伏领域:产品应用于太阳能光伏的逆变和接线盒部分,受益于光伏装机量增长

• 军工客户:产品进入DELL、DIODES等大客户系统,但未明确是否为吉林本地军工企业

• 订单增长:2025年上半年净利润增长主要因"销售订单和收入保持增长"

从财务数据看:

• 2025年上半年净利润9800万元至1.16亿元,同比增长44.99%到71.62%

• 2025年前三季度净利润1.49亿元,同比增长46.87%,显示盈利能力持续改善

• 毛利率提升:从2024年同期的19.78%提升至2025年Q3的27.57%,提升7.79个百分点

四、摘帽前景与市场预期:审计意见是关键变量

1. 摘帽条件与进展

*根据上交所规则,:

• 2025年财务报告被出具标准无保留意见的审计报告

• 2025年内部控制被出具标准无保留意见的审计报告

• 非经营性资金占用问题已彻底解决

• 净利润为正(扣非前后孰低者)

• 营收不低于1亿元且扣除与主营业务无关的收入

当前进展与风险点:

• 资金占用问题已解决:截至2025年8月15日,公司已清收被上海鹏盛及其关联方占用的全部资金及利息15.67亿元

• 业绩达标:2025年预计净利润1.45亿元至1.75亿元,符合摘帽条件

• 审计意见仍是最大不确定性:2024年财务报告被出具"无法表示意见",2025年审计意见是否转为标准无保留仍是关键

• 内控审计仍未改善:2025年5月6日,因2024年度内部控制被出具否定意见的审计报告,公司股票被继续实施其他风险警示

2. 市场预期与股价表现

市场对华微电子的预期呈现明显分化:

• 积极预期:国资入主带来治理改善,产能扩张与技术升级双轮驱动,估值修复预期强烈

• 谨慎预期:审计意见未改善,退市风险持续,投资者索赔仍在推进中,市场信心不足

从股价表现看:

• 2025年股价上涨逾100%,显示市场对国资入主和产能扩张的乐观预期

• 2026年初以来股价表现疲软:截至2026年3月12日,股价报收9.38元,近期主力资金连续流出

• 筹码分布变化:股东户数从2025年初至今持续减少,筹码集中度提升,显示部分投资者对公司长期价值的认可

3. 退市风险时间线与应对措施

公司退市风险时间线清晰:

• 2025年5月6日:因2024年度财务报告被出具无法表示意见审计报告,公司股票被实施退市风险警示

• 2025年8月18日:资金占用问题解决,申请撤销部分其他风险警示,但退市风险警示仍存

• 2026年1月30日:发布《股票可能被终止上市的风险提示公告》,明确若2025年度审计意见未改善,将面临终止上市

• 2026年3月7日:发布第三次风险提示公告,强调退市风险

• 2026年4月21日:2025年年报预约披露日,审计意见将最终决定公司命运

应对措施与不确定性:

• 公司已聘任中兴华会计师事务所进行2025年度审计,但审计意见是否转为标准无保留仍是最大不确定性

• 摘帽时间线:若审计意见达标,公司最早可在2026年4月21日年报披露后5-10个工作日内申请摘帽,但需叠加立案调查结束满一年(2025年2月处罚,2026年2月后满足)

• 市场预期分化:部分投资者因产能扩张和国资背景看好长期价值,但近期股价下跌及主力资金流出反映对审计风险的担忧

五、综合评估与未来展望

1. 短期(6个月内):审计摘帽与退市风险并存

短期来看,公司命运将取决于2025年年报审计结果:

• 积极因素:业绩持续改善,资金占用问题已解决,产能利用率提升,订单增长

• 风险因素:审计意见未改善,内控缺陷未消除,投资者索赔仍在推进,市场信心不足

• 关键节点:2026年4月21日2025年年报披露日,若审计意见转为标准无保留,摘帽概率将大幅提升;若未改善,退市风险将实质性触发

2. 中期(1-3年):产能释放与技术突破的关键期

中期来看,公司能否实现可持续发展取决于以下因素:

• 产能释放进度:8英寸产线是否能按计划达产8万片/月,第三代半导体产线是否能如期投产并实现商业化

• 技术升级成效:SiC/GaN等第三代半导体技术是否能取得突破性进展,与华为等合作伙伴的合作能否带来实质性技术提升

• 订单获取能力:新能源汽车、光伏等领域的订单是否能持续增长,国资背景是否能带来更多政府订单或本地企业订单

• 融资能力:在无额外注资的情况下,公司能否通过市场化融资或政策支持解决后续发展资金

3. 长期(3年以上):成为东北功率半导体"链主"的潜力与挑战

长期来看,公司有望成为东北功率半导体产业的"链主"企业:

• 政策支持:吉林省将半导体列为"十四五"重点发展产业,产业基金规模超50亿元,为公司长期发展提供政策保障

• 产业链整合:亚东投资推动本地封测企业与华微电子协同,形成产业链闭环,提升区域竞争力

• 技术积累:公司拥有IGBT薄片工艺、Trench工艺、寿命控制和终端设计等多项核心技术,为长期发展奠定基础

• 市场拓展:新能源汽车、光伏等领域的国产替代空间广阔,公司有望从中受益

然而,长期发展仍面临严峻挑战:

• 行业周期波动:半导体行业仍处于去库存周期,产能利用率可能面临下行压力

• 技术迭代风险:碳化硅、氮化镓等新材料技术的研发投入大、周期长,商业化进度不及预期可能影响短期业绩

• 市场竞争加剧:国际巨头(如英飞凌、安森美)在华产能扩张,国内厂商(如士兰微、华润微)加速追赶,市场竞争日趋激烈

• 融资成本优势:国资背景可能带来融资成本优势(预计综合融资利率下降1-2个百分点),但需依赖市场化融资渠道

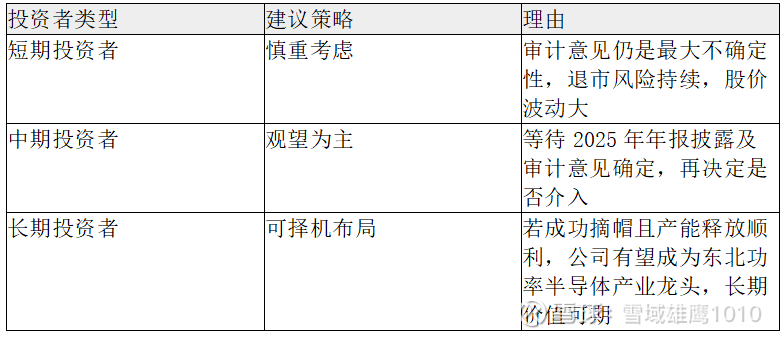

六、投资建议与风险提示

2. 风险提示

投资者需特别关注以下风险:

• 审计意见风险:若2025年财务报告仍被出具非标审计意见,公司股票将面临终止上市风险

• 内控缺陷风险:2024年内部控制被出具否定意见,若2025年仍未改善,将影响摘帽进程

• 投资者索赔风险:公司因信息披露违法违规被处罚,投资者索赔仍在推进,可能对公司造成额外财务负担和声誉影响

• 行业周期风险:半导体行业仍处于去库存周期,需求波动可能影响公司业绩

• 技术迭代风险:第三代半导体技术商业化进度不及预期,可能影响公司长期竞争力

• 市场竞争风险:国内外厂商加速扩产,可能挤压公司毛利率和市场份额

数据来源:

七、结论:困境反转与价值重估的双重机遇

吉林省亚东国有资本投资有限公司入主*ST华微,为公司带来了困境反转与价值重估的双重机遇。从资金支持角度看,股权转让款的注入解决了公司面临的退市风险,改善了资产负债结构;从政策支持角度看,吉林省将半导体列为"十四五"重点发展产业,为公司长期发展提供了政策保障;从产业协同角度看,亚东投资推动了本地封测企业与华微电子的协同,形成产业链闭环。

然而,审计意见仍是公司摘帽的最大不确定性。若2025年财务报告能被出具标准无保留意见的审计报告,公司摘帽概率将大幅提升,股价有望迎来价值重估;若审计意见仍未改善,则退市风险将实质性触发,投资者需做好风险防范。

从长远发展看,公司能否实现可持续发展,取决于产能释放进度、技术升级成效、订单获取能力和融资能力。在国资背景和政策支持下,公司有望克服历史遗留问题,重回健康发展轨道,但这一过程仍需时间验证,投资者需保持理性预期。

总之,亚东投资入主*ST华微是公司发展的重要转折点,但能否成功实现困境反转,仍需等待2025年年报及审计结果的最终验证。对于投资者而言,当前阶段应以风险防范为先,等待关键节点的明确信号后再决定是否介入。