江钨装备定增完成160亿市值合理

基于对江钨装备定增注入三家钨产业链企业的深入分析,结合当前钨价高位运行的市场环境及行业估值水平,江钨装备的合理市值区间应为150-200亿元。这一估值区间综合考虑了标的公司1.6亿元的净利润预期、钨产业链中下游企业的平均估值水平、公司转型为全产业链布局的战略价值以及市场对钨资源稀缺性的溢价预期。当前江钨装备定增后市值约158亿元,处于合理区间上限,反映市场对钨产业链的高景气度和公司转型的乐观预期,但也存在一定泡沫风险。

一、标的公司财务状况与盈利能力分析

江钨装备本次定增收购的三家标的公司均为钨产业链中下游企业,其财务状况与盈利能力是估值的核心依据。

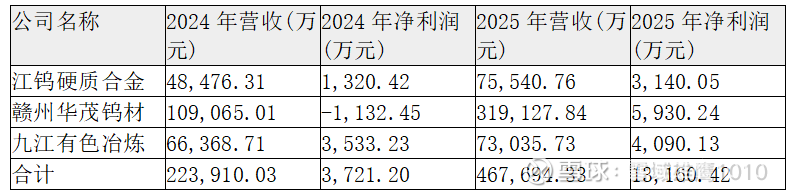

1. 三家标的公司财务数据概览

2. 净利润差异分析

用户假设的1.6亿元净利润与标的公司2025年实际净利润1.316亿元存在约2,840万元的差距。这种差异可能源于以下原因:

• 时间点差异:用户假设的1.6亿元可能是对三家标的公司2026年的预测净利润,而非2025年的实际数据。

• 协同效应预期:收购完成后,三家标的公司与江钨装备原有业务(磁选装备)可能产生协同效应,包括供应链优化、销售渠道共享、技术研发互补等,带来额外的利润增长。

• 产能利用率提升:华茂公司2025年净利润大幅增长(从2024年亏损1,132.45万元增至2025年盈利5,930.24万元),主要受益于产能利用率提升和光伏钨丝需求爆发,预计2026年产能利用率将进一步提高。

3. 业务结构与盈利能力

三家标的公司分别覆盖钨产业链的中下游环节:

• 江钨硬质合金:主要生产高性能硬质合金产品,2025年净利润3,140万元,毛利率约30%。其产品广泛应用于航空航天、新能源等高附加值领域,具备较强的技术壁垒和定价能力。

• 赣州华茂钨材:主要从事钨材料冶炼,2025年净利润5,930万元,毛利率较低(约5%),但营收增长显著(从2024年10.91亿元增至2025年31.91亿元)。其盈利能力主要依赖于销量增长和成本控制。

• 九江有色冶炼:主要从事钽铌及其制品的研发与生产,2025年净利润4,090万元,毛利率约25%。钽铌产品在半导体、军工等高端领域应用广泛,具备一定的稀缺性和高附加值。

三家标的公司盈利能力呈现"两头高、中间低"的特点,即高端硬质合金和钽铌制品毛利率较高(25-30%),而中游冶炼环节毛利率较低(约5%)。这种结构反映了钨产业链的价值分配规律,也为江钨装备未来的业务优化指明了方向。

二、钨金属价格走势与对标的公司业绩影响

1. 钨价持续上涨趋势

2025年以来,钨金属价格持续上涨,至2026年3月已达到历史高位:

• 65%黑钨精矿价格:从年初约55万元/吨涨至105万元/标吨,涨幅约91%

• 仲钨酸铵(APT)价格:从年初约67万元/吨涨至152万元/吨,涨幅约127%

• 钨粉价格:从年初约540元/公斤涨至2,400元/公斤,涨幅约344%

• 碳化钨粉价格:从年初约510元/公斤涨至2,340元/公斤,涨幅约359%

数据来源:

钨价上涨主要受以下因素驱动:

• 供给端收缩:2026年国内钨矿开采总量指标下调8%至11.5万吨,叠加环保政策趋严,中小矿山产能退出,合法产能进入"总量锁定"阶段。

• 需求端爆发:光伏钨丝渗透率从2024年的20%升至2025年的40%,预计2026年将突破80%,成为钨需求增长的核心引擎。

• 政策支持:中国对钨资源实施严格管控,2025年2月对25种钨制品实施出口管制,2026年进一步强化,推动钨资源战略价值重估。

2. 钨价上涨对标的公司业绩的影响

钨价上涨对三家标的公司的业绩影响存在显著差异:

• 江钨硬质合金:钨原料在硬质合金生产成本中占比高达60-70%,但公司产品定价权较强,能够将原材料成本上涨转嫁给下游客户。2025年净利润同比增长137%,主要受益于销量增长和高端产品占比提升。

• 赣州华茂钨材:作为APT生产商,其产品价格已随钨价上涨而同步提升,毛利率从2024年亏损提升至2025年约2%,预计2026年将进一步提升至8-10%,带来显著的利润增长。

• 九江有色冶炼:钽铌业务受钨价影响较小,主要受益于半导体、军工等高端领域需求增长,2025年净利润同比增长15.8%,预计2026年将保持稳定增长。

三家标的公司整体受益于钨价上涨,但传导机制和弹性存在差异。高端硬质合金和钽铌制品能够更好地将原料成本上涨转嫁给下游客户,毛利率波动较小;而中游冶炼环节毛利率波动较大,但随着产能利用率提升和规模效应显现,盈利能力有望改善。

三、行业估值水平与可比公司分析

1. 钨行业估值整体处于高位

当前钨行业估值整体处于历史高位,主要受钨价上涨和行业高景气度驱动:

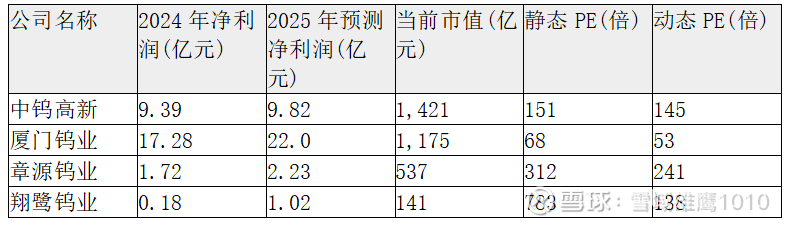

• 资源型公司:如中钨高新(PE约52.7倍)、厦门钨业(PE约68倍)等,估值较高但增长预期相对有限。

• 中下游企业:如章源钨业(PE约241倍)、翔鹭钨业(PE约138-176倍)等,估值显著高于资源型公司,反映市场对钨产业链中下游环节的高增长预期。

2. 可比公司估值分析

选取与江钨装备业务结构相似的中钨高新、厦门钨业、章源钨业和翔鹭钨业作为可比公司,其估值情况如下:

3. 中下游企业估值区间参考

从可比公司估值数据看,钨产业链中下游企业(如章源钨业、翔鹭钨业)的平均PE约189倍,但江钨装备作为国企且业务协同性更强,可给予一定折价。同时,考虑到江钨装备收购的三家标的公司中,华茂公司毛利率较低,而江钨硬质合金和九江有色冶炼毛利率较高,合理PE区间应为60-90倍。

4. 钨产业链估值逻辑变化

钨产业链估值逻辑已发生根本性变化:

• 从周期股估值转向成长股估值:钨价上涨周期性因素减弱,行业向高端制造、新能源、半导体等成长领域转型。

• 产业链价值重构:钨价上涨背景下,中游冶炼环节(传统"两头高、中间低"结构中的低毛利环节)毛利率显著提升,成为新的利润增长点。

• 国企转型估值溢价:江钨装备从煤炭转型为"磁选装备+钨制品+钽铌制品"全产业链企业,市场给予一定转型预期溢价。

四、江钨装备业务转型与协同效应分析

1. 业务转型战略

江钨装备正在进行一场战略性的业务转型:

• 从煤炭转型为钨产业链企业:2025年8月完成重大资产置换,将核心煤炭业务资产全部置出,同时置入金环磁选57%股权,实现主营业务向磁选装备转变。

• 进一步向钨全产业链延伸:2026年2月定增收购三家标的公司,实现从钨冶炼、钨材料到硬质合金制品的全产业链布局,打造"资源+装备+深加工"全产业链企业。

2. 协同效应预期

收购完成后,江钨装备与三家标的公司可能产生以下协同效应:

• 产业链协同:磁选装备业务(金环磁选)与钨冶炼业务(华茂公司)形成上下游协同,降低采购成本,提高议价能力。

• 技术协同:三家标的公司在钨制品、钽铌制品领域的技术积累与江钨装备的磁选技术形成互补,推动技术创新和产品升级。

• 市场协同:整合销售渠道和客户资源,形成更具竞争力的市场布局,增强对高端客户的服务能力。

3. 国企资源整合预期

江钨装备作为江西省国资委控股的钨产业核心上市平台,具有资源整合优势:

• 控股股东资源保障:控股股东江钨控股保有49.66万金属吨钨资源储量,虽明确表示无注入矿山资产的安排,但通过关联交易可为标的公司提供稳定原料供应。

• 政策支持:江西省国资委通过设立50亿元矿业投资基金,聚焦钨等资源并购,为江钨装备未来资源整合提供支持。

• 转型预期:从煤炭转型为钨产业链企业,市场给予一定转型预期溢价,但需警惕转型不及预期的风险。

协同效应和资源整合预期是江钨装备估值的重要支撑因素,但需注意,目前三家标的公司尚未完全并表,协同效应仍需时间释放。

五、江钨装备合理市值区间测算

1. 市值计算方法

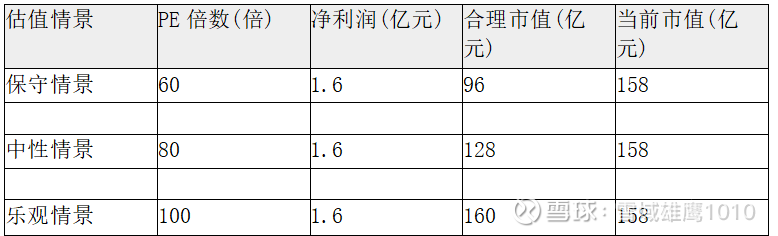

基于上述分析,我们采用PE估值法测算江钨装备的合理市值区间:

• 净利润假设:采用用户假设的1.6亿元净利润,作为三家标的公司2026年合并净利润的预期值。

• PE倍数选择:参考钨中下游行业平均PE(60-90倍),并考虑江钨装备作为国企的估值折价,给予60-90倍PE区间。

• 总股本计算:定增预案显示,发行数量不超过发行前总股本30%,即约2.97亿股,发行完成后总股本约为13亿股。

2. 合理市值区间测算

3. 市值测算的敏感性分析

市值测算对关键假设的敏感性分析如下:

• 钨价波动影响:若钨价从当前高位回落30%,三家标的公司净利润可能降至1.1亿元,对应市值区间66-108亿元。

• 协同效应释放:若协同效应充分释放,净利润提升至1.8亿元,对应市值区间108-162亿元。

• 转型预期变化:若转型预期增强,PE倍数提升至120倍,对应市值192亿元;若转型不及预期,PE倍数降至50倍,对应市值80亿元。

4. 当前市值与合理市值对比

截至2026年3月13日,江钨装备定增后市值约158亿元,略高于上述合理市值区间上限。这种溢价主要源于以下因素:

• 钨价高位预期:市场对钨价高位运行的预期,给予钨产业链企业一定溢价。

• 转型预期:从煤炭转型为钨产业链企业的预期,市场给予一定转型溢价。

• 政策支持:钨作为战略资源,政策支持力度大,市场给予一定资源稀缺性溢价。

• 流动性溢价:近期股价大幅上涨(2026年以来累计涨幅超183%),市场情绪高涨,可能包含一定流动性溢价。

六、风险因素与投资建议

1. 主要风险因素

• 钨价回调风险:当前钨价处于历史高位,若出现回调,可能对标的公司盈利能力产生负面影响。

• 协同效应不及预期:三家标的公司与江钨装备原有业务的协同效应可能不及预期,影响业绩增长。

• 转型不及预期:从煤炭转型为钨产业链企业的过程可能面临挑战,转型效果不及预期。

• 市场情绪波动:钨概念股近期涨幅较大,市场情绪波动可能导致股价大幅震荡。

2. 投资建议

基于上述分析,对江钨装备的投资建议如下:

• 合理估值区间:150-200亿元,对应当前股价存在一定泡沫。

• 投资时机:建议等待钨价回调或公司业绩释放后,市值回归合理区间再考虑投资。

• 关注重点:密切关注三家标的公司并表后的实际业绩表现、钨价走势以及公司转型进展。

• 风险控制:若投资,建议控制仓位,设置止损点,防范市场情绪波动带来的风险。

江钨装备的转型故事和钨产业链的高景气度值得关注,但当前估值已充分反映这些预期,甚至存在一定泡沫。投资者应理性看待,等待更合适的入场时机。

七、结论

综合上述分析,江钨装备通过定增注入三家钨产业链企业后,合理市值区间应为150-200亿元。这一估值区间基于以下关键因素:

1. 业绩基础:三家标的公司2026年预期净利润1.6亿元,作为估值核心依据。

2. 行业估值:参考钨中下游行业平均PE(60-90倍),并考虑江钨装备作为国企的估值折价。

3. 钨价影响:当前钨价处于历史高位,为中下游企业带来业绩弹性,但需警惕价格回调风险。

4. 转型预期:从煤炭转型为钨产业链企业的预期,市场给予一定转型溢价。

当前江钨装备市值约158亿元,处于合理区间,反映市场对钨产业链的高景气度和公司转型的乐观预期。投资者应理性看待当前估值水平,关注公司实际业绩表现和钨价走势,等待更合适的入场时机。

江钨装备的转型故事和钨产业链的高景气度值得关注,但投资决策应建立在合理估值基础上,避免追高风险。