国融鼎创2026年3月简报

2026年2月末美伊冲突骤然升级,地缘政治风险再度成为市场焦点,全球权益市场大幅波动,原油、煤炭等能源行业以外的资产普遍承压。由于我们对相关冲突的烈度与影响缺乏预判且应对不足,本月我司三只产品净值均出现中个位数回撤,但整体回撤幅度略好于恒指。

一、防守反击1号产品运作情况

(一)仓位运行情况。我们坚持高仓位、低换手、不加杠杆的仓位管理策略,该产品从2020年4月以来平均仓位79.6%。3月末组合持仓PB0.75,较2月末的0.73略有上升;3月底我们总仓位提升至83.4%,较上个月略有下降。

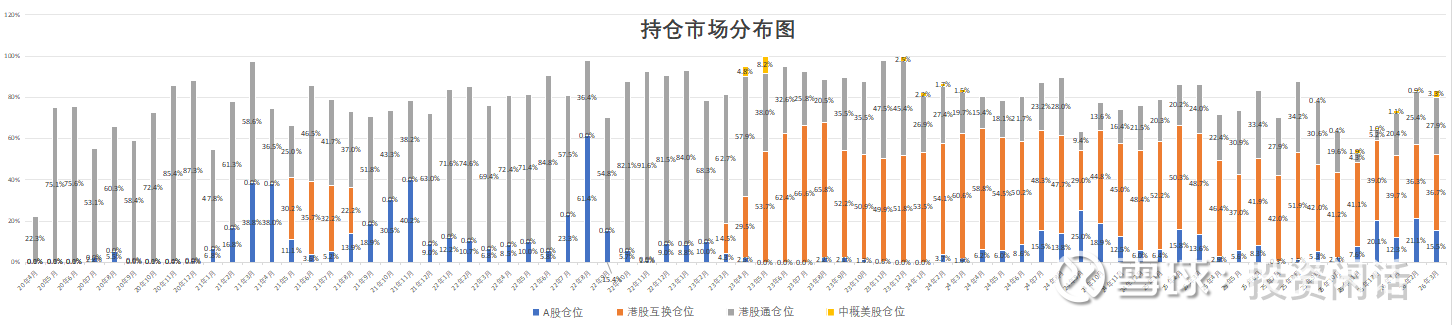

(二)投资市场分布。我们的投资方向以港股为主,2020年4月以来港股和A股平均仓位占比分别为69.3%和9.7%。截至今年3月底,产品持有港股64.5%(通过港股通持有27.9%,通过券商收益互换持有港股36.7%)、A股为15.5%、中概美股为3.3%。

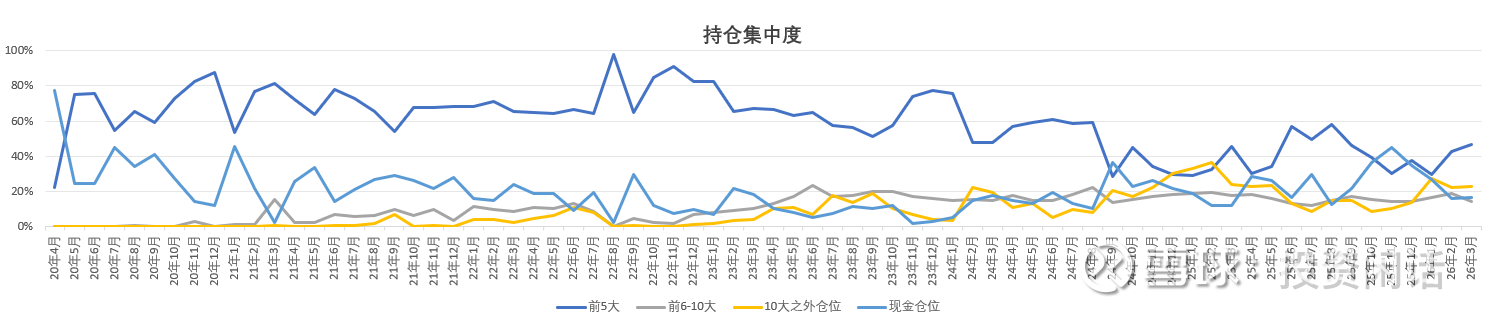

(三)持仓集中度情况。过往我们的持仓集中度相对较高,前五大和前十大持仓的集中度均值分别为59.7%和70.7%。从我们2024年起逐步降低持仓集中度,2024年和2025年前五大持仓占比月度均值分别为50.2%和40.9%。目前产品持仓55只,前五大和前十大仓位占比分别为46.4%、60.6%,集中度较上个月略有提升。

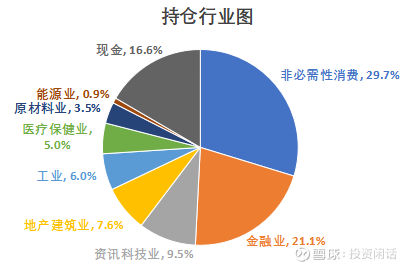

(四)持仓行业分布。本月我们进一步增加了非银金融持仓、减少了工业行业持仓。服务业和制造业占比分别为66.3%和17.0%。从细分行业占比看,非必需性消费业占比29.7%、金融业占比21.1%、资讯科技业占比9.5%、地产建筑业占比7.6%、工业占比6.0%、医疗保健业占比5.0%、原材料业占比3.5%、能源业占比0.9%、现金16.6%。

二、几点想法

(一)关于市场。本轮行情自2024年9月启动以来,期间经历了2025年4月中美关税战和近期的美伊热战,恒指有所回落,整体仍处于相对高位,但个股分化较为明显。近一年以来恒指上涨约6.2%,同期港股通个股上涨与下跌的比例约为1:2;但近半年以来恒指下跌约9.2%,同期港股通个股上涨和下跌的比例为2:1,跌幅超过10%的个股逾五成,其中跌幅超过20%的个股逾三成,反映出2025年四季度以来港股整体承压,港股估值风险得到了部分释放,为从微观视角发掘投资机会提供了一定空间。

(二)近期回顾和展望。2026年初恒指呈现加速上涨态势,我们除了重仓配置事件驱动机会以外,其他大部分仓位基于财报进行了分散配置,试图通过分散跟随市场、控制波动。同时由于我们对美伊冲突的宏观认知不足,对地缘冲突的前瞻性不够,未能在事前主动降低仓位或调仓配置传统能源等行业;在事中的重视程度依然不高,应变不足,大部分时间仍在翻石头、持仓等待财报。本轮港股财报的惊喜并不多,在市场估值整体下行的情况下,没有大超预期的业绩也很难带来明显超额,因此3月份我们的产品整体表现不尽理想。考虑地缘冲突、成本推动滞涨和加息等风险,似乎短期内市场低估的修复动力不足,高估的维持难度不小。在宏观强扰动下主观多头投资难度显著提升,只能保持谨慎,降低预期,适度控制仓位。我们阶段性倾向于适度提升持仓集中度,“把鸡蛋放在一个篮子里,然后看好这个篮子”,同时逐步提升组合流动性和资金容量,以期更好地应对市场变化。

感谢大家的关注,祝好!