一图看懂顺钠股份(万家乐)内核!

顺钠股份(000533.SZ)的核心子公司是顺特电气设备有限公司(简称顺特设备或顺特电气),这是公司目前100%收入和利润的主要来源。公司通过全资子公司顺特电气有限公司持有顺特设备75%股权,剩余25%由施耐德电气东南亚(总部)有限公司持有,形成经典的中外合资模式(施耐德持股比例自2010年以来稳定未变)。

股权与控制关系(截至2026年3月最新信用报告及公告)

• 顺钠股份 → 100%持有 顺特电气有限公司

• 顺特电气有限公司 → 75%持有 顺特电气设备有限公司

• 施耐德电气东南亚(HQ)PTE LTD → 25%持有

→ 顺特设备是顺钠的控股孙公司,纳入合并报表,贡献绝大部分经营业绩。

基本情况与资质(信用报告关键点)

• 成立日期:2009年12月4日(前身顺特阿海珐电气有限公司,2010年后更名)

• 注册资本:10.9亿元人民币(实缴到位)

• 企业规模:大型(L类)

• 人员规模:1000-4999人,2024年参保人数1441人

• 法定代表人:刘燕(2025年3月由张译军变更为刘燕)

• 注册地址:佛山市顺德区大良街道五沙社区新悦路23号(与顺钠股份地址一致)

• 行业:制造业 → 计算机、通信和其他电子设备制造业 → 通信设备制造(C3921)

• 主要资质:高新技术企业、省级/广东省企业技术中心、CCC认证、核安全设备制造/设计许可、排污/安全生产/质量/环境/职业健康/知识产权管理体系认证等

• 联系方式:电话0757-22666888,官网网页链接

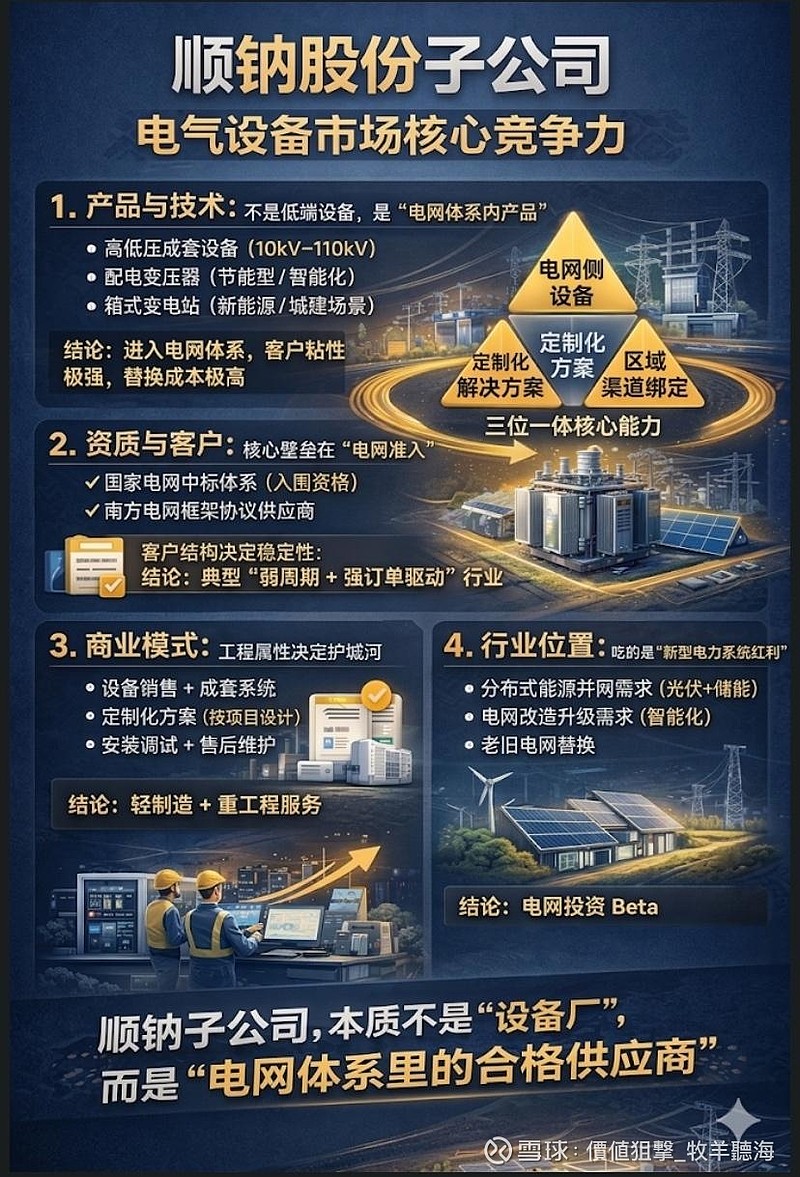

主营业务与市场地位

顺特设备是顺钠股份彻底转型后的唯一核心经营主体,专注高端输配电及控制设备,核心拳头产品为干式变压器(全球/亚洲最大生产基地之一,年产能已超1000万kVA)。

主要产品线:

• 干式变压器(特种/核电级/数据中心专用,国内开创者和长期龙头)

• 箱式变电站、组合式变压器

• 高/低压开关柜(借助施耐德技术授权,如MVnex、BlokSeT)

• 电抗器、储能配套等

应用场景高度匹配高景气赛道:

• AI算力/超大规模数据中心(“电力心脏”关键设备)

• 核电/可控核聚变(核级干变有独家壁垒)

• 新能源并网(光伏/风电/储能)

• 新型电网/特高压

• 轨道交通、海洋工程等

竞争优势(“三重护城河”):

1. 技术壁垒:国内最早干式变压器研发企业,核电级技术领先

2. 施耐德25%合资背书:共享全球技术、供应链、品牌、高端渠道,一体化解决方案(变压器+开关柜)

3. 市场地位:高端海外订单放量,AI数据中心+核电双驱动

经营与财务表现(基于信用报告+公开数据,截至2026年3月)

• 招投标:2085项(极高活跃度,反映订单饱满)

• 客户:379家(包括华为、字节跳动等头部数据中心客户)

• 供应商:6家(集中度低)

• 资质证书:261项

• 知识产权:专利209项、标准70项、商标10项、软件著作权8项

• 招聘信息:393条(扩张中)

• 行政许可:63项

• 税务评级:较高(A/B级为主)

• 风险:司法案件187件(多为历史/小额合同纠纷)、开庭公告45项、裁判文书22项;行政处罚1项(历史);无失信被执行人、无股权冻结、无破产、无限制高消费;对外担保2项(正常经营担保)

财务(顺特设备贡献顺钠绝大部分业绩,2024年数据参考):

• 资产总额约30亿元,负债率约54%

• 2024年营收约24.2亿元,净利润约1.56亿元

• 2025年前三季度(顺钠整体):营收16.08亿元(-5.23%),净利润8051万元(+12.94%),毛利率提升(Q3单季23.8%,高端产品超28%)

• 2025年一季度(顺钠整体):营收4.86亿元(+约30% vs 上年),净利润1950万元(+30%以上)

特点:营收短期波动(项目交付节奏),但盈利质量持续改善(结构升级+费用优化),在手订单饱满(锁定未来2-3年)。

总结与判断

顺特电气设备有限公司是顺钠股份彻底转型成功的关键载体,已从传统家电剥离后完全聚焦高端电力装备。凭借施耐德合资的技术+品牌赋能,以及AI算力+核电+新能源三大高确定性赛道,基本面呈现订单足、毛利升、现金健康、产能释放期特征,是电力设备细分领域兼具防御性和成长性的优质资产。

风险点:司法案件数量较多(需关注是否影响经营)、股价情绪波动大、行业竞争激烈(低端价格战)。

总体看,顺特设备仍是顺钠最核心、最优质的资产,未来2-3年业绩兑现潜力较大,尤其AI数据中心和核电订单放量值得持续跟踪。

个人记录之用不作任何建议。