【机构调研】上市公司TOP5穹顶评估(12月1日至12月5日)

本周机构整体保持活跃,但调研热度有所回落。调研数据不仅反映了资金关注方向,也折射出当前行业景气度的变化趋势。谁是本周最受机构青睐的公司?

沪宁股份(300669)

【公司简介】

2025 年 12 月 5 日,沪宁股份接待了多家机构调研,包括国元证券、华福正确、银行证券、西藏择恒基金等。沪宁股份专注于智能装备制造相关领域,主营业务聚焦于电梯部件等核心产品,广泛服务于电梯制造、城市轨道交通等下游行业。公司在电梯安全部件细分领域具备一定技术积累与市场份额,随着国内城镇化进程持续推进、老旧电梯更新改造需求释放以及电梯智能化升级趋势,公司业务发展具备一定行业红利支撑。此次调研体现出资本市场对其增长潜力及发展韧性的进一步关注。

【济安金信上市公司竞争力评级】

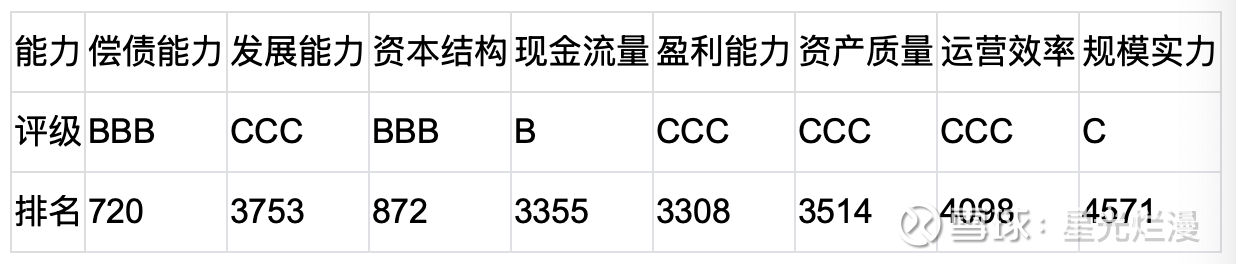

与全国 5168 家 A 股上市公司对比,沪宁股份在八项能力维度中的表现如下:

从评级与排名可见,沪宁股份偿债能力(BBB 级,第 720 名)与资本结构(BBB 级,第 872 名)为公司强项,反映其财务稳健性优于多数企业;现金流量(B 级)表现相对中等;发展能力、盈利能力、资产质量、运营效率(均为 CCC 级)及规模实力(C 级,第 4571 名)为显著薄弱环节,尤其是规模实力排名靠后,需重点关注业务扩张与核心能力提升。

【济安金信 SWOT 评估】

基于对上述八项能力的综合分析,得出如下 SWOT 评估:

● 优势(Strengths):偿债能力高于行业基准 11.1%,资本结构高于行业基准 41.46%,反映公司在财务风险控制与资本配置方面具备显著优势,财务稳健性基础扎实;

● 劣势(Weaknesses):规模实力大幅低于行业基准 74.11%,发展能力低于行业基准 51.1%,盈利能力与运营效率分别低于行业基准 44.97%、43.74%,资产质量与现金流量亦低于基准水平,核心经营能力与业务规模均存在较大提升缺口,需针对性优化经营效率与扩张策略。

● 机会(Opportunities):相较于行业龙头上海电气,公司多项能力具备广阔提升空间:规模实力拓展空间达 470.0%,发展能力提升空间 105.0%,运营效率与盈利能力拓展空间均超 90%,现金流量、资产质量亦有 33.0%、57.0% 的追赶潜力;若能抓住行业发展机遇,加大市场拓展与技术投入,有望实现核心能力与业务规模的跨越式增长。

● 威胁(Threats):多项核心能力评分出现明显下滑:盈利能力同比下降 38.88%,资产质量下降 31.52%,规模实力下降 29.72%;反映公司在市场竞争中面临较大经营压力,若未能及时改善核心能力表现,可能导致行业竞争力进一步下滑。

【济安定价】

截至 2025 年 12 月 5 日收盘,沪宁股份股价为 27.10 元/股,而济安定价为 22.15 元/股,偏离率为 + 22.35%,当前股价处于高估区间。考虑其核心经营能力与规模实力存在明显短板,当前股价的溢价缺乏基本面核心能力的充分支撑,若公司后续无法有效改善盈利、运营等关键能力并拓展业务规模,股价可能面临回调压力。

以上内容节选自济安金信《上市公司竞争力分析报告》。如需获取沪宁股份的完整评级分析与投资价值研究,欢迎联系济安金信研究团队:domeflash@qq.com。

三雄极光(300625)

【公司简介】

三雄极光于 2025 年 12 月 4 日发布公告称,公司接受了招商证券、泽恩投资、灏达投资、坤酉基金、中财集团、国科龙晖、前海鸿富等多家机构调研。能辉科技专注于光伏电站设计、建设、运维及储能系统集成服务,核心产品与服务广泛应用于集中式光伏电站、分布式光伏项目及储能配套工程等领域。凭借在光伏电站系统集成领域的技术积累与项目经验,公司持续拓展新能源项目落地规模,近年来在储能一体化、光储充结合等新兴领域加快布局,积极推进技术迭代与业务模式创新。此次调研体现出资本市场对其在新能源行业发展机遇下的业务拓展潜力及财务稳健性的关注。

【济安金信上市公司竞争力评级】

与国内 5,168 家上市公司整体对比,三雄极光在济安金信八项能力评级中的表现如下:

从评级与排名可见,资本结构(BBB 级,第 1363 名)是三雄极光的最大亮点,高于市场平均水平,显示出其较强的财务稳健性;偿债能力、运营效率(均为 B 级)及现金流量(BB 级)表现处于中等水平;发展能力、盈利能力、资产质量、规模实力(均为 CC 级)排名靠后,尤其是发展能力(第 4256 名)和资产质量(第 3925 名)处于市场后段,需重点关注核心经营能力提升。

【济安金信SWOT评估】

基于对上述八项能力的综合分析,得出如下 SWOT 评估:

● 优势(Strengths):资本结构高于行业基准 20.86%,是公司最突出的竞争优势,体现其在资本配置与财务风险控制方面具备扎实基础,抗风险能力较强。

● 劣势(Weaknesses):盈利能力大幅低于行业基准 64.83%,发展能力与规模实力分别低于行业基准 58.38%、58.07%,资产质量低于行业基准 53.75%,核心经营能力存在全面性短板,在市场拓展、成本控制、资金运营等方面亟待优化。

● 机会(Opportunities):相比本行业龙头宁德时代,公司多项能力具备巨大提升潜力:盈利能力拓展空间达 331.0%,规模实力拓展空间 220.0%,资产质量拓展空间 213.0%,发展能力拓展空间 190.0%;若能抓住行业发展机遇,加大技术创新与市场拓展力度,有望实现核心能力与业务规模的突破性增长。

● 威胁(Threats):核心能力项均出现不同程度下滑,盈利能力下滑 66.57%,资产质量下滑 55.18%,发展能力下滑 52.31%,规模实力下滑 41.98%;显示公司在市场竞争中面临较大经营压力,基本面承压态势明显,短期业绩与估值可能面临持续波动风险。

【济安定价】

截至 2025 年 12 月 5 日收盘,三雄极光股价为 12.37 元/股,而济安定价为 13.65 元/股,当前股价处于低估区间。公司资本结构稳健且 EMC 业务有政策红利支撑,若公司能顺利推进新业务落地、改善盈利质量,股价有望向合理定价收敛,投资者可重点关注其业务转型进展与业绩改善信号。

以上内容节选自济安金信《上市公司竞争力分析报告》。如需获取三雄极光的完整评级分析与投资价值研究,欢迎联系济安金信研究团队:domeflash@qq.com。

金风科技(002202)

【公司简介】

2025 年 12 月 4 日,国信证券、国联民生证券、华创证券、长江证券等多家机构调研了金风科技。作为国内风电装备制造领域的领军企业,金风科技专注于风力发电机组的研发、生产与销售,同时提供风电场开发、建设及运维等全产业链服务,业务覆盖全球多个国家和地区。凭借在大型风电机组核心技术研发与规模化生产方面的深厚积累,公司在陆上风电领域持续保持市场领先地位,近年来积极布局海上风电与储能业务,顺应全球能源结构转型与 “双碳” 战略深化趋势。此次调研显示市场对其全产业链布局优势及规模效应的持续关注。

【济安金信上市公司竞争力评级】

与全国5168家A股上市公司对比,金风科技在八项能力维度中的表现如下:

从评级与排名可见,金风科技规模实力(AAA 级,第 127 名)位居市场前列,彰显其资源整合能力;盈利能力(A 级,第 595 名)表现突出,反映公司核心业务盈利水平显著高于多数企业;发展能力、现金流量、资产质量(均为 BBB 级)处于中上游水平,为公司持续发展提供坚实支撑。但偿债能力、资本结构(均为 CC 级)及运营效率(CCC 级,第 4260 名)表现较弱,财务结构优化与运营效率提升亟待推进。

【济安金信SWOT评估】

基于对上述八项能力的综合分析,得出如下 SWOT 评估:

● 优势(Strengths):规模实力高于行业基准 47.13%,为业务扩张与产业链延伸奠定坚实基础;盈利能力超出行业基准 35.54%,核心业务盈利韧性较强;现金流量、资产质量、发展能力分别高于行业基准 27.33%、26.96%、13.8%,整体经营基本面稳健,具备多维度竞争优势。

● 劣势(Weaknesses):资本结构大幅低于行业基准 71.74%,财务结构合理性与抗风险能力不足;偿债能力低于行业基准 48.5%,短期偿债压力需重点关注;运营效率低于行业基准 40.47%,资源周转与管理效率存在明显短板,制约整体经营效益提升。

● 机会(Opportunities):与行业龙头上海电气相比,公司在资本结构、偿债能力、运营效率方面具备广阔提升空间,其中资本结构拓展空间达 254.0%,偿债能力与运营效率拓展空间分别为 96.0%、86.0%;若能依托现有规模与盈利优势,优化财务结构、提升运营管理水平,有望进一步巩固行业领先地位。

● 威胁(Threats):核心能力出现不同程度下滑,其中运营效率同比下降 50.62%,降幅显著;发展能力、资本结构、偿债能力亦有小幅回落;行业竞争加剧与产业链价格波动可能进一步加大经营压力,若未能及时改善薄弱环节,可能影响长期竞争力稳定性。

【济安定价】

截至 2025 年 12 月 5 日收盘,金风科技股价为 15.81 元/股,而济安定价为 24.25 元/股,显示当前股价低于合理定价水平。考虑其规模优势显著、业绩高增且海外与储能业务增长动能强劲,若公司能持续推进财务结构优化、兑现新业务增长潜力,股价有望向合理定价收敛。

以上内容节选自济安金信《上市公司竞争力分析报告》。如需获取金风科技的完整评级分析与投资价值研究,欢迎联系济安金信研究团队:domeflash@qq.com

盛达资源(000603)

【公司简介】

2025年 12 月 4 日,中信证券、中信资管、方正证券、首创证券、东方基金、富国基金等多家机构对盛达资源进行了专项调研。盛达资源专注于有色金属矿产资源的开发、冶炼与销售,核心产品涵盖银、铅、锌等贵金属及基本金属,业务布局覆盖矿产勘探、采矿、选矿、冶炼全产业链,凭借在高品位银矿资源储备与高效开采技术方面的优势,在国内白银生产领域占据重要地位。近年来公司积极推进资源整合与产能扩张,同时布局新能源相关金属矿产,顺应矿产资源行业集约化发展与新能源产业崛起的双重趋势。本次调研反映出市场对公司在贵金属价格上行周期中的盈利能力与资源拓展前景给予高度关注。

【济安金信上市公司竞争力评级】

与全国5168家A股上市公司对比,盛达资源在八项能力维度中的表现如下:

从整体来看,盛达资源在盈利能力(AA 级,第 139 名)与资产质量(AA 级,第 210 名)位居市场前 5%,显示出公司在主业盈利水平和资产安全性方面具备突出优势;发展能力、现金流量(均为 BB 级)及规模实力(BBB 级) 处于中等偏上水平,为业务持续发展提供支撑。但在运营效率(B 级,第 3127 名)与资本结构(B 级,第 3143 名)方面存在较大改善空间。

【济安金信SWOT评估】

基于对上述八项能力的综合分析,得出如下 SWOT 评估:

● 优势(Strengths):资产质量超出行业基准 59.65%,运营效率优于行业基准 56.96%,两项核心指标表现突出;规模实力、盈利能力、发展能力等均高于行业基准 37% 以上,现金流量与偿债能力提供稳定资金保障,综合竞争力强劲。

● 劣势(Weaknesses):资本结构低于行业基准 43.02%,反映出公司在财务结构优化方面仍有较大提升空间,可能影响长期融资成本与抗风险能力。

● 机会(Opportunities):与行业龙头工业富联相比,资本结构相较于行业基准存在 76.0% 的拓展空间,若能优化财务结构,有望进一步释放估值潜力。

● 威胁(Threats):多项核心能力出现同比下滑,偿债能力下降 24.08%,现金流量下滑 10.58%,资产质量与资本结构也有小幅回落;在行业竞争加剧与地缘风险背景下,需警惕指标持续恶化对经营稳定性的影响。

【济安定价】

截至 2025 年 12 月 5 日收盘,盛达资源股价为 27.66 元/股,而济安定价为 19.13 元/股,偏离率为 +44.59%,当前股价处于大幅高估区间。公司规模实力与运营效率存在明显短板,当前股价缺乏业务规模与运营效率的充分支撑,若公司未能有效改善增长动力与资源周转效率,股价可能面临回调压力。

以上内容节选自济安金信《上市公司竞争力分析报告》。如需获取盛达资源的完整评级分析与投资价值研究,欢迎联系济安金信研究团队:domeflash@qq.com。

华明装备(002270)

【公司简介】

华明装备在 2025 年 12 月 4 日接待了国寿养老、泽秋基金、广发基金、国泰海通证券、东吴证券等机构调研。华明装备专注于电力设备领域的研发、生产与销售,核心产品涵盖变压器有载分接开关、智能配电设备等,广泛应用于电网建设、新能源发电、工业制造等多个领域。凭借在有载分接开关细分赛道的技术积淀与规模化生产优势,公司已成为国内该领域的领军企业,近年来积极布局智能化、数字化电力装备,顺应新型电力系统建设与 “双碳” 战略推进趋势。本次调研反映出资本市场对其核心产品竞争力与高盈利韧性的高度关注。

【济安金信上市公司竞争力评级】

与国内 5,168 家上市公司整体对比,华明装备在济安金信竞争力评级中的表现如下:

从评级与排名可见,华明装备盈利能力(AA 级,第 114 名) 位居市场前 3%,彰显其核心业务的超强盈利水平;资产质量(A 级,第 618 名)、运营效率、资本结构(均为 BBB 级) 处于中上游水平,反映公司在资产安全性、资源周转效率与财务结构优化方面具备显著优势;偿债能力、现金流量、规模实力(均为 BB 级) 表现稳健,为业务持续发展提供坚实支撑。仅发展能力(B 级,第 1968 名)相对薄弱,需关注增长动力提升。

【济安金信SWOT评估】

基于对上述八项能力的综合分析,得出如下 SWOT 评估:

● 优势(Strengths):盈利能力高于行业基准 46.07%,盈利韧性与抗风险能力突出;资产质量超出行业基准 31.11%,资产安全性与减值风险抵御能力较强;资本结构高于基准 25.19%,财务结构稳健性优异,融资灵活性与抗风险能力充足;整体经营基本面呈现多维度竞争优势。

● 弱势(Weaknesses):规模实力低于行业基准 13.35%,业务规模与行业龙头存在差距,产能布局与市场拓展仍有提升空间;发展能力、现金流量分别低于基准 14.21%、9.24%,增长动能与资金回笼效率需重点优化。

● 机会(Opportunities):相比行业龙头宁德时代,公司在发展能力、偿债能力、规模实力方面具备较大成长空间,拓展空间分别达 41.0%、35.0%、55.0%;新型电力系统建设推动电网智能化升级,叠加公司智能化产品布局,有望进一步巩固细分赛道龙头地位并打开增长空间。

● 威胁(Threats):部分核心能力呈小幅下滑态势:现金流量较前期下降 22.99%,偿债能力下降 17.97%,发展能力不足可能制约公司长期扩张速度,需警惕行业竞争格局变化带来的潜在风险。

【济安定价】

截至 2025 年 12 月 5 日收盘,华明装备股价为 25.40 元/股,而济安定价为 25.02 元/股,偏离率为 +1.52%,当前股价与估值基本持平。公司盈利能力、资产质量等核心优势突出,但发展能力与规模实力存在一定短板且部分指标有所下滑,若公司能抓住行业增长机遇,提升发展速度与市场拓展力度,有望实现估值与业绩的增长。

以上内容节选自济安金信《上市公司竞争力分析报告》。如需获取华明装备的完整评级分析与投资价值研究,欢迎联系济安金信研究团队:domeflash@qq.com。

关于济安定价:

济安定价由中国人民大学金融信息中心主任杨健教授创立,核心技术源于国家高技术研究发展计划863项目——“证券行业风险识别、监控与防范技术支持系统”。济安定价既是监管机构的稽查工具,又是大型商业银行股票质押业务的估值基准,早在2003年见诸于《投资与证券》。

济安定价的五大基础定价模型包括内在价值、绝对价值、相对价值、博弈价值与反身性价值等五类定价模型。济安动态定价系统主要是依据、运用股票最新的财务数据和交易信息,基于动态的上市公司数据库和行情数据,济安定价理论试图综合应用基本分析、技术分析、投资组合,建立一系列动态均衡定价模型。依据市场有效性特征,利用“M2M”(Model to Model,模型转换模型)迁移技术,进行复杂的动态定价运算。结合证券市场整体运行和上市公司基本面特征的变化状况,在系统后台的高速数据处理服务器上利用模糊聚类、分形计算、遗传算法等确定出每一只股票的理论均衡价值。