锑:出口管制造成内外价差巨大,政策放松已有苗头

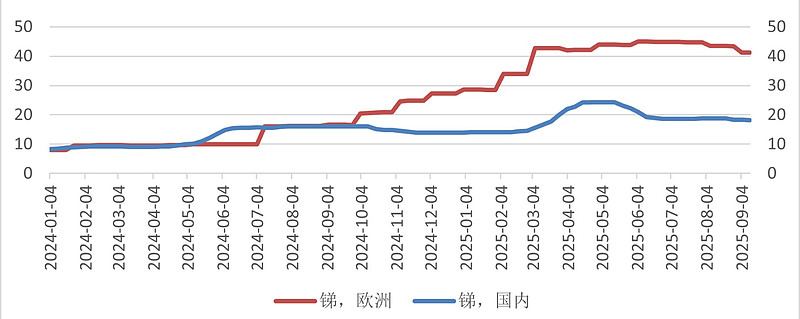

如前文所述,锑钨镁钽铬:五大小金属走到什么位置了?锑价此前长期横在10万以内,国内外价格也长期一致。而2024.07-2025.03,欧洲价格暴涨4倍,而国内价格只涨1倍到18万,主要是我国的出口管制政策影响了内外供需。

那么后续国内价格还能涨吗?本文尝试分析一下,如有不当之处请多指正。

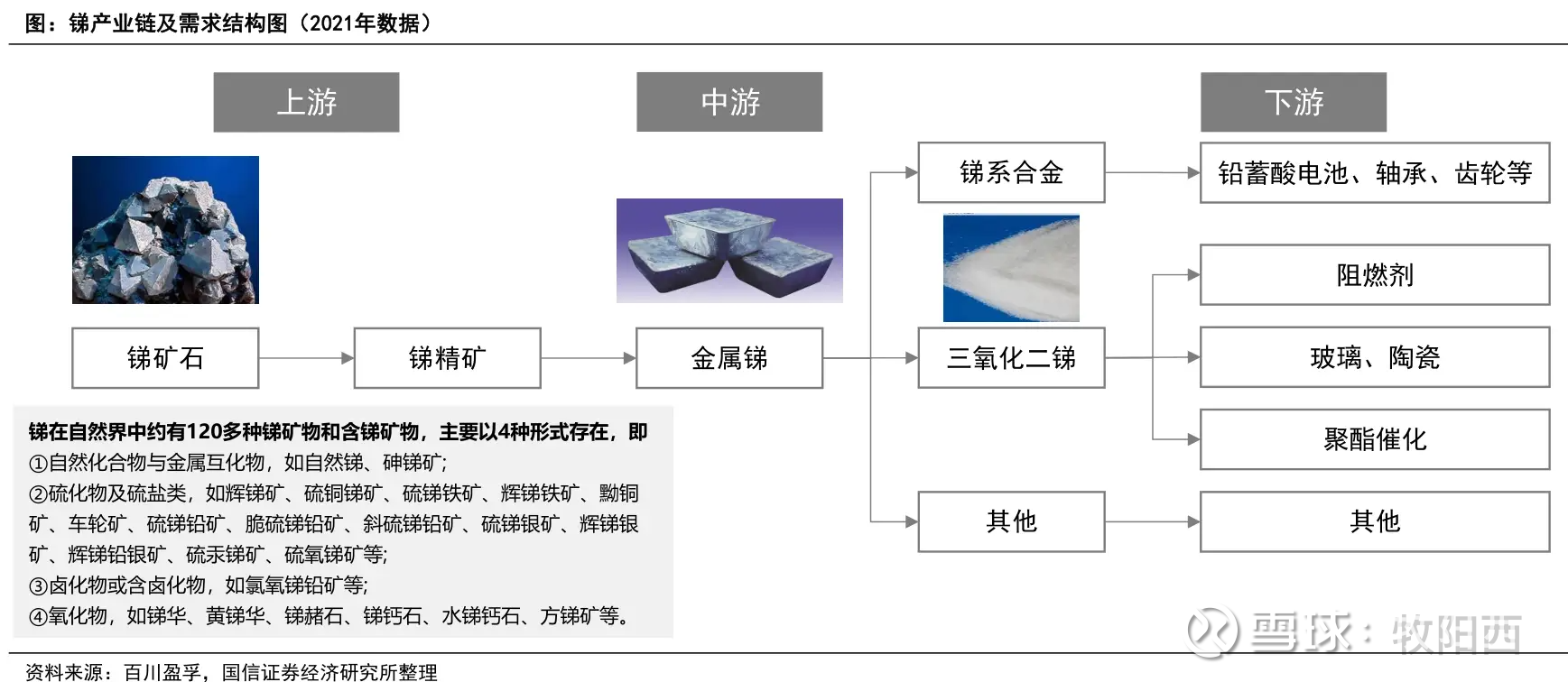

一、锑产业链

1、上游:锑精矿

(1)锑的全球储量÷年产量仅=20年,是目前最稀缺的资源之一,全球供应量2020年之前维持在15万吨左右,2020年开始仅10万吨,主要原因是中国的产量透支严重、供应困难,国家也持续出台了环保+国储+出口等限制政策,保护稀缺资源

(2)目前中国仍占全球产量的40%+,此外主要供应国是俄罗斯和塔吉克斯坦

2、中游冶炼加工:金属锑,可以制成各类合金和氧化物。主要也是在中国(2024年6.6万吨),其余各国的锑矿一半运往中国加工

3、下游产品:基于锑的几种特殊特性,延伸出了几种完全不同的应用

(1)45%阻燃剂添加剂:三氧化二锑是卤系阻燃剂的黄金搭档(原理:卤-锑协同效应)。阻燃剂行业的发展趋势是更环保的无卤阻燃剂(磷系等),不过因为技术还不够成熟,渗透率大概只有15%,短时间内无法抢占卤系阻燃剂的市场。所以这块锑的需求是一个比较慢的下降过程

(2)25%玻璃澄清剂:焦锑酸钠和三氧化二锑作为强氧化剂,加在玻璃中可有效氧化杂质,提高玻璃的透光度。而透光度是光伏玻璃的核心参数,所以这块需求跟着光伏玻璃行业快速增长中。目前添加量约0.3%,成本占比5%,有点小高,毕竟光伏玻璃是个非常卷的行业,一旦有替代方案肯定会尝试的,现在还没有

(3)10%铅酸蓄电池:锑的晶体结构特殊,被制成铅锑合金,可以抑制铅枝晶的形成。这块市场是稳定增长型

(4)10%聚酯催化剂:作为化学催化剂,能有效加速酯化反应和缩聚反应。这块市场也是稳定增长型

(5)约5%-10%军工:穿甲弹弹壳、枪管炮管强化(坚硬);子弹底火(燃烧有黄绿色火焰);红外制导(红外敏感度),都是非常重要的用途

二、行情分析

锑价以前都是国内和国外同涨同跌,2014-2020年,因供应宽松,价格长期在5万左右。2020年之后因产量大幅下滑,价格上行至8-10万且维持住了

1、本轮行情的关键特征及分析

(1)国内先于国外启动:国内2024.05从10万涨到16万,然后国外2024.07才跳涨到16万。国内价格启动原因是环保督查导致矿山停产,国外晚了1.5个月才跟涨是因为传导时滞+库存消耗

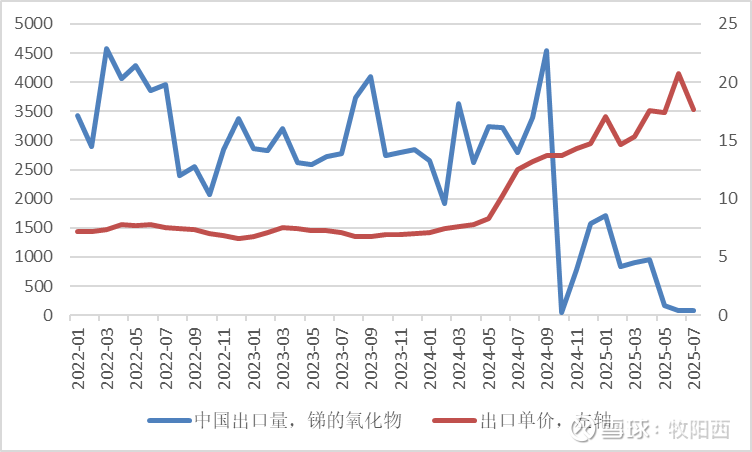

(2)第二波的主升行情、只有国外在涨:2024.09开始国外价格从16万涨到年底的30万,国内在此期间反而下降到14万。是因为我国的出口管制政策 导致国外紧缺+国内过剩,2024.08.15发文件,2024.09.15开始执行,出口量瞬间下滑到0。

(3)第三波主升、内外齐涨:2025.03-2025.04的第三波主升行情,国内从14万涨到24万,国外从30万涨到45万。主要原因是国内光伏玻璃需求复苏+国外主要供应商俄罗斯极地黄金的产量大幅下滑至0。此外我预计不合规的出口也是促进国内价格大幅回暖的重要因素

(4)2025.06国内下跌:又跌回18万,国外一直高位横盘在45万,因为国内开始打击战略矿产走私。5-7月中国氧化锑出口量仅为159、87、74 吨(对比一下,1-4月平均每个月出口1100吨)。所以货又被憋在国内了,市场又变成了国内过剩+国外紧缺

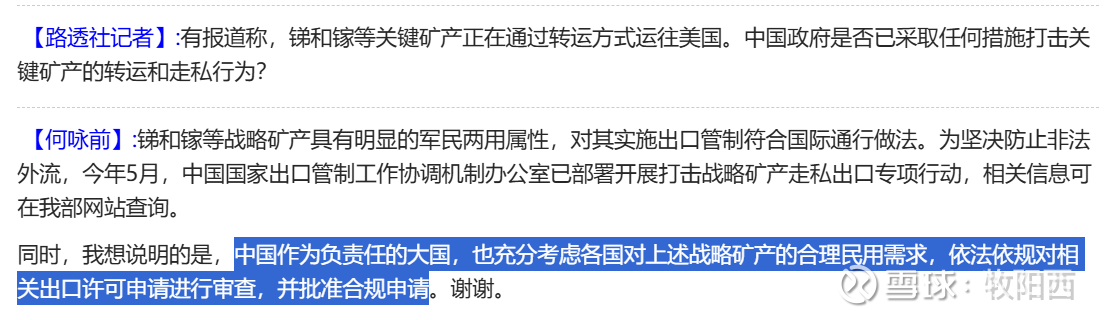

(5)2025.09国外回调:国外价格小幅回调到41万。因为国内于2025.07商务部在记者会上放松了对于出口管制的口径(允许合规民用出口,仍限制军事用途及二次转售),所以理论上会有一定的出口量的复苏

2、当前行业主要矛盾——出口管制政策

既然商业部打算放开合规民用锑的出口,理论上后面行业库存会从国内转移到海外,国内外价格应该走向收敛,出口量越恢复、价格越收敛。

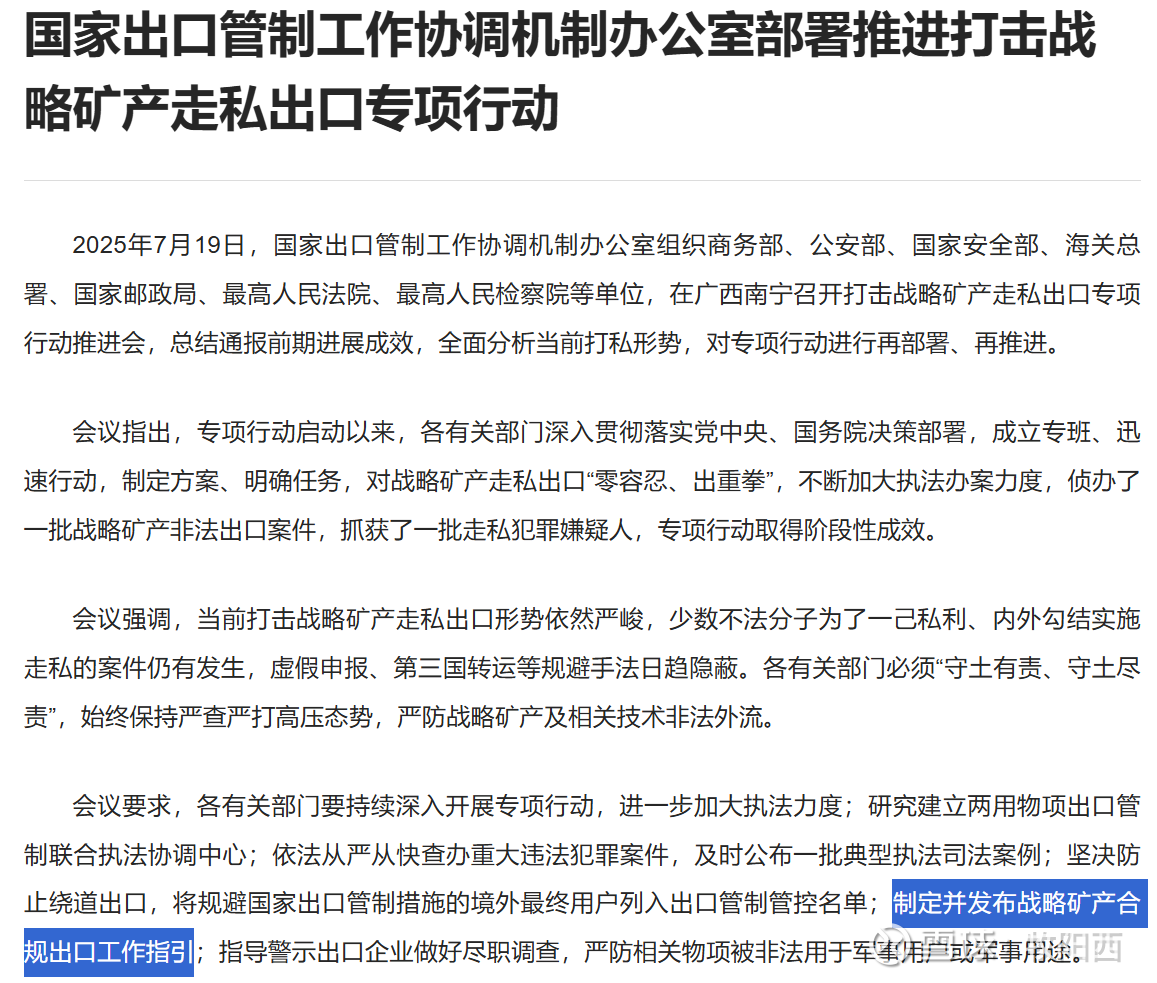

(1)出口量何时能大量恢复?得看指导文件《战略矿产合规出口工作指引》何时发布,发布之后各条线的工作人员才好审批。7月19号说正在制定中,耐心等待吧

(2)未来价格判断:现在的国内价格18万,国外价格41万,我预计未来会收敛到25-30万,因为1-4月氧化锑的月均出口量1100吨+光伏玻璃复苏就足以把价格拉到24万。后续民品出口恢复后肯定不止这么点,毕竟前几年的月出口量都是3000吨以上,而光伏行业也已经走出了低谷,进入增长周期

3、行业长期主要矛盾

(1)价格再也回不到从前了,2025.06月,即使货全被憋在国内出不去,锑价也只跌到18万,远高于前几年的8-10万。自从2024年12月3日,商务部发布《关于加强相关两用物项对美国出口管制的公告》,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。就说明这类资源已经正式进入大国博弈的范畴,以后就算囤着、也要避免输送给竞争对手。

2025年有信源说国家对锑的储备目标提升至2.5万吨,湖南黄金和华钰矿业是首批收储单位,这个信息的真实度我没有核实到,如有人知道可以说下。

(2)供给端:老矿问题不断,新矿释放缓慢

A——俄罗斯极地黄金2024年减产1万吨+,产量1.3万吨,2025年上半年产量为0,可能是打仗制裁的原因

B——英国远东锑业在俄罗斯的Solonechenskoye锑矿,规划产能6000吨,计划2022年投产,现在完全搁置了,等俄乌打完再说吧

C——华钰矿业在塔吉克斯坦50%股权的塔铝金业公司设计产能1.6万吨,2023年-2024年产量为500、1600吨,进度缓慢,据说是初矿品味低、选矿产能建设慢

D——缅甸佤邦:输往中国冶炼、因运输和地震因素影响,很不稳定

E——华钰矿业的西藏柯月矿规划3700吨(2027);澳大利亚Hillgrove规划5400吨(2026年),美国也有两个矿山(投产时间未知)

(3)需求端:无需担心。影响因素主要是无卤阻燃剂的发展进程 + 光伏玻璃的复苏情况及对锑价的承受能力 + 军工需求的增速。短期无需担心因为卤系阻燃剂还比较稳定,光伏玻璃在复苏中,军工需求增速不可能差

三、个股

比较纯正的就两个,湖南黄金和华钰矿业,而且都是金+锑。湖南黄金当前产量最大,华钰矿业预期产量增长快,都可以当成龙头股

总结:等出口复苏后价格看涨,出口现在小量复苏中,大量复苏的关键点是政策文件《战略矿产合规出口工作指引》的出台

$湖南黄金(SZ002155)$ $华钰矿业(SH601020)$ $华锡有色(SH600301)$ #豫光金铅# #锑矿#