英伟达高速铜缆独家供应商——恒丰特导

去年曾经写过一篇有关恒丰特导的文章,经过一年的研究,对公司有了进一步的了解。今天公司也发布了上半年的业绩,营收和利润也有进一步的增长,有必要再写一篇文章跟踪公司的基本面变化。

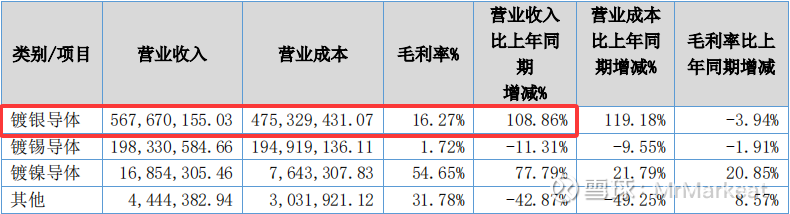

常州恒丰特导股份有限公司主营业务是特种导体的研发、生产及销售。主要产品和服务为镀银导体、镀锡导体、镀镍导体。作为上市公司精达科技的控股子公司,精达股份对恒丰特导持股约为80%。根据公司半年报披露,公司深耕于行业 20 余年,建立起专业且具有创新意识的核心技术团队,在 112G/224G 高速传输镀银导体、高强高导合金导体和超微细先进导体制备等领域构建了强大的壁垒,公司已经成为国内主要的特种导体生产企业,特种导体的生产规模和产品销售数量在国内特种导体细分领域处于领先地位,建立了显著的市场和技术优势。在AI服务器及数据中心领域,公司与Amphenol(安费诺)、Molex、百通赫思曼工业(苏州)有限公司、惠州乐庭智联科技股份有限公司(沃尔核材 )、立讯有限公司、江苏安澜万锦电子股份有限公司、宝胜科技创新股份有限公司等行业领军企业建立了研发销售一体的战略合作关系。

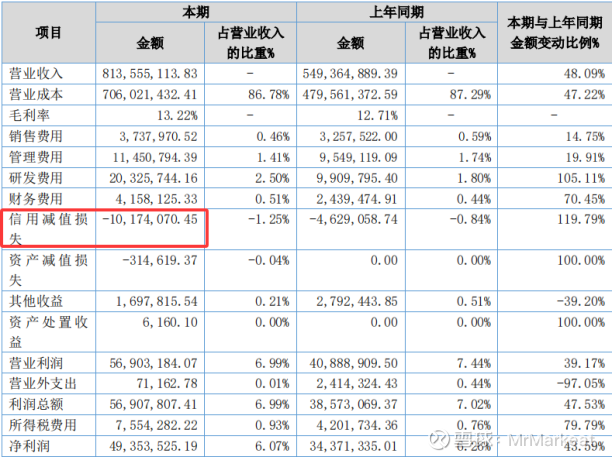

上半年受益于英伟达GB200服务器的大量出货,营收增幅为48%,净利润增幅为43%。

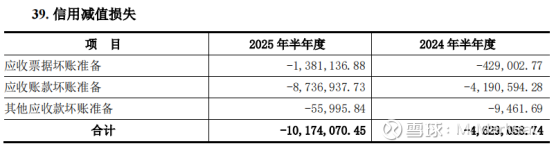

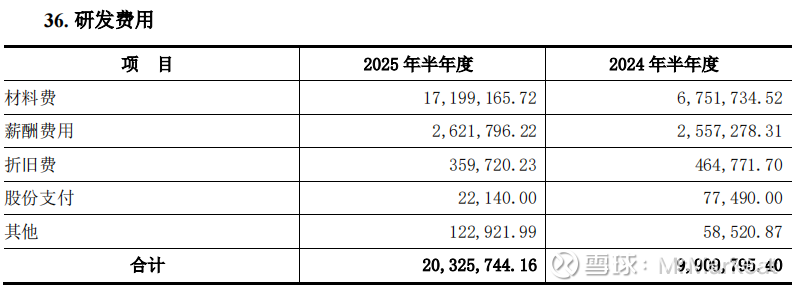

其中利润增速不如营收的主要原因为,上半年信用减值1000万比去年增加了500万,并且公司研发投入比去年上半年增加了1000万。

从营收分类中看镀银铜线的收入增幅为108%。根据公司交流披露,2024年上半年高速铜缆出货量为700吨,预计2025年上半年出货量为700*(1+108%),大约为1500吨高速线缆。根据1吨高速线缆3万净利润计算,高速线缆上半年共贡献净利润4500万。公司其他业务(医疗、航天、新能源和机器人线缆)大约能贡献1500万净利润。4500+1500=6000万净利润,减去今年上半年研发和减值的增长,公司财报净利润为5000万。

公司前景和业绩预测

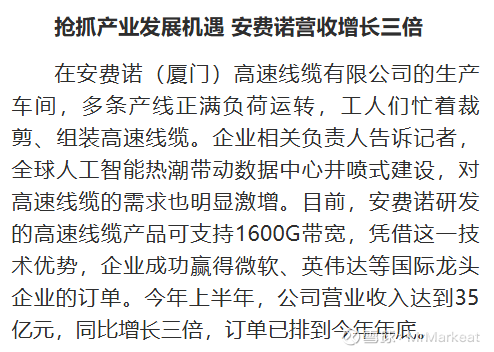

作为Ai硬件的供应商,恒丰特导的前景无疑是巨大的,根据沃尔核材的披露,上半年乐庭高速线缆业务增速为400%。根据厦门新闻网披露,厦门安费诺的高速线缆组装营收也增长了三倍。

恒丰特导的高速线缆产能约为5000吨,随着英伟达GB200和GB300出货量不断增加,保守估计全年高速线缆出货量为4000吨,恒丰特导全年净利润为1.5亿,乐观估计全年高速线缆出货量为5000吨,全年利润约1.8亿。公司如今市值不足20亿。

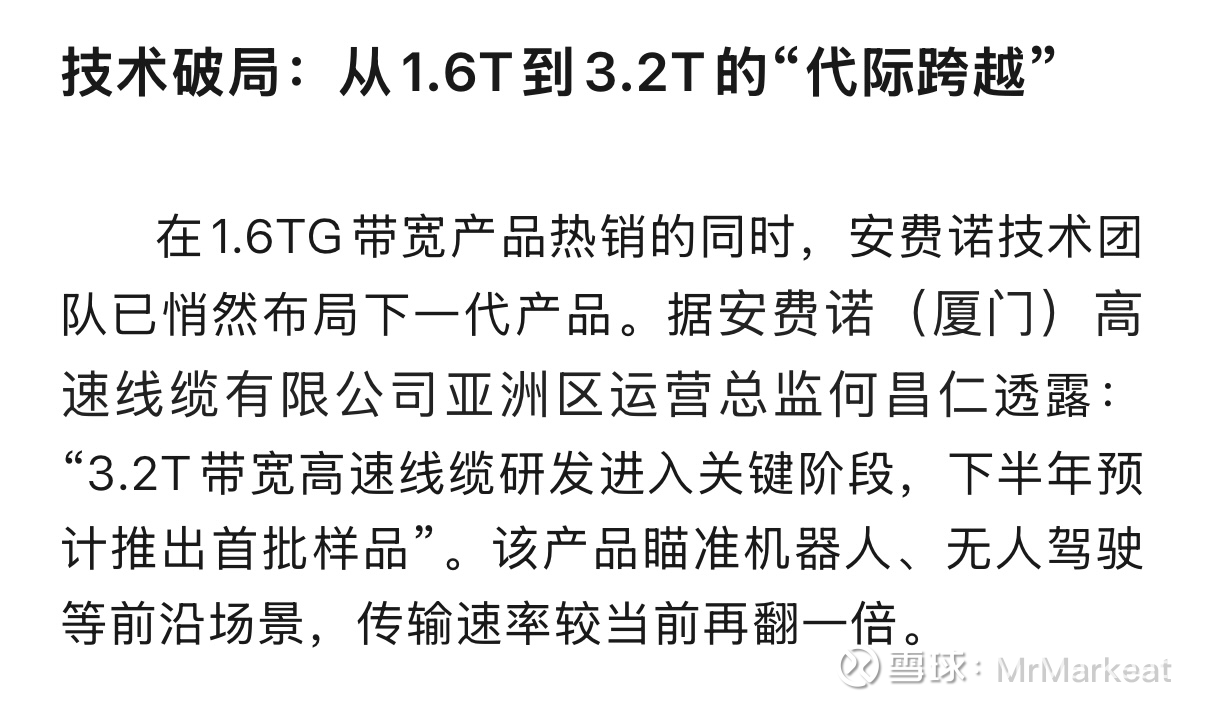

根据安费诺(厦门)的运营总监透露,3.2T(448G)的高速线缆预计下半年推出首批样品,应用于无人驾驶和机器人等高速发展的领域。作为448G高速线缆的独家原料供应商,未来恒丰特导的业绩一定能继续高速增长。

恒丰特导曾冲击北交所,由于2024年初北交所市场低迷IPO短暂暂停和精达股份实控人质押比例过高,公司无奈撤回了北交所的申请。按照公司现有的业绩标准,完全符合登录北交所的条件,公司会继续冲击北交所,给投资者一个完美的答卷。

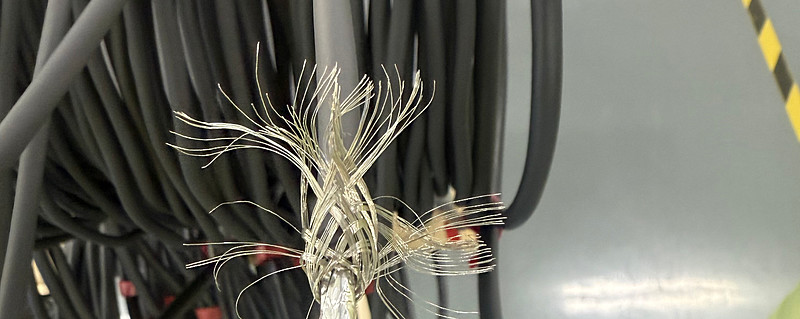

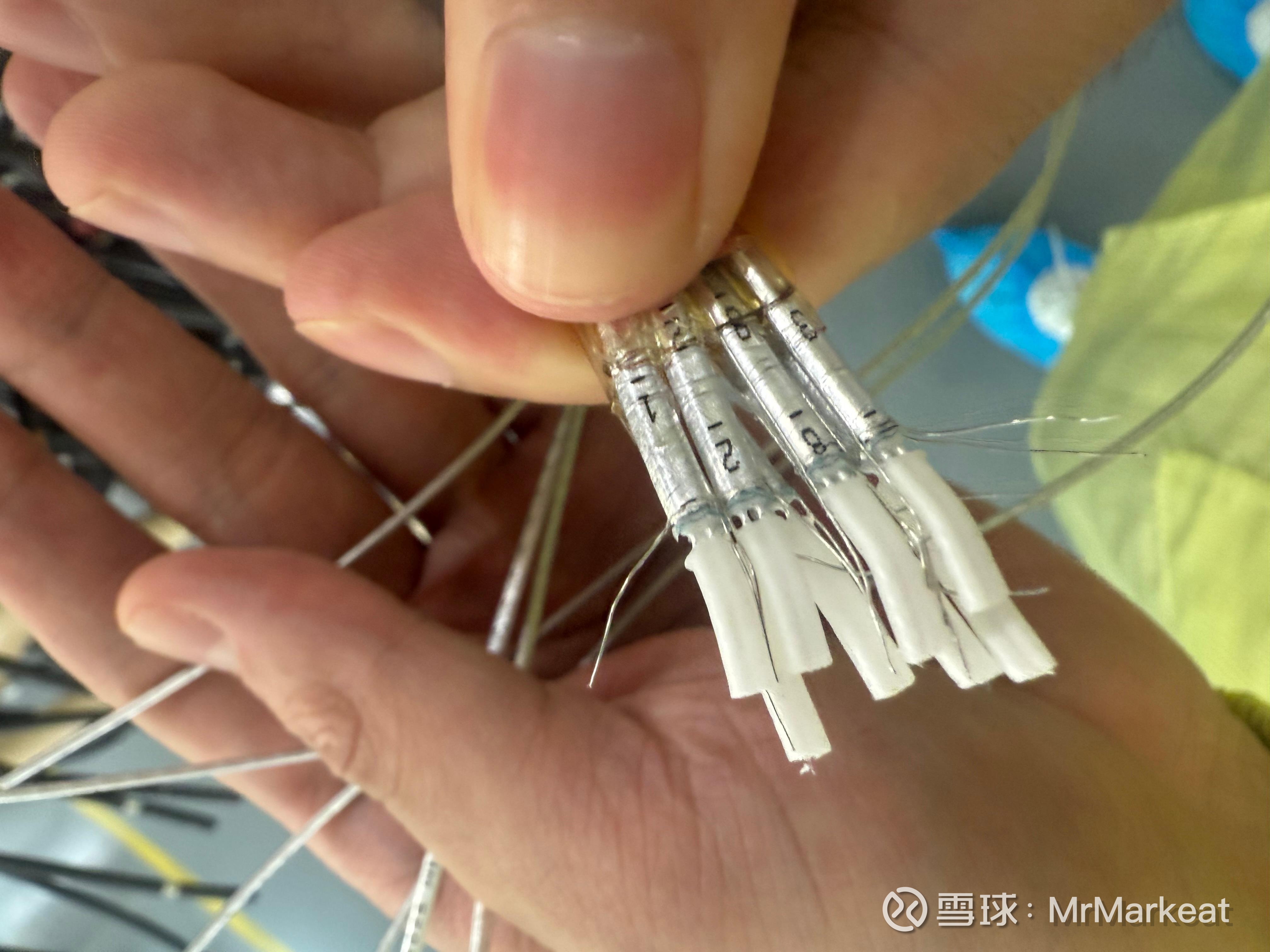

最后再给大家放几张乐庭高速线缆的图片,其中白色发泡里面头发丝一样细的芯的就是恒丰特导的镀银铜线。

$恒丰特导(NQ836249)$ $精达股份(SH600577)$ $沃尔核材(SZ002130)$

本文所有图表都来自于年报和招股说明书,图片和数据来自于上下游和公司调研,预测数据都来自于合理化预测,有更详尽的行业数据欢迎大家在评论区讨论。