侨银转债——一个有趣的标的

可转债条款里会有到期赎回补偿金的条款,一般会补偿到期持有人5-10元,第六年转债到期赎回时会和本息一起偿付。

侨银转债算是一个独特案例了,每张票居然给了27元到期赎回补偿金(入坑较短,我只见过这一例),按这样的条款折算本息关系,发债当年即使找银行贷款也不难拿到4.2亿贷款。除非发行之初就没想过要出这笔额外补偿(4.2×0.27=1.134亿)。

那么,实际情况是不是这样?侨银是否有动机也有能力推动转股化债甚至最终实现强赎呢?

事出反常必有妖,在我看来这种做法的好处在于:提高纯债价值能托底转债二级市场价格,这样的话即使股价大跌转债也不会跌。如此就可以达到两个效果:1.转债存续前期(0.5-2年)初始持有的禁售转债,能够从容地高价变现。2.转债存续后期(4-6年),即使股价跌成渣也不惧回售风险。

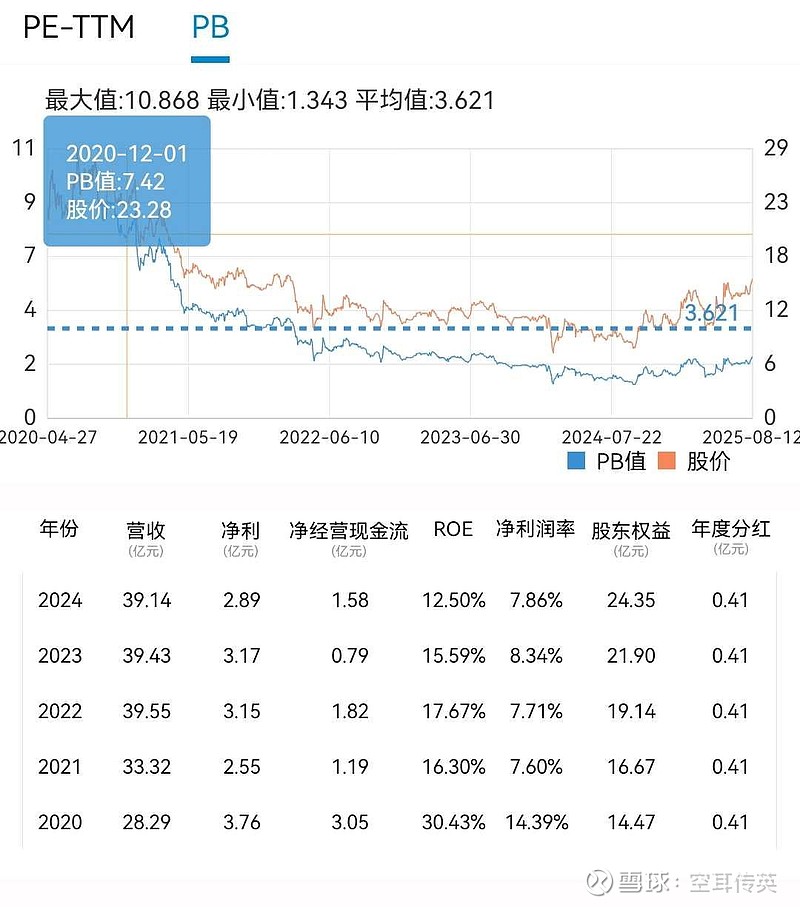

从侨银转债历史价格来看,这两个目标基本上都实现了的,即使行情最糟的2024年8、9月份,它的价格也一直在102以上。反倒是解禁后的价格并不算太优秀(118-120),但也应远好过同时期其他转债的表现,彼时新债破发比比皆是。

之所以采用这种极端的发行策略,我认为主要的原因在于:1.疫情期间前景晦暗,导致转债市场持续低迷;2.发行时自知估值过高(无论是PB还是PE都处于高位),很难通过股价来维持债价。随后的股价走势也得到了印证了,转债发行后股价一路下跌,但债价却极为坚挺。

时间来到当下,转债到期只剩下了1年零3个月,当年处心积虑借的钱,当真要到期还吗?反正我是不相信的,而且当下的利率和五年前相比更不可同日而语。留给侨银的时间不多了,唯有“下修—拉升—强赎”一条路可走!

侨银能像山鹰一样玩溢价转股,抑或是玩临期杀溢价转股呢?显然是不能的,毕竟130元的债底实在太厚实了。侨银转债去年11月已经下修过一回但没有到底,随后5月/3月不下修,间隔变短。目前已经在计数,大概率在临期1年前后会下修(快的话就这次就有可能)。但尴尬的是:即使下修到底,买转债上升空间有限,好在有债底支撑。买股票的话,这波行情侨银已经涨了不少,着实下不去手呀。

个人打算:择机少量持有一点正股,期待侨银未来的强赎表演,一旦负溢价,那就帮他搬搬砖,最后送它一程,略尽绵薄之力![]()

$侨银股份(SZ002973)$ $侨银转债(SZ128138)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。