瑞芯微--25年中报净利润断层+超预期

0 业绩

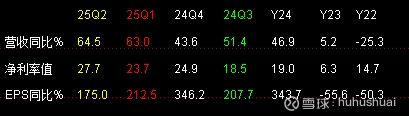

24年营收和净利润值大幅增加

25年Q1/2营收增速50%以上,净利率值增加到25%以上,两者叠加导致EPS大幅度增加。

1 业绩增长原因

1.1 公司依托 AIoT 产品长期战略布局优势,顺应 AI 在端侧应用发展需求,叠加产业景气度持续提升,共同驱动经营业绩向好,25H1 营收和净利润均实现高增。

1.2 旗舰产品 RK3588、次新产品 RK3576 带领各产品线保持高速增长,在汽车电子、工业应用、机器视觉及各类机器人等重点领域的出货量持续扩张。

1.3 公司盈利能力显著增强,25H1 销售毛利率达到 42.29%,同比提升 6.38 个百分点;25Q2 毛利率 43.32%,同比增长 6.46 个百分点、环比增长 2.37 个百分点,销售净利率 27.71%,同比增长 11.39 个百分点、环比增长 4.04 个百分点。

1.4 公司坚持 “IP 芯片化” 发展战略,持续迭代自研的 NPU、ISP 等核心 IP,为 AIoT 提供强大的算力支持;产品通用性强、兼容性好,适配汽车智能座舱、边缘计算、各类机器人等多领域应用。

1.5 公司加大研发投入,25H1 投入研发费用总计 2.79 亿元,同比增加 0.19 亿元;拥有高学历、专业化的研发团队,25H1 研发人员占比高达 77%,并通过与客户及生态伙伴共建行业生态,提供完整解决方案,为业绩增长提供保障。

1.6 25H1 内公司推出新一代 AI 视觉处理器 RV1126B 并开始批量供货、发布首颗端侧算力协处理器 RK182X 及新款音频处理器 RK2116,进一步完善产品矩阵,助力产品线增长。

2 未来增长逻辑

2.1 持续深耕 AIoT 各应用领域,作为国内领先的 AIoT SoC 芯片企业,凭借深厚技术积累和丰富行业经验,加速推动人工智能技术在各行各业的普及与创新应用,同时完善 “高端 - 中高端 - 中端 - 入门级” 全系列产品布局,以 AIoT SoC 与端侧算力协处理器作为双轨制研发平台。

2.2 推进战略新品研发与落地:重点研发下一代旗舰芯片 RK3688 与次旗舰芯片 RK3668,以适配 AIoT 2.0 时代端侧 AIoT 场景;快速推进下一代端侧算力协处理器 RK1860 研发,支持更大参数级别的端侧模型;推进 RK3572、RV1103C、RK3538 等新产品设计,研发新款低功耗无线连接芯片 RK962 及新一代系列接口转换芯片,充实产品布局。

2.3 全面布局汽车智能化赛道:RK-M 系列车规级 SoC 覆盖百 KDMIPS 内各档位;端侧协处理器为存量 / 新车型座舱补充算力,解决带宽、热耗、成本瓶颈;车载音频方案提供全国产化完整支持;RK3358M 数字仪表 SoC 已量产于头部车企;RV 系列芯片落地前装乘商用车多场景;接口芯片支持长距离高速传输,未来将逐步扩展 Tier1 和 IDH 的深度服务范围。

2.4 受益于端侧智能化需求提升,公司在机器视觉、汽车电子、机器人等市场产品持续放量,业绩增长具备持续性;同时持续迭代核心 IP,强化技术优势与生态协同,支撑长期增长。

2.5 预计未来营收和净利润将持续增长,多家券商预测 2025-2027 年归母净利润分别约为 10.6-11.98 亿元、14.5-15.53 亿元、18.7-19.97 亿元,营业收入分别约为 43.6-43.71 亿元、55.58-55.7 亿元、69.62-69.7 亿元。