【三年一倍系列之2】赤峰黄金(20251120)

阿果产业视角

· 广东

一、投资看点:黄金产量稳定增长,收并购加速

(1)未来三年黄金产量年增长10%:公司当前拥有矿产金约15吨产能,未来三年旗下矿山目标年产量增长不低于10%。

(2)港股上市加速项目收并购:公司于25年3约正式登录港交所,募集资金27亿港元,助力公司加速海外资产收并购,此部分相当于一个免费的看涨期权。

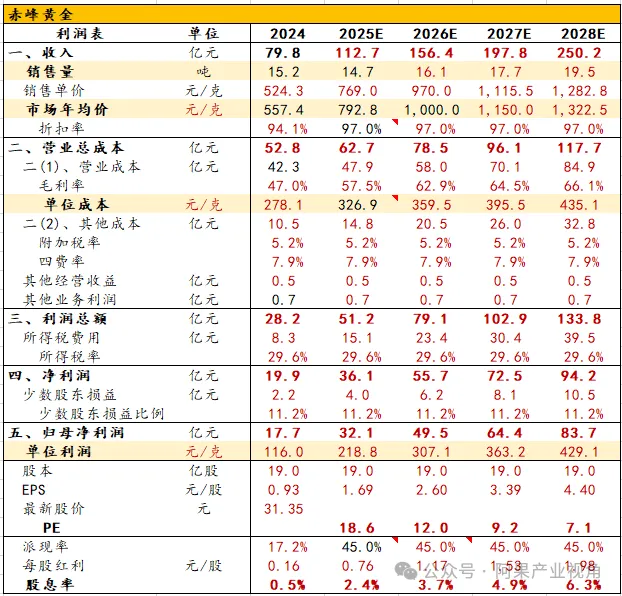

二、盈利预测与估值

关键假设:

(1)量:2026-2028年公司矿产金产量年增长10%,分别为16.1、17.7、19.5吨。

(2)价:2026-2028年金价年涨约15%,分别为1000、1150、1322元/克。

(3)成本:2026-2028年公司矿产金单位成本年涨10%。

盈利与估值测算:

预计公司2026-2028年归母净利润分别为50、64、84亿元,业绩弹性大,对应估值分别为12、9、7倍PE。公司公告派现率提升至45%(较上一篇纠正派息率),2025-2026年对应股息率分别为2.4%、3

点击查看全文