藏格矿业深度分析:巨龙腾飞,三期全部投产利润有多少空间?

一、投资看点:巨龙铜矿带来显著利润弹性,钾、锂行业触底反转。

公司控股股东为紫金矿业,持有紫金矿业旗下巨龙铜矿30.78%的股份,为公司最大利润来源。至2024年底,巨龙铜矿保有铜资源量2561万吨、银1.5万吨、钼165万吨,是目前国内备案资源量最多的铜矿山。

巨龙铜矿一期产能约16万吨/年;二期预计于2025年底投产,二期约14~19万吨/年;远期巨龙三期投产后,整体产能将达到60万吨/年,较当前产能约有2~3倍增幅,弹性空间巨大。

此外,公司主业为钾肥和碳酸锂。(1)氯化钾:公司是国内第二大钾肥生产商,由于氯化钾价格处于低位,2025年上半年,国际头部钾肥生产商相继宣布减产计划,随后氯化钾价格触底反弹,利于公司钾肥业务利润回升。(2)碳酸锂:公司当前在察尔汗盐湖拥有1万吨/年碳酸锂产能,2025年Q1-Q3,该盐湖碳酸锂单位生产成本仅4.1万元/吨,在锂价最低的时候都可以盈利,当前碳酸锂价格已反弹至9~10万元/吨,助力公司碳酸锂业务利润上升。

二、盈利预测与估值

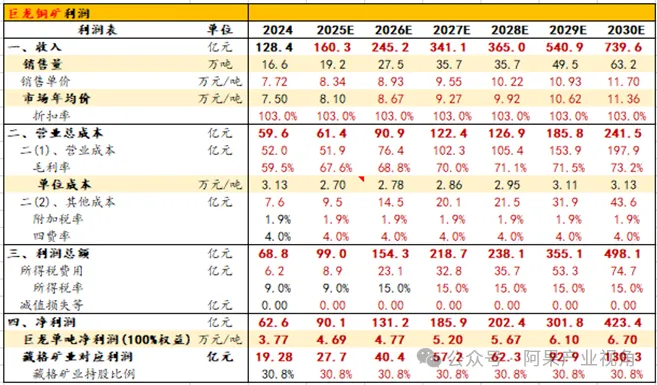

A、巨龙铜矿对应投资收益

关键假设:

1、量:巨龙一期实现超产,当前实际年产量约19万吨/年;巨龙二期于2025年底投产,2026年释放一半产能,2027年实现满产;巨龙三期于2028年底投产,2029年释放一半产能,2030年巨龙一二三期实现60万吨/年满产。2026-2030年巨龙铜矿铜产量分别为27.5、35.7、35.7、49.5、63.2万吨。

2、价:受供需偏紧,全球存量矿山平均品位下降导致存量矿山产量难增长、矿山事故频发,以及Ai+新能源持续带来增量铜需求,2026-2030年铜年均价年涨7%,分别对应8.7、9.3、9.9、10.6、11.4万元/吨。

3、单位成本:巨龙铜矿生产成本较低,巨龙二期预计单位成本略低于一期,我们考虑投产首年单位成立较高、次年产能打满后成本将回到正常水平;同时考虑国内存量矿山年单位成本内生通胀增长3%。

4、税率:巨龙铜矿当前享受税率减免政策,所得税率仅9%,这也使得巨龙铜矿的完全成本极低,该政策暂行至2025年底,暂未出台正式延续文件。我们暂不考虑延续,2026年后巨龙铜矿的所得税率恢复至15%,该税率政策目前至少延续至2030年。

藏格矿业对巨龙铜矿的投资收益弹性巨大,巨龙三期投产后,2030年对应投资收益有望至130亿元,足以“再造”两个藏格矿业。

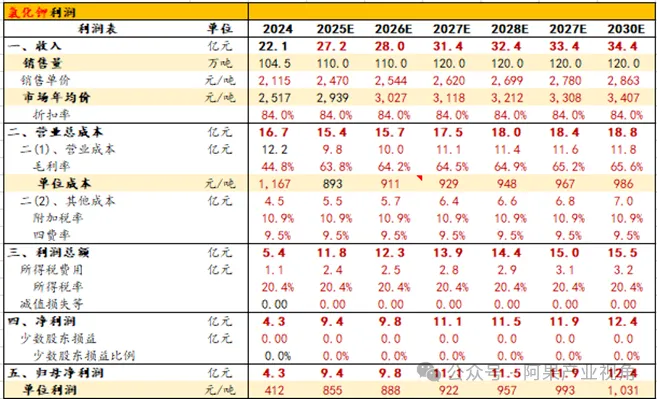

B、氯化钾

关键假设:

1、量:公司当前在察尔汗盐湖拥有100万吨/年氯化钾产能,预计2026年提升至120万吨/年产能;此外,公司控股老挝钾盐(70%),该项目拥有氯化钾资源量9.84亿吨,目前无具体投产规划,因此我们暂时不考虑这部分增量。

2、价格:2026-2030年氯化钾年均价上涨3%。

3、单位成本:2026-2030年单位成本年上涨2%。

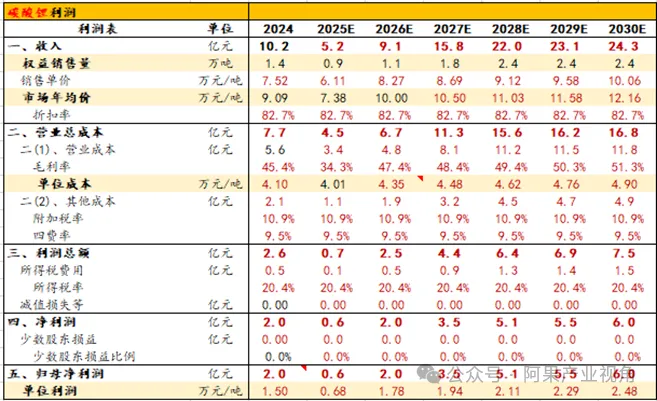

C、碳酸锂

关键假设:

1、量:公司当前在察尔汗盐湖拥有1万吨/年碳酸锂产能,公司参股麻米错盐湖(24%)、结则茶卡盐湖(21%)、龙木错盐湖(21%)项目,预计2026-2030年公司权益碳酸锂产量分别为1.1、1.8、2.4、2.4、2.4万吨。

2、价格:2026年碳酸锂均价10万元/年,2027-2030年涨5%。

3、单位成本:单位成本年上升3%。

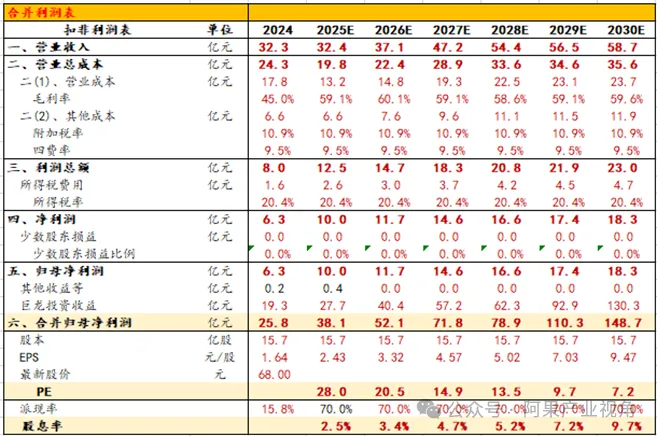

D、合并利润测算

预计2025-2030年公司归母净利润分别为38、52、72、79、110、149亿元,对应估值分别为28、21、15、14、10、7倍PE,2025-2026年预期股息率分别为2.5%、3.4%。

三、综合评估

我们从五个角度分析公司投资价值,(1)估值:只看PE的话,公司估值略高;(2)未来成长性:极高;(3)派现率:高,巨龙铜矿盈利太好,公司2025年上半年派发现金红利15.7亿元(对应每股红利9.99元),占公司上半年归母净利润的87%,我们以未来70%派现率做基准假设;(4)财务状况:公司资产负债率仅8%,财务状况太好,除了一些资本开支,或许只能多分红来“解忧”了;(5)管理层:公司当前控股股东为紫金矿业,管理层不用说了。给到公司88分,因此整体判断公司估值低。

四、利润弹性测算

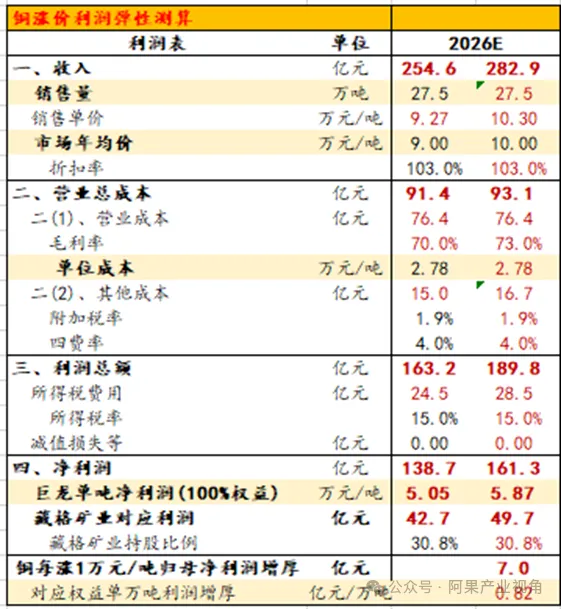

铜价每涨1万元/吨,公司对应投资收益增加约7亿元,对应公司权益铜矿产量增幅约0.82亿元/吨。

五、风险提示(请认真阅读)

1、公司主要利润来源为巨龙铜矿,项目单一意味着风险集中,若巨龙铜矿生产经营遇到不可抗力,将对公司影响较大;

2、铜、氯化钾、碳酸锂价格超预期下跌;

3、公司当前估值核心依靠股息率支撑,若派现率不及预期,将会显著影响公司估值表现。

======================================================

关于碳酸锂业务利润

为方便阅读,这部分放在了最后,因为我知道肯定会有人问了:“公司2024年年报中说,锂板块取得了4.91亿元的净利润,怎么到你这算出来只有2亿净利润。”能问出这样问题的人,说明:1、看的很细致,优秀;2、只会看而不会算,也不会反复论证数据是否合理。

正所谓“尽信书、不如无书”,关于这个数据我的第一眼就是“震惊”,因为2024年公司碳酸锂业务实现收入10.22亿元,营业成本5.57亿元,毛利4.64亿元,毛利甚至低于公司披露的锂板块净利润,难道这个公司不用给员工开工资、不用纳税吗?

然后我马上找到了2024年公司锂板块的全资子公司藏格锂业的报表,其显示2024年营业收入10.30亿元(和公司碳酸锂业务收入基本吻合,可能还有一点其他收入,所以两者不是完全相同),净利润4.91亿元(和公司年报披露的一致),这意味着碳酸锂板块拥有48%的净利率,这显然和同行的差异过大,是不合理数据。

然后我们再看公司真正的毛利大头氯化钾板块,由全资子公司藏格钾肥运营,2024年该子公司实现收入23.24亿元(同样和公司氯化钾业务收入基本吻合),而净利润只有2.61亿元,净利率仅11%。奇怪的就来了,根据公司业务拆分,这两个业务2024年的毛利率,氯化钾为44.8%,碳酸锂为45.4%,非常接近,但是净利率天壤之别。

更更更奇怪的来了,2025年中报,我们再看这两个子公司的经营数据。2025H1,藏格钾肥实现收入14.34亿元,净利润5.91亿元,净利率41%;而藏格锂业实现收入2.69亿元,净利润0.49亿元,净利率18%。发现没,两个公司的盈利能力突然对调了。

我们再翻看过去公司的子公司报表,发现这一现象屡见不鲜,比如2023年中报,藏格钾肥实现收入17.13亿元,实现净利润17.63亿元,净利润比收入都多。

那么如何解释这一现象呢?通常子公司和母公司对应业务收入、利润对不上包含多种情况,最常见的就是子公司有少数股东权益;还有一种常见的情况是子公司之间存在内部交易,比如子公司A把原材料卖给子公司B去加工成标准产品,这样的话收入和利润会核算在子公司A的营收上,但如果B还没有将最终产品卖给下游客户,那么B无法确认收入,公司最终报表也无法确认这部分收入。

但回到藏格这里,它的藏格钾肥、藏格锂业不存在上下游加工关系,但为何两者之间的净利率呈现跷跷板关系?这里仅作一个猜想,就是它的费用核算可能和通常的企业处理方式不同,即一年核算在藏格钾肥、下一年核算在藏格锂业,毕竟当前公司的钾肥、锂盐产量都来自于青海察尔汗盐湖。但不管怎么样,这不影响通过公司业务层面拆分业绩的一致性,所以这里我们不能采用公司报表端披露的这个数据。

这就说明,我们不能因为报表中的某一句话,就好像发现了“圣旨”一样奉为圭臬(很多人质疑我拆业绩的某些点都是因为他只看到了报表中的一句话,他就只记住这一句话,然后整个世界都视而不见了)。一个数据,首先它要符合逻辑,如果不符合逻辑就需要反复论证数据的准确性,以及是否具有参考价值。我相信公司披露的这个数据肯定是符合会计准则的(肯定要合规合法),但它却缺乏参考价值,因此不能引用,这就是“尽信书、不如无书”的真正意义。