【三年一倍系列之1】山金国际,模型第三次更新

一、投资看点:成本控制最好的金矿企业之一,Osino金矿投产带来较大的内生增长

《【三年一倍系列之1】山金国际股价弹性测算(20250929)》首发于2025年9月29日,《【三年一倍系列之1】山金国际,模型更新再测算》发于2025年11月13日,本次较之前的区别主要在于:

1、新增了公司白银部分的利润测算;

2、严格按照公司每个矿山的产量、权益、税率加权计算公司综合的权益比例、税率、成本等数据,让结果更接近“真相”;

3、增加了公司对金价上涨的利润弹性测算,以方便读者对不同金价对应利润的快速测算。

投资看点:公司是成本控制最好的金矿企业之一,有望享受到金价上涨带来的对应利润。公司当前矿产金年产量约7.5~8吨/年,公司持有纳米比亚Osino金矿100%权益,该项目5吨/年产能预计于2027年投产,届时公司产量有较大提升空间。

二、盈利预测与估值

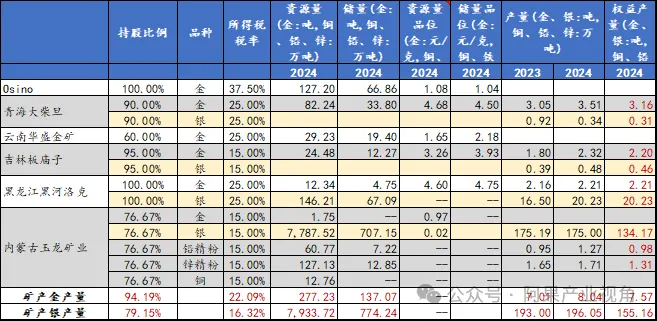

公司资源禀赋呈现高品位、低成本特点:公司旗下有Osino、青海大柴旦、华盛金矿、吉林板子苗、黑河洛克、玉龙矿业等项目,至2024年末,公司拥有金金属资源量277.23吨、储量137吨;银金属资源量7934吨、储量774吨。公司旗下矿山金品位普遍较高,从而使得开采单位成本较低。

唯一让市场担忧的是黑河洛克这个项目,该项目当前产量约2吨/年,拥有金金属资源量12.34吨,储量4.75吨,理论上矿山开采寿命至2028年后结束。公司在2025年中报中表示:“黑河洛克东安金矿为少有的高品位、浅埋藏低温热液型金矿,外围及深部也有进一步找矿的可能,未来有望逐步扩大矿山资源量,延续矿山服务年限。”意味着该矿山有延续开采的潜力,但我们的模型中2026~2028年存量矿山年产量下调至7.5吨,即考虑的是黑河洛克项目对应的减量,2029年假设该项目不再产金。

我们预计纳米比亚Osino金矿于2027年年中投产,首年投产释放1/4产能,且由于爬坡期单位成本偏高,次年实现5吨矿产金满产。根据相关可研报告,Osino金矿的全维持成本为1011美元/盎司,对应大约230元/克,成本较低。

我们假定华盛金矿于2029年实现复产,由于我们模型计算范围至2028年,将不体现华盛金矿的产量(预计1.9吨/年)。该矿山因露天开采模式、工艺简单等特点,开采成本会显著偏低,预计将低于公司现有低成本矿山。

关键假设:

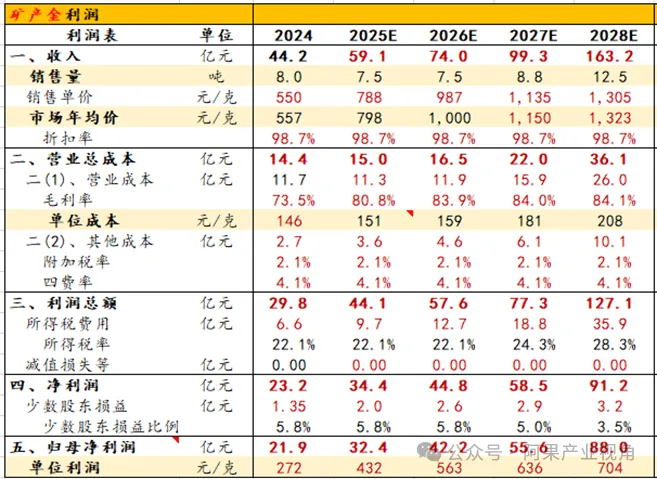

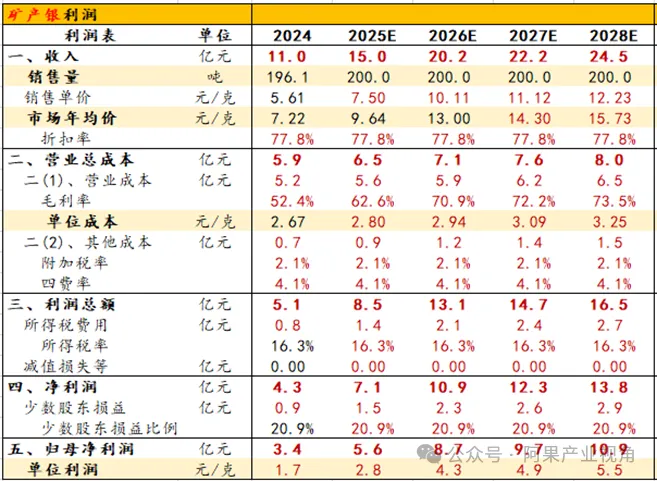

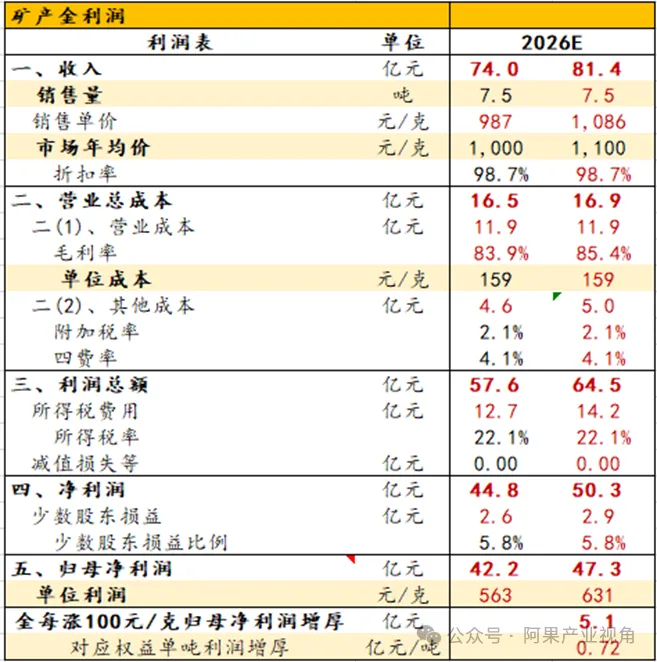

1、量:2026-2028年公司矿产金产量分别为7.5、8.8、12.5吨;矿产银产量分别为200、200、200吨。

2、价:2026-2028年金价年涨15%,分别对应1000、1150、1323元/克;白银年涨10%,分别对应13.0、14.3、15.7元/克。

3、单位成本:公司国内金矿、银矿单位成本年涨5%,Oisno金矿单位成本年涨10%,项目投产首年成本会有波动,次年恢复正常。2026-2028年公司矿产金单位成本分别为159、181、208元/克,矿产银单位成本分别为2.9、3.1、3.3元/克。

(一)矿产金利润测算

公司矿产金有望量价齐升,利润弹性显著。

(二)矿产银利润测算

公司矿产银储量丰富,扩产潜力大,但我们模型先不考虑这一点,仅以当前200吨/年产量作为计算标准,矿产银将显著增厚公司整体盈利。

(三)其他说明

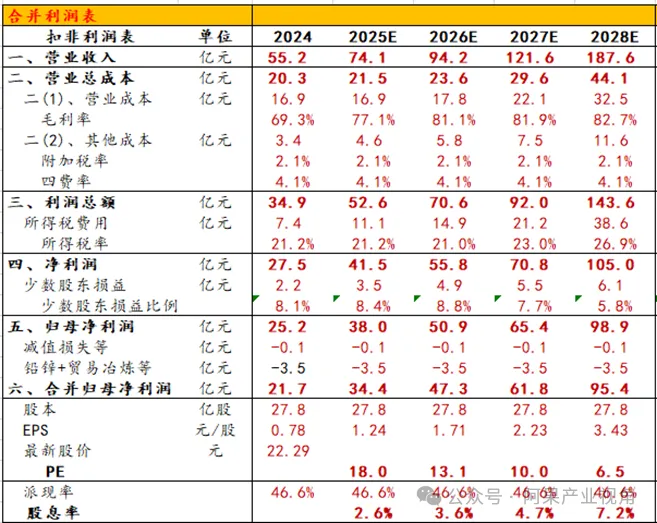

从公司报表端可知,公司锌精矿、铅精矿也会贡献少量利润;但也存在减量的部分,即冶炼和贸易的部分,呈现“营收高、毛利超低”的特点,再扣减费用后净利润必然是亏损的,因此我们将最后的部分打包一起估算,并合并至最终业绩预测中。

(四)合并利润测算

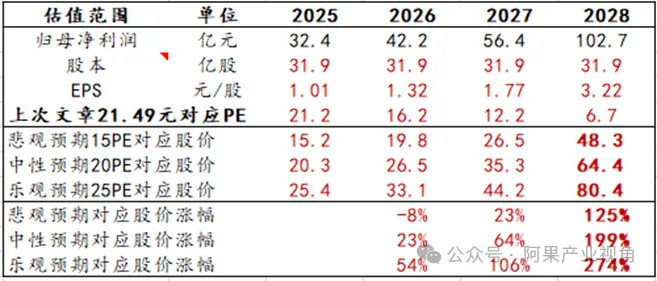

预计2025-2028年公司归母净利润分别为34、47、62、95亿元,对应估值分别为18、13、10、7倍PE,2025-2026年预期股息率分别为2.6%、3.6%。

三、金价上涨对应利润弹性测算

以2026年产量为基准,金价每涨100元/克,公司利润增厚5.1亿元,对应权益单位产量利润增厚0.72亿元/吨。

四、估值评价

我们从五个角度分析公司投资价值,(1)估值:偏低;(2)未来三年成长性:较好;(3)派现率:较高;(4)财务状况:极好;(5)管理层:公司稳扎稳打控本、兑现利润、分配利润给股东,改名山金国际以明志、勇于出海扩产,管理层很优秀。给到公司88分,因此整体判断公司估值低。

五、股价弹性测算

我们以之前发三年一倍时股价约21.49元为基准计算,以后也是如此,并提前考虑公司发行H股会稀释大约15%的股份。以15、20、25PE分别为悲观、中性、乐观假设(前次为16、24、30倍分别计算,相当于我们再次小幅集体下调估值测算标准,以留出更多安全边际)。

以我们之前发文时21.49元为基准,以15、20、25PE分别为悲观、中性、乐观假设,至2028年对应股价分别为48、64、80元,较基准股价涨幅分别为125%、199%、274%。即悲观情况之下,股价有三年一倍潜力。

六、风险提示

1、Osino金矿投产不及预期;

2、金、银价格超预期下跌;

3、老矿山受品位影响成本端超预期上涨。