中矿资源深度分析:锂+铯+铜+锗多品种增长,当前估值预期如何?

一、投资看点:公司主业为锂盐、铯盐,新增铜矿、锗增厚未来利润

公司主业为锂盐、铯铷盐、甲酸铯等。碳酸锂价格上涨有望显著增厚公司锂盐利润;公司在铯领域有绝对控制力,盈利能力稳定;公司积极拓展铜、锗金属,未来铜板块有望显著增厚公司利润。

二、盈利预测与估值

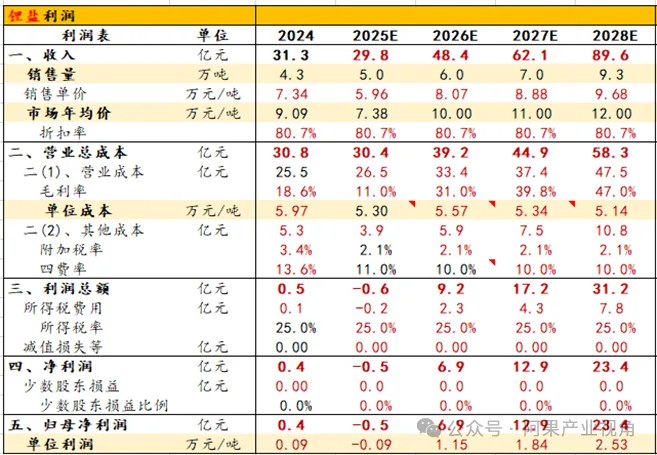

A、锂盐

公司锂盐业务未来主要有两大看点:产量增加、成本降低。

1、产量:2024年公司通过自有矿生产销售锂盐3.95万吨(非全部销量),2025年出货量预计5万吨(锂盐+直接销售自产锂辉石精矿折算成锂盐)。随着碳酸锂价格持续回升,公司津巴布韦透锂长石产能计划于2026年复产,该项目锂盐产量2万吨/年。此外,公司计划于2027年再增加3万吨/年锂盐产能,使总产能达到10万吨/年。我们假定2026年韦透锂长石复产产能首年释放一半产量,次年实现满产;2027年新增产能于当年底投产,次年释放75%产量。

2、成本:(1)硫酸锂产线:公司计划于2026年下半年在津巴布韦投产3万吨/年硫酸锂产能,目标当年底投产,并在2027年再推进5万吨/年硫酸锂产能建设。硫酸锂为初级锂盐原料,此举可以使公司津巴布韦生产的锂精矿就地实现加工,从而实现降本;该项目还规划配套200MW光伏电站,可以显著降低电费。(2)预抛废处理项目:该项目预计于2026年底建成投产,目标使原矿入选品位提升至接近2,将降低选矿成本50美元/吨以上。以上两个项目有望让公司锂盐单位成本降低约1万元/吨。

关键假设:

1、量:2025-2028年公司自产锂盐产量分别为5.0、6.0、7.0、9.3万吨。

2、价:以碳酸锂价格为基准,2026-2028年碳酸锂价格分别为10、11、12万元/吨(后文有碳酸锂不同价格的利润弹性测算)。

3、单位成本:我们考虑公司硫酸锂、预抛废处理项目投产进度,以及内生单位成本年通胀上升5%,2025-2028年公司自产锂盐单位生产成本分别为5.3、5.6、5.3、5.1万元/吨。

锂盐利润测算:

碳酸锂价格的波动对公司利润端影响最为显著,也是公司估值的核心。

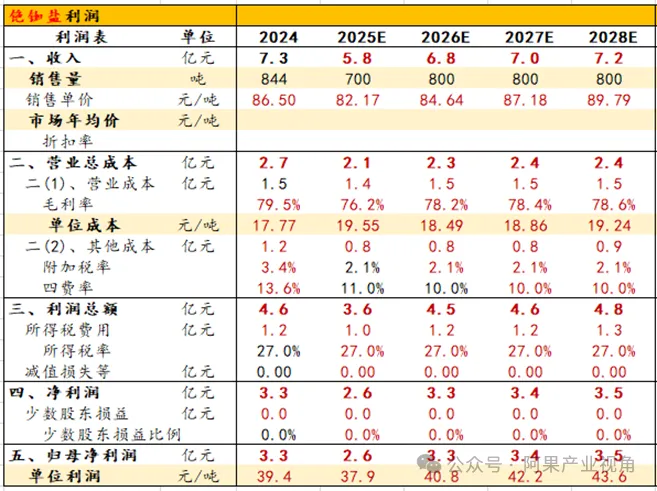

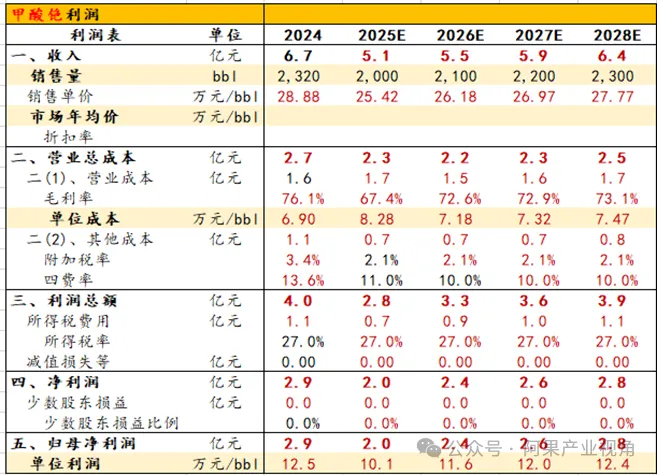

B、铯铷盐+甲酸铯

公司拥有全球主要高品质铯资源,在全球甲酸铯市场占据绝对垄断地位。甲酸铯主要应用于石油天然气行业,业务模式为“租售+技术服务+回收”,甲酸铯钻井液和完井液使用后,回收率可达80%以上,实现复用。至2024年末,公司甲酸铯库存达1.897万bbl(美制桶),由于库存足够且可以回收复用,自2024年起公司没有再生产甲酸铯。

由于公司在铯领域的绝对控制地位,公司铯铷盐、甲酸铯业务毛利率高,盈利稳定。同时,相关产品价格从2021年至今涨幅均实现翻倍。

关键假设:

1、量:2025年下半年,公司铯业务受关税影响,出货量受到一定影响,我们预计2026-2028年公司铯铷盐、甲酸铯出货量相对稳定。

2、价格:预计相关产品价格未来将维持高位震荡。

3、单位成本:受出货量下降影响,2025年单位成本略高,此后逐步恢复,内生通胀单位成本年涨2%。

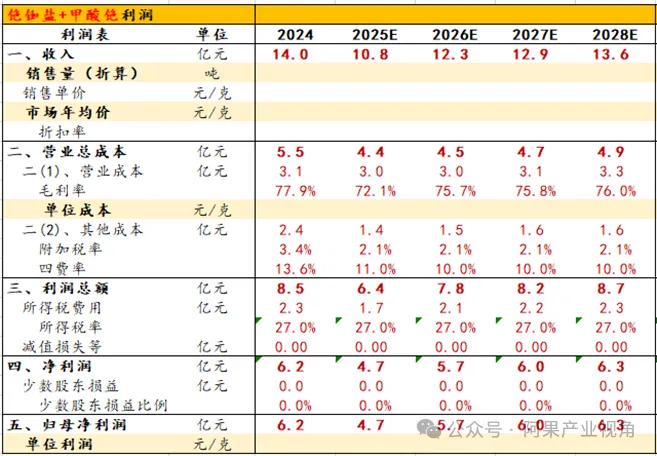

(一)铯铷盐盈利测算

(二)甲酸铯利润测算

(三)铯板块合计

铯板块将为公司提供稳定的利润。

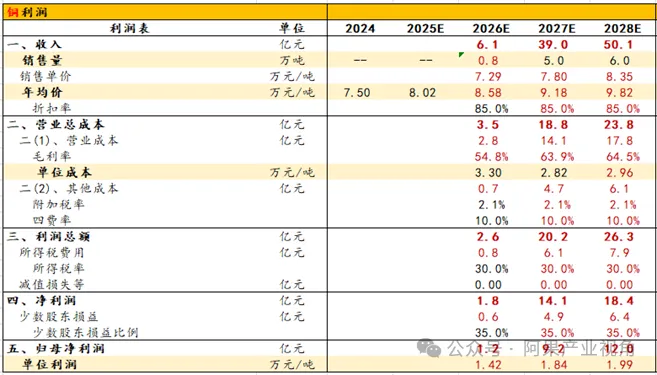

C、铜板块

不满足于锂、铯业务,公司积极拓展矿产铜业务。2024年7月,公司收购赞比亚Kitumba铜矿项目65%股权,启动了投资建设Kitumba铜矿采选冶一体化项目,采选工程项目设计规模为原矿350万吨/年,冶炼项目设计产能为阴极铜6万吨/年。根据项目整体建设计划,目标在2026年9月投产,在2026年12月达产。

我们假定2026年释放0.8万吨产量,2027年产量达5万吨,2028年产量达6万吨。投产首年,由于尚处爬坡期,单位成本较高;2027年配套冶炼项目投产后,完全成本约5300美元/吨,同时考虑单位成本内生通胀年增长5%。

关键假设:

1、量:2026-2028年矿产铜产量分别为0.8、5.0、6.0万吨;

2、价格:2026-2028年矿产铜价格年涨7%,分别为8.6、9.2、9.8万元/吨。

3、单位成本:2026-2028年单位成本分别为3.3、2.8、3.0万元/吨。

铜利润测算:

公司铜业务有望在2027年显著增厚利润,成为公司主要利润来源之一。

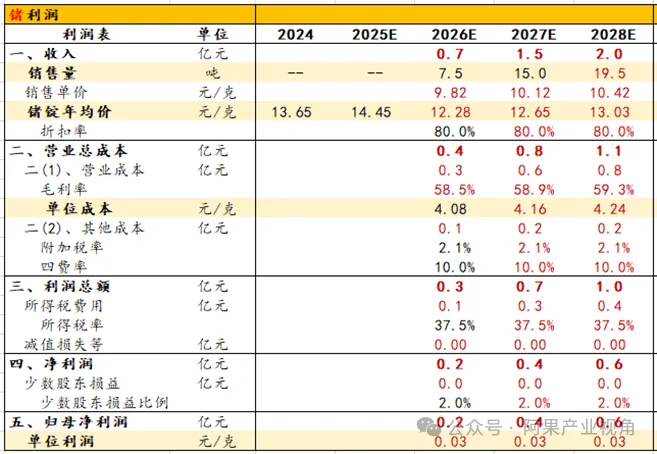

D、锗板块

2024 年 8 月,公司完成了对纳米比亚楚梅布(Tsumeb)98% 股权的收购交割,布局多金属回收项目,包含锗、镓等稀有金属。公司一条线回转窑线预计于2025年底建成投产,该项目生产锗相关中间品,产能为15吨/年。第二条线为烟化法线,产能为18吨/年,预计于2027年建成投产,届时总产能达33吨/年。后续将会配套湿法产能,最终销售产品为锗锭。

1、量:2026-2028年锗锭产量分别为7.5、15.0、19.5吨;

2、价格:2026-2028年锗锭价格高位震荡,分别为12.3、12.7、13.0元/克。

3、单位成本:单位成本初期为4元/克,此后年上涨2%。

锗金属将小幅增厚公司盈利,33吨产能打满后有望增厚公司净利润约1亿元。

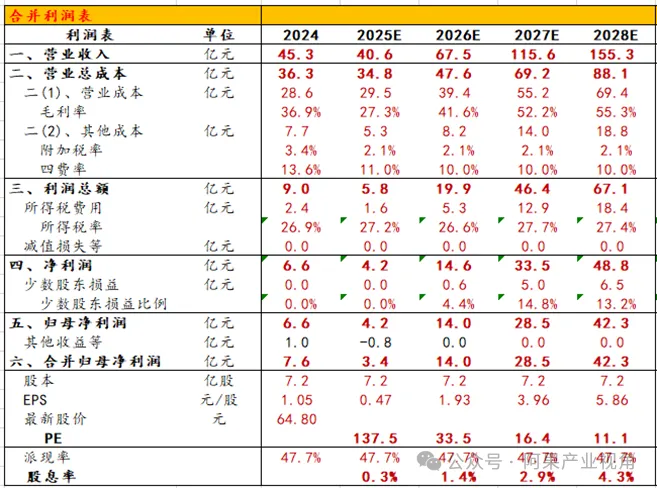

E、合并利润测算

预计2025-2028年公司归母净利润分别为3.4、14.0、28.5、42.3亿元,对应估值分别为138、34、16、11倍PE。

三、综合评估

我们从五个角度分析公司投资价值,(1)估值:当前估值偏高;(2)未来成长性:公司锂、铜成长性较高;(3)派现率:派现率较好;(4)财务状况:较好;(5)管理层:公司在铯资源具有绝对控制力,积极布局铜金属,管理层优异。给到公司72分,因此整体判断公司估值偏高。

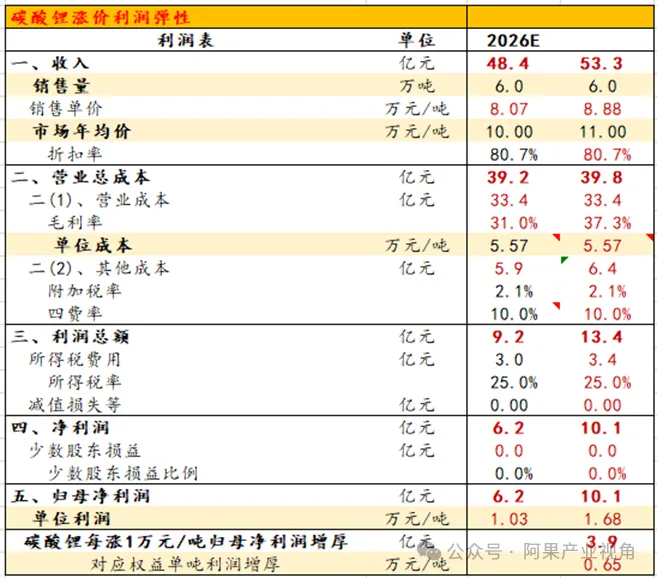

四、碳酸锂价格对应利润弹性测算

影响公司当前利润最大的因素为碳酸锂的价格,以2026年公司产量为基数,碳酸锂每涨1万元/吨,增厚公司归母净利润3.9亿元。

我们给予公司业绩巅峰时10倍PE,公司当前市值为468亿元,对应需要约46.8亿利润,对应2026年碳酸锂全年均价约为20万元/吨。当然,公司2027年铜板块也将释放约10亿元体量级别利润,远期估值得到下降。

五、风险提示(请认真阅读)

1、公司项目推进不及预期;

2、锂、铜、铯价格超预期回落;

3、成本超预期上涨。