万国黄金集团深度分析:坐拥世界级金矿,紫金矿业赋能,成长空间巨大。

一、公司介绍:坐拥世界级金矿的成长性矿企,与紫金矿业战略合作

万国黄金集团是一家以金、银、铜、铁等金属为主的矿业企业,公司拥有世界级黄金矿山所罗门群岛金岭矿。2024年8月公司由“万国国际矿业集团有限公司”更名为“万国黄金集团有限公司”,体现出公司以黄金业务为核心聚焦点的战略导向。同年9月,公司与紫金矿业签订认购协议,紫金矿业以每股8.33港元认购公司1.66亿股,实现战略合作,当前紫金矿业持有公司17.57%股份。

二、公司旗下主要有三个矿山

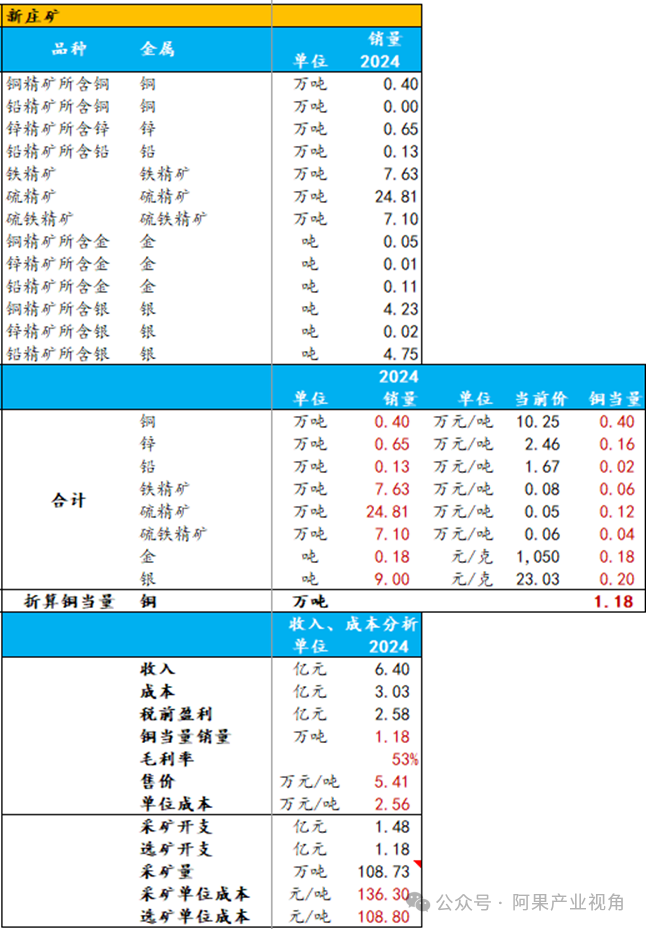

1、新庄矿:新庄矿位于中国江西省宜春市宜丰县新庄镇与高安市村交界处,新庄矿的主要金属为铜、铁、锌、铅及金银副产品,公司通过全资子公司宜丰万国矿业有限公司持有新庄矿100%股权。截至2024年底,新庄矿铜、铅、锌、全铁、磁铁金属资源量分别为12、4、12、162、107万吨,储量分别为5、8、36、78、67万吨。2012年,新庄矿采选量为60万吨/年,2024年提升至90万吨/年,2025年上半年,新庄矿采矿量/选矿量分别为46/45万吨,较24年同期分别小幅减少12%/14%,主要因为加工厂为进行技改做了短暂停产。

2024年新庄矿的铜、锌、铅、铁精矿、硫精矿、硫铁精矿销量分别为0.40/0.65/0.13/7.63/24.81/7.10万吨,伴生金、伴生银销量分别为0.18/9.00吨。按照当前各个金属最新价来折算成铜,则铜金属当量约为1.18万吨。

2024年新庄矿实现营业收入、营业成本分别为6.40/3.03亿元,毛利率为53%,以1.18万吨铜当量计算,销售价格、单位成本分别为5.41/2.56万元/吨。

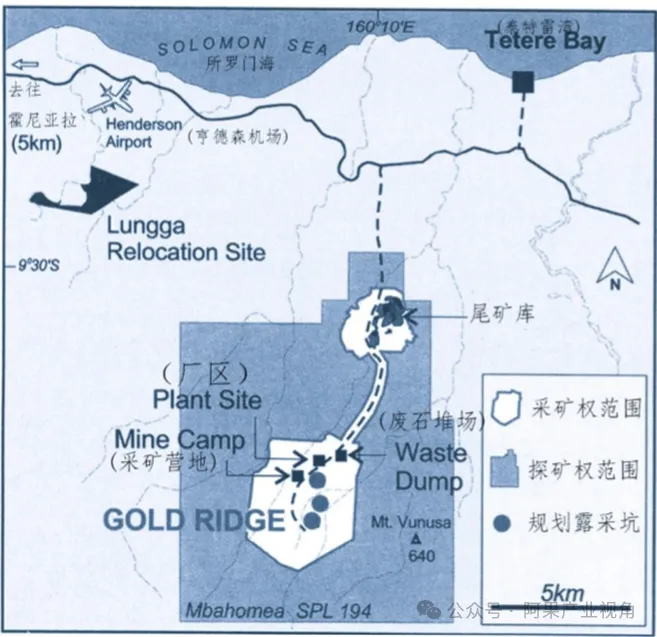

2、金岭矿:金岭矿位于大洋洲所罗门群岛,所罗门群岛西南距离澳大利亚1600公里,属热带雨林气候,虽然地貌以火山、丘陵为主,但火山整体较为温和,对居民生活影响有限。

金岭矿为世界级金矿,矿脉集中、连续,开采条件好,其矿山地表以下150米至300米发现厚层高品位金矿化,勘探潜力巨大。公司持有金岭矿88.2%股权,矿权由30km²的采矿权和周围130km²的探矿权组成,已形成5个采坑,分别为:Valehaichichi、Charivunga、Namachamata、Kupers和Dawsons。

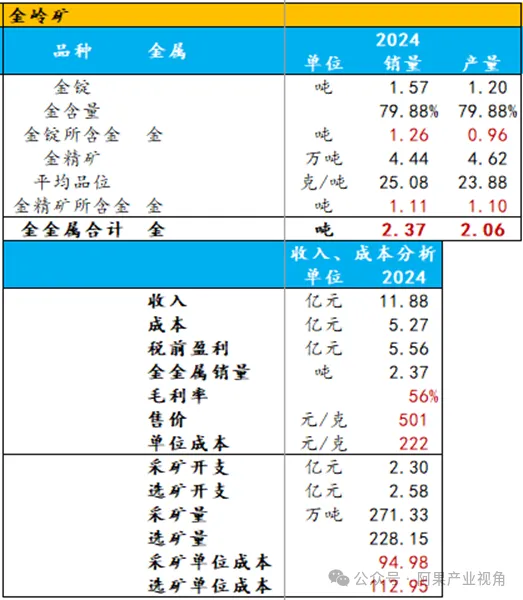

截至2024年底,金岭矿项目拥有金金属资源量722万盎司(224吨),储量120万盎司(37吨)。2025年11月,公司更新金岭矿可研报告,金金属资源量提升至329吨,未来增储空间极大。

2024年,金岭矿采矿量/选矿量分别为271.3/228.1万吨,同比23年增长85%/97%。金岭矿金锭产量1.2吨,金含量79.8%,折算金金属0.96吨;金精矿产量4.6万吨,平均品位23.9克/吨,折算金金属1.1吨;合计生产金金属2.06吨,相比23年增长27%。

2025H1,金岭矿采矿量/选矿量分别为197.6/127.2万吨,同比24H1增长347%/12%,采矿量增长大是因为24年上半年持续雨季影响了采矿作业;金岭矿金锭产量1.05吨,金含量80.6%,折算金金属0.84吨;金精矿产量2.6万吨,平均品位未公布,以24年数据23.9克/吨计算,折算金金属0.63吨;合计生产金金属1.47吨,相比23年增长13%。

金岭矿未来扩产空间巨大。公司计划安装一台新的的500立方米浮选机,使浮选日产量从25H1的9500吨提升至12000-13000吨,预计25年年底完成。此外,2025年5月1日,公司与紫金矿业签订新建1000万吨/年的扩建可行性研究合同,以使产能达到1300万吨/年,产品为金锭(金含量80%)和金精矿(金品位25克/吨),预计2028年投产。我们假定投产首年释放30%产量,次年实现满产,金岭矿未来采选量、产量估算如下:

3、哇了格矿:哇了格矿位于西藏昌都,属于低温热液铅银矿床,截至2024年底,哇了格矿资源量为:铅金属159万吨、银金属1937吨、硫酸钡252万吨。哇了格矿目前还未开采,2025年上半年,公司完成120万吨/年采选工程建设用地预审和选址意见委托合同。

三、盈利预测与估值

关键假设:

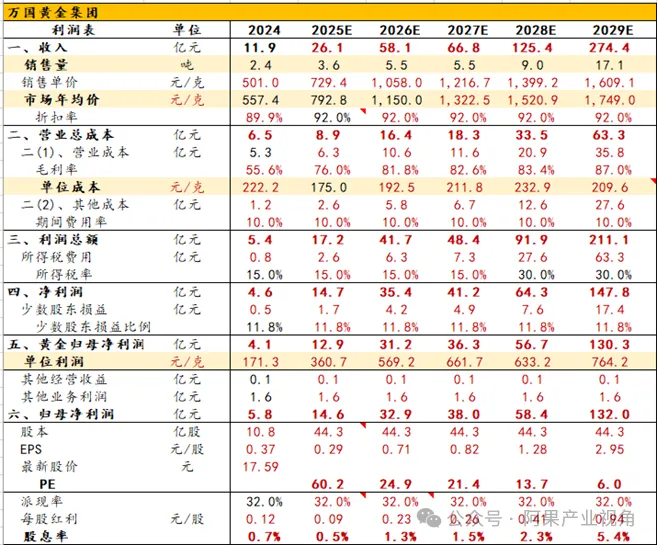

1、价:2026-2029年黄金均价分别为1150、1323、1521、1609元/克,即年涨15%。

2、量:参考前文金岭矿产量预期。

3、成本:2024年3月,公司与江西省水利水电建设集团签订了一份EPC合同,计划在金岭矿建设一个二级水电站,目的是降低成本和生产可再生电力,水力发电厂的预估装置容量为12MW,多年平均发电容量为50200MWh,装置年利用小时数为4183小时。该项目目前仍在建设中,预计2028年与新选厂一同建成投产,届时有望降低生产成本。

合并利润表

预计2026-2029年公司归母净利润分别为33、38、58、132亿元,对应估值分别为25、21、14、6倍PE。

四、综合评估

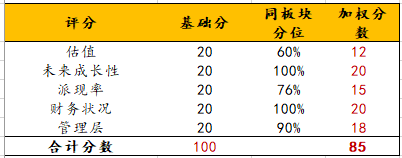

我们从五个角度分析公司投资价值,(1)估值:当前估值在板块内相对较高;(2)未来成长性:远期成长空间大,确定性强;(3)派现率:23-24派现率50%左右,较高;(4)财务状况:极好;(5)管理层:紫金矿业与公司战略合作,为公司深度赋能,管理层优异。给到公司85分,因此整体判断公司估值低。

最后总结,公司拥有世界级金岭矿,未来成长空间巨大。随着与紫金矿业达成战略合作,共同开发金岭矿,公司成长确定性显著提升。虽然当前公司PE在同板块内处于相对较高的水平,不过2026年预期利润对应的25PE实际上也并不算高,因为公司兼具了超高成长性和较大确定性,给予一定的估值溢价是合理的。从长期来看,量价齐升的万国黄金集团,有望充分受益本轮黄金超级周期。

风险提示

1、价格超预期下跌;

2、成本端超预期上涨;

3、项目进度不及预期。