山金国际2025年业绩点评:25Q4销量影响业绩,经营亮点颇多

一、业绩情况

山金国际2025年实现营收171亿元,同比增长26%;归母净利润30亿元,同比增长37%;扣非净利润30亿元,同比增长37%。25Q4实现归母净利润5.1亿元,同比增长15%,环比减少41%;25Q4扣非净利润5.9亿元,同比增长37%,环比减少31%。

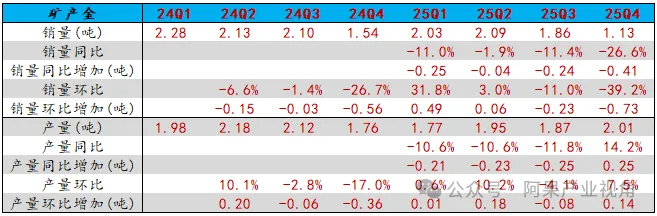

二、25Q4业绩环比下滑,销量减少是主因,但产量表现优异

25年公司矿产金销量7.1吨,同比减少11.7%,较24年减少0.94吨;产量7.6吨,同比减少5.5%,较24年减少0.44吨。2025年公司矿产银产量164吨,同比减少16%。

从单季度来看,25Q4矿产金销量1.13吨,环比减少39%,较25Q3减少0.73吨,是25Q4业绩环比下滑的主要原因。不过值得注意的是,25Q4矿产金产量2.01吨,同比增长14%,环比增长7.5%,单季度产量完成度优异。库存方面,25年末公司矿产金库存量1.03吨,较24年末0.54吨有明显增加,主要系25Q4公司矿产金产量显著大于销量所致。2026年初至今,沪金价格从约1000元/克上涨至最高1259元/克,公司适度增加库存,可以更充分享受金价上涨。

三、增储成效显著,黑河洛克开采周期有望延长

2025年公司新增黄金资源量16.6吨、白银296.6吨;其中市场较为担心储量不足的黑河洛克增储成绩显著,黑河洛克新增黄金资源量3.2吨,开发寿命有望延长;此外青海大柴旦新增黄金资源量9.4吨,Osino金矿新增黄金资源量4.0吨,玉龙矿业新增白银资源量252.2吨。截至2025年末,公司拥有黄金/白银资源量分别为281/8021吨,储量分别为149/2792吨;黄金/白银资源量较24年末分别增加4/88吨,储量分别增加12/2017吨。

四、Osino、青海大柴旦等项目将大幅增厚公司产量

分矿山来看,2025年青海大柴旦/吉林板子庙/黑河洛克矿产金产量分别为3.1/2.2/2.3吨,同比分别为-10.8%/-4.7%/+2.3%。公司Osino金矿预计将在2027年上半年投产,满产后产量达5吨/年;青海大柴旦细晶沟露天开采矿建项目预计在2028年前建成投产,有望增厚产量1吨/年;华盛金矿复产后,公司产量将进一步提升;玉龙矿业白银储量大幅增加,未来产量增长弹性较大。公司制定2026年目标:黄金产量7-8吨,其他金属不低于2025年产量。

五、矿产金成本继续表现优异

2025年公司矿产金单位销售成本为142元/克,同比减少2.2%,成本持续处于行业最低水平。矿产银单位销售成本为3.3元/克,同比上升24.5%,推测主要系品位下降、产量减少所致。

盈利预测与估值

关键假设:

1、量:我们根据公司项目投产进度预期,预计2026-2028年公司矿产金产量分别为7.5/8.8/13.3吨,矿产银产量分别为175/185/195吨。

2、价:2026-2028年黄金均价分别为1150/1323/1521元/克,即年涨15%;白银均价分别为18/19.8/21.8元/克,即年涨10%。

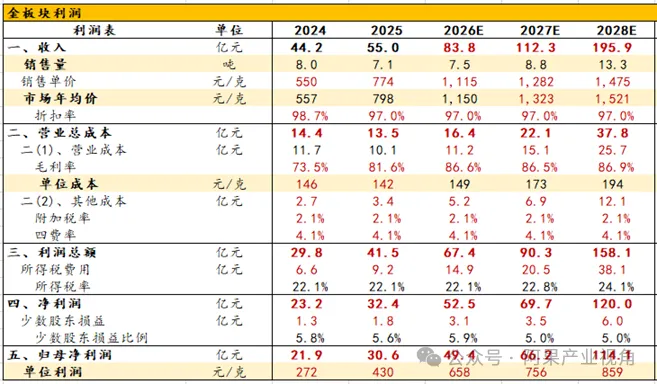

预计2026-2028年公司归母净利润分别为55、74、125亿元,对应PE分别为16x、12x、7x。公司宣布派发2025年利润分配预案,分红率44.82%,每股派发股利0.48元,当前股价对应2026年预期股息率为2.9%。

综合评估

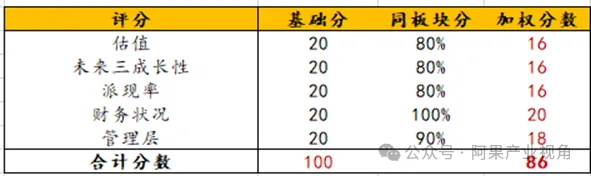

我们从五个角度分析公司投资价值,(1)估值:较低;(2)未来成长性:较好;(3)派现率:较高;(4)财务状况:极好;(5)管理层:公司业绩兑现度高,管理层很优秀。给到公司86分,因此整体判断公司估值低。

风险提示

1、Osino金矿投产不及预期;

2、金、银价格超预期下跌;

3、老矿山受品位下降影响,成本端超预期上涨。

往期文章

山金国际过往相关文章列表如下:

1、【三年一倍系列之1】山金国际股价弹性测算(20250929)

2、【三年一倍系列之1】山金国际,模型更新再测算(20251113)

3、【三年一倍系列之1】山金国际,模型第三次更新(20251211)