2025年紫金年报被忽视的亮点:极强的造血能力,对金价的极致看好

一、极强的造血能力

2025年紫金矿业归母净利润为518亿,同比增长62%;扣非净利润为507亿,同比增长60%。大部分人只关注到了利润增速很高,其实仔细拆分报表来看,相比利润,现金流的表现更为优异。

我们都知道,部分会扣除净利润的费用,其实并没有花到真金白银,比如固定资产折旧、摊销、股权激励费用等。因此,一家健康运营的公司,通常经营性现金流净额通常会大于归母净利润。

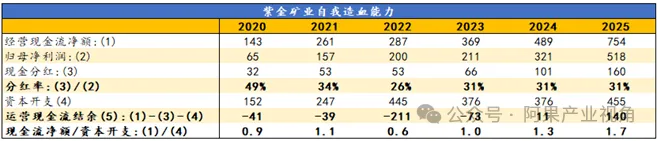

我们来看紫金矿业2025年这份年报,记住以下几个核心数据:(1)经营性现金流净额为754亿,这是公司实打实赚到手里的真金白银;(2)归母净利润518亿,这是根据会计准则确认的利润;(3)分红160亿,这是根据归母净利润、以及股利支付率(31%)确认要分配给股东的现金红利,此时,公司通过经营赚到的现金,扣除分红后,实际可以支配的现金还剩余754-160=594亿。

此处我们稍作停顿,我们知道一个公司的发展,需要先花钱、才能赚钱。对矿业企业来说,先花钱体现在:1、花钱买到矿山;2、花钱开发、运营矿山,这样未来才能通过卖出金属赚到现金流,我们把这些钱统称为资本开支,即公司当年要花出去的钱。

我们在公司现金流量表上,可以近似地把【投资支付的现金】和【购建固定资产、无形资产和其他长期资产支付的现金】看作公司当年的资本开支,2025年紫金的【投资支付的现金】为145亿,【购建固定资产、无形资产和其他长期资产支付的现金】为310亿,即(4)资本开支为145+310=455亿元。

我们从第(3)步剩余的594-455=139亿元,也就是说,公司完全靠自我造血能力,就可以满足对股东的分红、以及当年的资本开支后,还有139亿现金的结余。换个角度来看,公司2025年花了455亿元,赚了(1)754亿元现金,754/455=1.6,相当于公司花1分钱,赚了1.6分钱,这样的企业就是真正价值创造型公司。

反过来,比如一家公司一年现金流赚了100亿元,归母净利润70亿,但资本开支花了200亿元,即花2分钱赚了1分钱,不够的这100亿它通过举债和增发股份的方式获得,这样不仅会稀释原有股东的权益,也会让公司的财务杠杆变得更高、财务费用增加、财务风险加大。

当然,资本开支通常是为未来很多年的回报做的规划,单独看一年往往不能反应长期的利害,所以,这里我们延续上述思路拉长看紫金矿业的自我造血能力,如下表:

我们可以看到,公司近些年的分红率稳定在30%,依托于稳定现金流,未来也可以维持。营运现金流结余(5)这个指标可以看到,自2024年以来转正,并在2025年大幅上升为140亿元。该指标在2022年时候为-211亿元,体现了公司在行业低谷时期逆势增加资本开支(抄底),获取大量优质资产,才能在如今获取超额的回报。这需要公司对行业周期的判断非常准确,执行力非常强劲,才可以实现。当然,不看这个表很多研究跟踪紫金很多的人都知道,紫金过去20年一向善于在行业底部时期大举买矿抄底,才能奠定后来的这支王者之师,紫金的判断一向非常准确。

二、对金价的极致看好

那么细思极恐的事情来了,紫金在过去不到1年的时间内收购(加上拟收购)了4个超级大的黄金项目(公司):

1、2025年4月,完成收购加纳阿基姆金矿100%权益,作价10亿美元(71亿元人民币),该矿山拥有约200吨金资源量、100吨金储量。

2、2025年10月,完成收购哈萨克斯坦瑞果多金矿100%权益,作价12亿美元(84亿元人民币),该矿山拥有242吨金资源量、101吨金储量。

3、2026年1月,拟收购联合黄金100%权益,作价55亿加元(280亿人民币),该公司拥有553吨金资源量、337吨金储量。

4、2026年3月,拟收购赤峰黄金26%股份实现控股,作价183亿元人民币,该公司拥有583吨金资源量、147吨金储量。

公司一年之内,合计花费618亿元人民币,获取1578吨金资源量、685吨金储量(控制口径)。很多人觉得现在金价贵了,但紫金在过去一年时间内对着黄金项目开启买买买模式,相对而言对铜等项目则鲜有出手,体现了紫金对金价的绝对看好态度。当然,笔者也一直对金价坚定看好,2000元/克的价格是早晚会到的。

加上,当前好的金矿项目是极度稀缺的,此时不买,未来想买的难度只会越来越大,紫金立足长远,当下的执行力、决断力真是碾压绝大部分矿企。

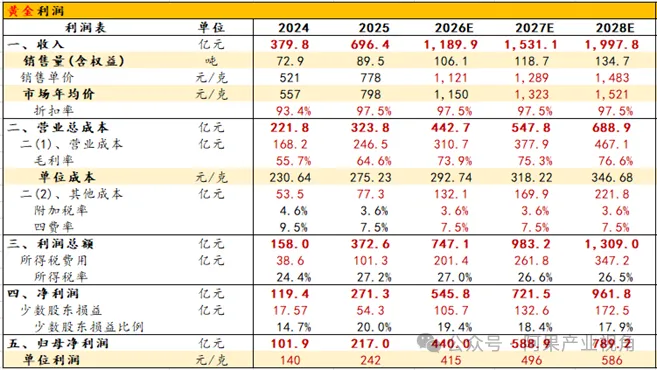

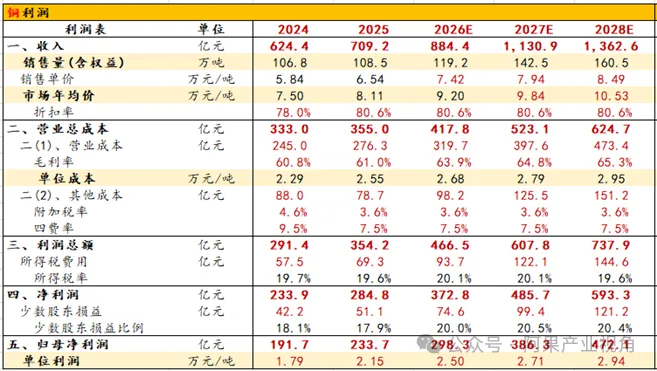

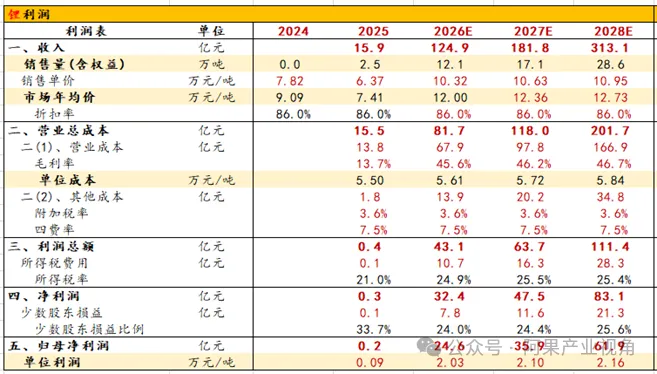

三、利润测算

1、黄金

2、铜

3、锂

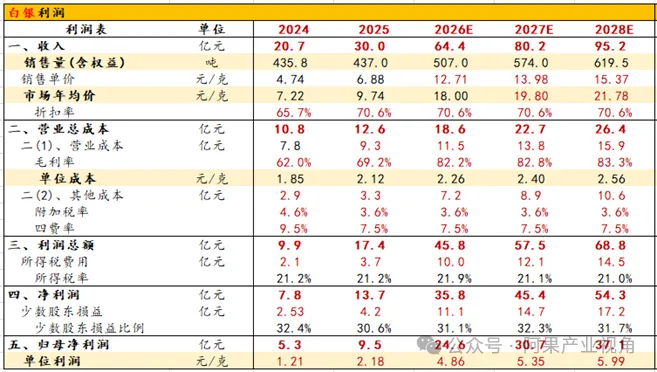

4、白银

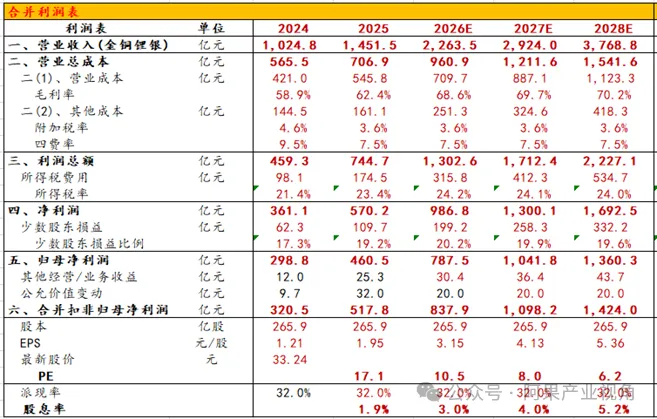

5、合并净利润

预计2026-2028年公司归母净利润分别为838、1098、1424亿元,对应估值分别为11、8、6倍PE,2026年预期股息率为3.0%。

四、综合评估

我们从五个角度分析公司投资价值,(1)估值:当前估值偏低;(2)未来成长性:公司成长持续超预期;(3)派现率:近年来派现率30%左右,尚可;(4)财务状况:较好;(5)管理层:行业天花板级别的管理层。给到公司86分,因此整体判断公司估值低。

过往文章