商汤集团 2025 年度财报深度分析:AI原生玩家的减亏之路

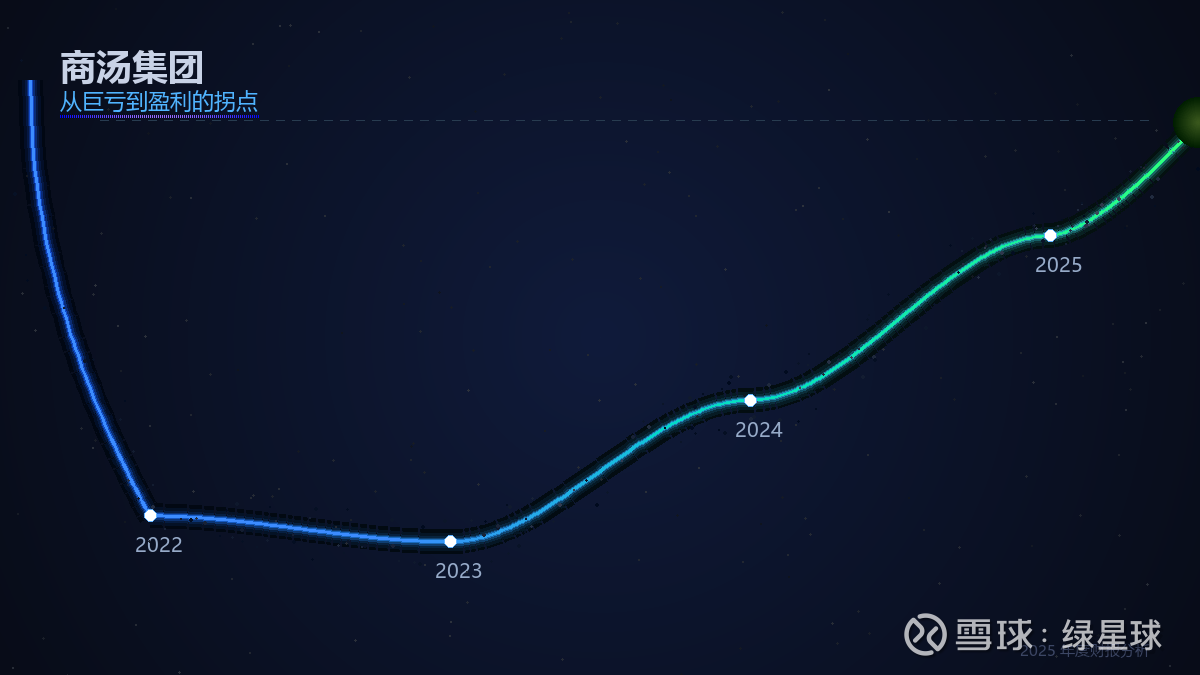

一、总览:从"烧钱"到"看到盈利的曙光"

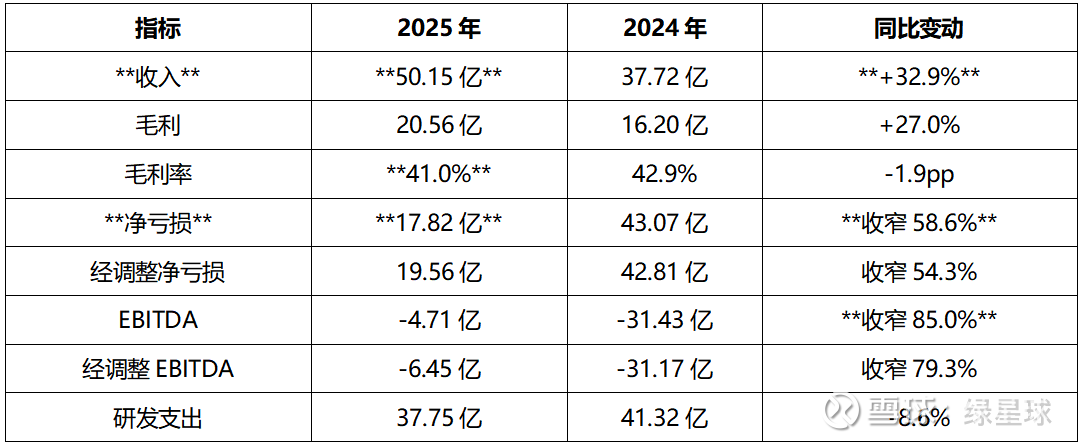

商汤2025年报的关键词是减亏——而且是大幅减亏。收入突破50亿(+32.9%),净亏损收窄58.6%,下半年EBITDA首次转正,下半年经营现金流首次实现正向净流入。对于一家长期亏损的AI公司来说,这是一份相当重要的转折信号。

但商汤依然在亏钱。全年净亏17.8亿,研发支出37.8亿——烧钱的速度在降低,但还没停下来。

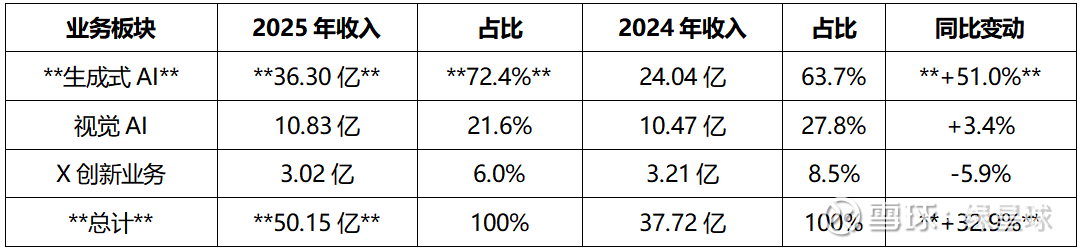

二、收入结构:生成式AI成为绝对主力

商汤的收入结构已经发生根本性变化:

*关键洞察:*

生成式AI收入占比从63.7%提升至72.4%,同比+51%,增速远超整体。这是商汤的核心增长引擎。

生成式AI的驱动力来自大模型训练、微调和推理需求的"持续爆发性增长",以及"算力-模型-应用"三位一体联合商业化模式。

视觉AI仅增长3.4%,但下半年同比增速达20.9%,显示复苏迹象。视觉AI通过多模态视觉智能体进入"二次增长"。

X创新业务减少5.9%,主要因为智能驾驶业务于2025年8月脱离合并报表(独立融资)。但这也是"1+X"战略的一部分——孵化独立后释放集团资源。

收入增速趋势:32.9%是近三年最快。 对比:

2023年:收入34亿,同比-10.6%(AI寒冬期)

2024年:收入37.7亿,同比+10.9%(复苏)

2025年:收入50.1亿,同比+32.9%(加速)

三、盈利分析:离盈亏平衡还有多远?

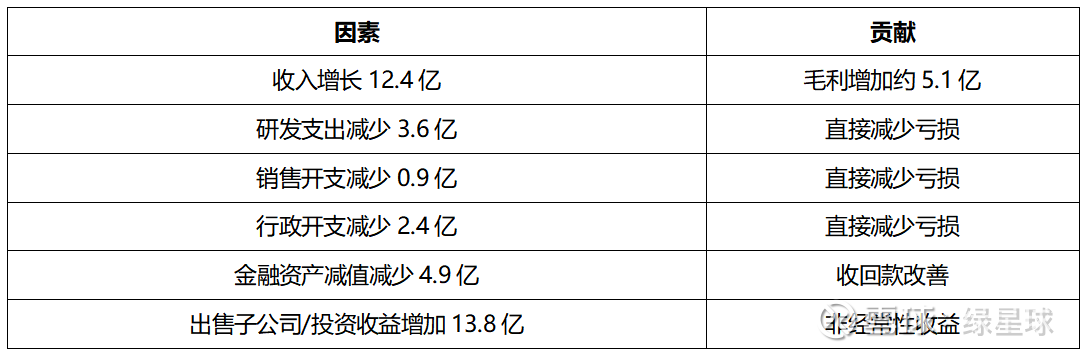

3.1 亏损大幅收窄的原因

净亏损从43.1亿收窄至17.8亿,减亏25.2亿。拆解原因:

最核心的减亏驱动力是"降本"而非"增收"。 收入增长32.9%很好,但真正让亏损大幅收窄的是:

研发支出减少8.6%(主要是雇员福利支出减少)

销售和行政开支分别减少13.1%和16.2%

出售子公司和投资收益增加(非经常性)

3.2 下半年EBITDA转正——里程碑

这是商汤上市以来首次半年度EBITDA转正(3.76亿)。同时,下半年经营现金流也首次实现正向净流入。

这说明商汤的业务模式开始产生正向经营现金流,不再完全依赖融资输血。

3.3 盈亏平衡测算

如果按照2025年的趋势外推:

收入每增长约12-15亿,可以带来约5亿毛利增长

如果2026年收入增长30%(约65亿),毛利约26.7亿

如果费用控制在24亿以内(2025年合计约55.7亿,但研发+销售+行政已优化到约55.7亿)

粗略估计:2026年下半年或2027年上半年可能实现EBITDA全年转正

但这高度依赖于:收入增速能否维持30%+,费用能否继续压缩,以及是否有非经常性损益干扰。

四、技术护城河:商汤在"赌"什么?

商汤的技术战略可以用一个词概括:原生多模态。

4.1 模型层:NEO架构——重新定义多模态

商汤在2025年Q4发布了NEO(Native Embedding + Native RoPE + Native Multi-head Attention)架构,这是行业首个可用的、实现深层次融合的原生多模态架构。

*核心创新:*

彻底摒弃"编码器-连接器-LLM"拼接架构

实现图文信息在内核层面的融合("左脑逻辑+右脑空间"底层统一)

仅需业界同等模型1/10的训练数据和算力即可达到顶尖性能

2026年Q2将推出第二代NEO架构,验证"原生多模态Scaling Law"

这是商汤在AI领域的最大技术赌注。 如果NEO架构成功,商汤将在多模态AI领域建立真正的代际优势。

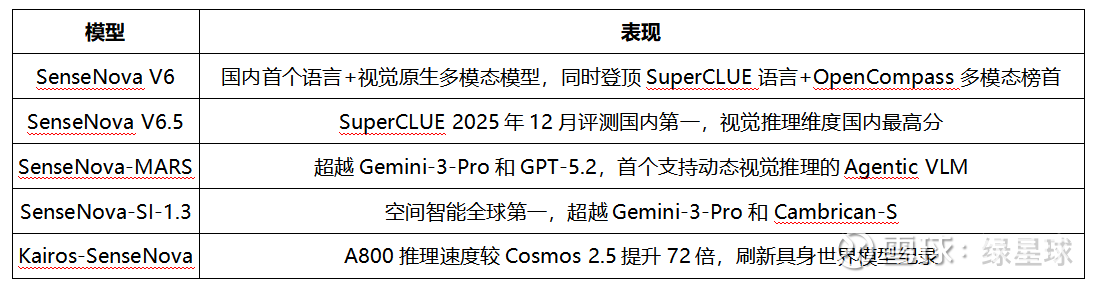

4.2 模型性能:多个"第一"

4.3 应用层:商汤的商业化路径

商汤的应用策略是"深耕高价值场景,卡位垂直应用入口":

*To B:*

商汤小浣熊:1500万+个人用户,数千企业客户,7倍月活增长

智能营销:与值得买合作,店铺运营效率提升20倍

*To C:*

咔皮相机:全球多国App Store登顶,量子位AI 100旗舰产品

咔皮记账:T+1留存率70%,行业顶尖

Seko短剧:30万创作者,10万MAU,《婉心计》登顶抖音AI短剧榜首

*基础设施:*

商汤大装置:中国全栈AI云服务市场前四,原生AI云厂商首位

算力规模:4.04万PFLOPS(FP16)

国产化:联合华为昇腾、海光、寒武纪等十余家芯片厂商

国际化:沙特上线中国首个出海国产算力集群

五、现金流与资产质量:隐忧与改善

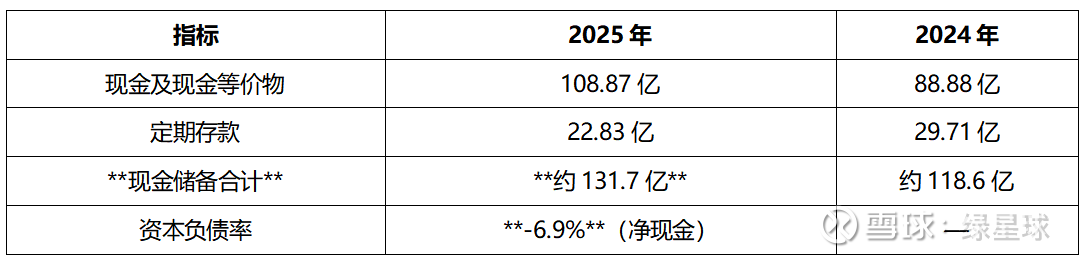

5.1 现金状况——充裕

—

2025年完成三次配售融资:

2024年12月:每股1.50港元,净额约27.87亿港元

2025年7月:每股1.50港元,净额约24.98亿港元

2025年12月:每股1.80港元,净额约31.46亿港元

三次合计融资约84.31亿港元(约76亿人民币)。融资节奏紧凑,但配售价从1.50提升至1.80,说明市场对商汤的信心在逐步恢复。

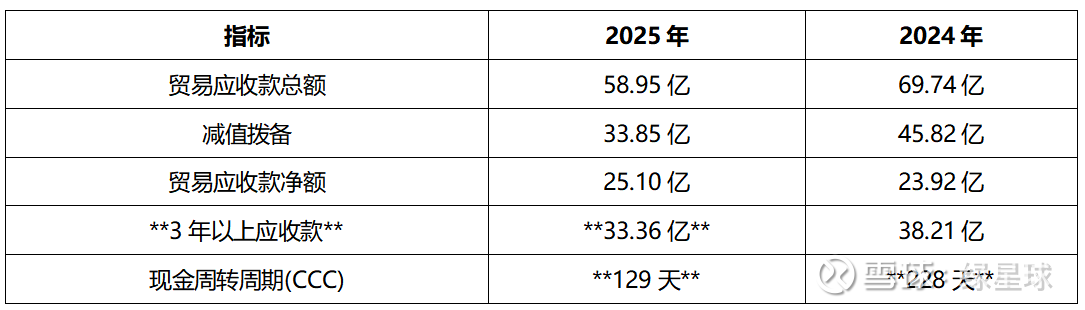

5.2 应收账款——长期顽疾正在改善

这是商汤财务报表中最值得关注的风险点:

*解读:*

3年以上应收款仍有33.36亿,占应收款总额的56.6%——这是一个巨大的减值风险

但好消息是:CCC从228天大幅缩短至129天(-99天),说明回款效率显著提升

贸易应收收回款创历史新高,达48.71亿(+5.4%)

减值拨备从45.82亿降至33.85亿,拨备覆盖率从65.7%降至57.4%——拨备释放了约12亿利润

风险: 如果3年以上应收款中仍有大量无法收回的款项,未来可能需要进一步计提减值。

5.3 经营现金流——关键转折

经营现金流出从39.27亿大幅减少至3.01亿(-92.3%)。下半年已实现正向流入。这是商汤从"融资驱动"向"经营驱动"转变的关键信号。

六、战略解读:1+X模式与生态矩阵

商汤的"1+X"战略是其组织变革的核心:

"1"(母舰):集团提供算力底座+基础模型

"X"(子舰):垂直领域的生态企业独立运营

2025年的成果:

智能驾驶业务独立(2025年8月脱离合并报表),获得外部融资

元萝卜(家用机器人)、智慧医疗、智慧零售等持续运营

X创新业务整体收入微降5.9%(主要是智能驾驶独立),但生态价值在释放

"1+X"模式的核心逻辑: 集团专注底层技术和平台,垂直业务独立融资运营,降低集团的亏损压力,同时通过股权保留生态价值。

七、竞争格局与风险

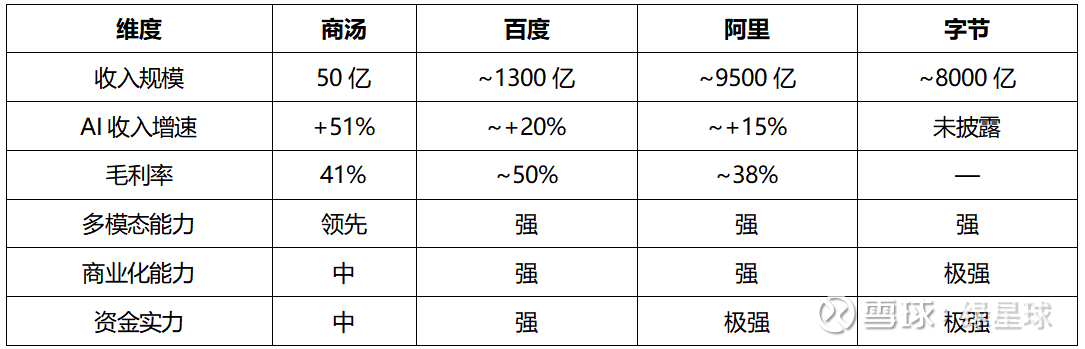

7.1 商汤 vs 竞争对手

商汤的优势在于原生多模态技术路线和细分场景的商业化,劣势在于规模和资金实力远不如巨头。

7.2 主要风险

应收账款减值风险:3年以上应收款33亿,仍有减值压力

融资依赖:虽然经营现金流改善,但仍需持续融资维持扩张

收入集中风险:生成式AI占72%,高度依赖单一业务线

员工流失:研发支出减少主要因为雇员福利减少,可能是人员流失

配售稀释:2025年三次配售,股份稀释约13.7%

八、结论:商汤的"最后一公里"

商汤2025年财报最大的亮点不是收入增长32.9%,而是下半年EBITDA转正和经营现金流转正。这两个信号说明商汤的商业模式正在从"烧钱换增长"转向"可持续经营"。

但距离真正的盈利还有距离:

全年仍亏损17.8亿

研发投入仍高达37.8亿(占收入75%)

应收款减值风险仍在

需要持续融资

商汤的技术路线(原生多模态)在国内AI公司中是独特的。如果NEO架构在2026年Q2的第二代模型中成功验证"原生多模态Scaling Law",商汤将在技术层面建立真正的差异化优势。

*用一句话总结:商汤离盈利还有"最后一公里",2025年的财报证明了这条路的方向是正确的。能否跑到终点,取决于2026年。*

以上分析基于商汤集团截至2025年12月31日止年度的全年业绩公告,不构成投资建议。