老张投研168

· 广东

价值重估:上市以来工艺包业务不稳定性导致了低估值,随着利润主要来源从工艺包主导过渡到设备和催化剂主导,业务稳定性有所提升,价值也必然重估,1.2亿利润对应北交所估值中位数大概是50亿,目前仅一半不到的市值,有较大修复机会。

业绩增长:随着未来几套posm项目落地及国产替代的推进,未来几年催化剂处在一个快速增长期,且外购催化剂毛利率从6%逐步切换到自产的50%以上,未来必将带来一个利润快速增长期,这个确定性极强(4个posm项目在建设中)。

增量市场:国外市场已经完成从0到1,设立俄罗斯和中东代表处加快业务拓展速度,现在正处在1到100的快速增长期,受益于俄w战后石油装置重建和伊l战后石油装置重建。

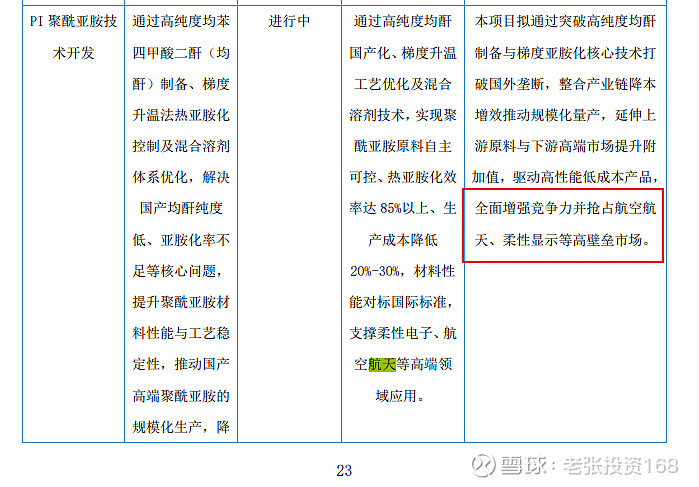

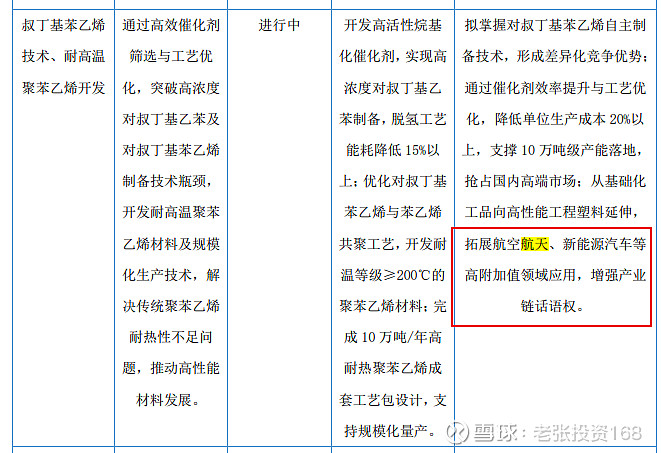

未来亮点:二期特种聚苯乙烯项目、三期高端聚酰亚胺PI材料项目会逐步落地,打造高端航天级别材料,此外peek材料也在研发中。