可选消费之情感陪伴撬动千亿“它经济”

最近市场热度高,文章也能多写点,继续整理关于可选消费的“诗和远方”。

风险提示:本文不推荐任何股票,仅为学习交流之用,买卖还需自主决策!本文不为任何公司和股票站台,文中观点仅代表个人

宠物经济背景:情感刚需驱动千亿市场崛起

老龄化、少子化的经济背景下,宠物成为重要的情感寄托,90后、00后两类客群持续扩容,把宠物从“解闷玩伴”处成了“情感充电桩”:既能靠陪伴消解孤独、压力,在养宠人心里地位也越来越像“家人”,这种“家人式”消费理念给宠物行业喂出全新消费市场和需求。

近年来,中国宠物相关业务市场规模呈现高速增长态势。随着中国社会消费转型升级,宠物产业生态的日趋完善,与全球宠物经济市场的同步增长,中国宠物市场进入高速增长期。

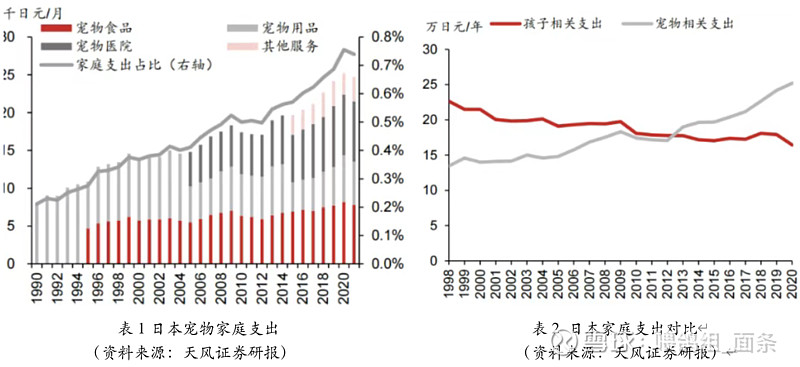

参照日本经验,90年代日本经济通缩期间,少子、不婚趋势下“陪伴”需求增加,推动宠物饲养数量快速增长。根据日本统计局的统计,20世纪90年代后(日本经济通缩期间),晚婚晚育趋势愈发凸显,一个人以及两个人组建的小家庭占比提升明显。家庭结构的小型化趋势下,日本人对于宠物的“陪伴”需求日益增长。根据日本宠物食品协会的统计,日本宠物1990-2008年的家庭饲养率显著提升,尤其是“养猫”的家庭越来越多。在此期间,宠物犬的饲养率从1990年的16.1%上升至18.2%,宠物猫的饲养率从5.3%上升至11.4%。

宠物数量的增长也带动了相关经济支出的持续增加,从2010年起,日本家庭在宠物相关的消费已有赶超孩子的局势。

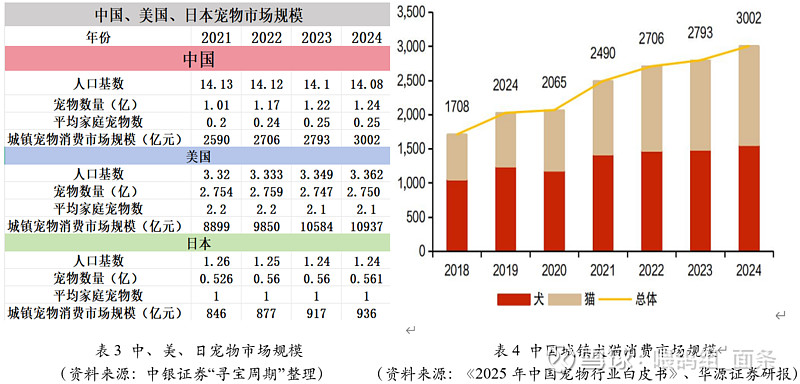

2024年国内城镇宠物经济市场规模达3000亿元左右,分析(人口、平均家庭宠物数)等驱动因素,平均家庭宠物数主要驱动在于年轻单身人群、老年人的陪伴需求,以及经济、供给侧扩张增速等,国内平均家庭宠物数为0.25、相较于美日等成熟宠物市场存在较大上升空间。结构上近年国内宠物猫的增速远高于狗,养狗的时间成本高,需要主人投入更多的精力陪伴、护理。并且宠物犬对住房面积要求也比猫要高,因此越来越多家庭开始选择养猫。“猫经济”成长空间更大。

细分行业:宠物食品和宠物医疗在宠物经济市场结构营收中比重较大。

宠物食品:2024年国内宠物食品行业规模为1061亿元,近五年CAGR为10.4%,占我国城镇宠物总消费约52.8%,而美国占比43%,日本占37.7%。宠物食品消费升级,从吃饱到吃好。

宠物医疗:2024年国内宠物医疗行业规模983亿元,近五年CAGR为23.2%,宠物行业中增速最快。2025国内宠物医院数量达到30588家,一线及新一线宠物医院占比为36%,宠物医院规范化连锁化率有望持续提升。

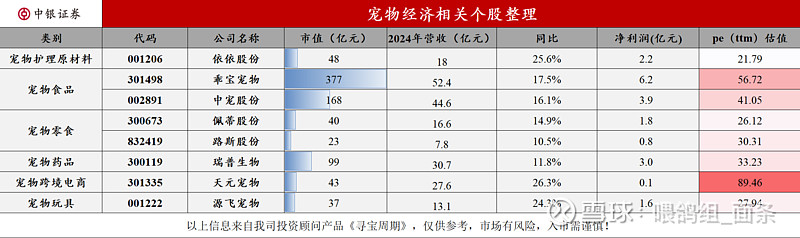

国内宠物经济概念相关个股分析

表6 宠物经济相关个股汇总表(资料来源:中银证券“寻宝周期”整理)

(1)乖宝宠物[301498.SZ]

公司简介:中国宠物食品行业龙头,2020年挂牌上市。以国内市场为基本盘,业绩增长态势良好,产品矩阵多元;品牌战略成效显著,旗下自有品牌表现亮眼、市占率国内第一,且稳步提升。

图1 乖宝宠物产品矩阵(资料来源:公司官网,渤海证券研报)

公司看点:

品牌矩阵完善:核心品牌“麦富迪”蝉联5年天猫综合第一,高端猫粮“弗列加特”2024年销售额同比+149%(领跑高端宠粮赛道),犬粮“汪臻醇”同步布局。

业务结构优化:2024年自有品牌收入35.45亿元(同比+29.1%),占总营收67.7%,逐步替代OEM/ODM业务(16.75亿元)。

产能扩张:国内聊城基地年产能26万吨(利用率80%),10万吨高端粮项目在建;海外泰国工厂产能2025年6月翻倍投产,同步筹建研发中心以规避贸易风险。

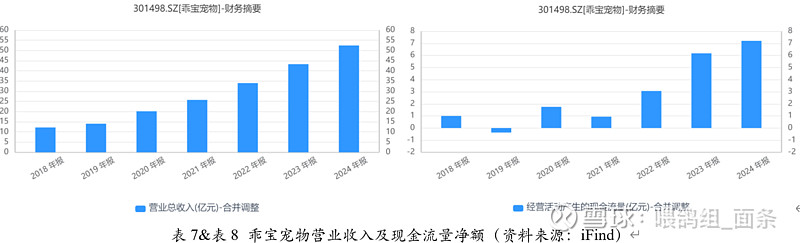

财务分析:2024年乖宝宠物营收52.45亿(同比+21.22%),归母净利润6.25亿,经营活动现金流7.2亿,净现比大于1; 盈利能力公司2024年销售毛利率42.27%,净利率11.96%,PE估值54倍。

优势:

乖宝宠物综合能力无短板,产品、品牌、渠道、供应链表现优异。先发优势显著,早转型抓红利占先机。兼具行业贝塔与阿尔法双强特质,借行业增长享估值溢价,优势突出。

劣势:当前公司市值388亿,PE估值57倍,相比其他宠物经济或可选消费公司估值溢价明显。

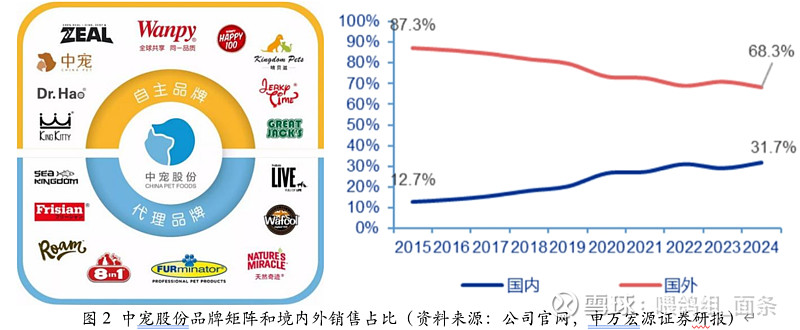

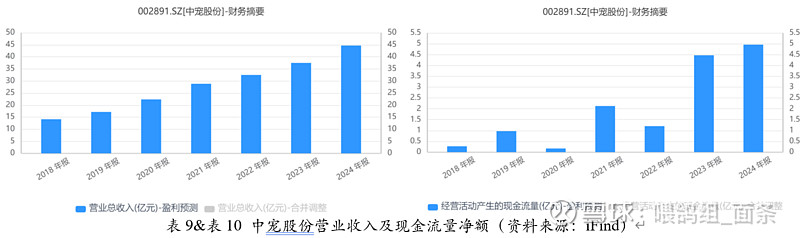

(2)中宠股份[002891.SZ]

公司简介:国内宠物食品的开创者,1998年成立,2017年上市,专注宠物食品领域27年。公司起家于宠物零食,但随着战略调整主粮占比持续提升。

公司看点:海外业务为基本盘,打开国内市场,内销占比提高。

“聚焦国内市场、聚焦品牌、聚焦主粮”为近年来公司既定战略,近几年公司国内业务收入规模增长快速。公司国内以自有品牌为主,辅以部分代工代理品牌,目前形成了以“Wanpy顽皮”、“Zeal真致”、“Toptrees领先”为核心的三个自主品牌,打造差异化的品牌矩阵。

财务分析:2024年中宠股份营收44.65亿(同比+19%);归母净利润3.94亿(同比+68.89%),经营性现金流4.96亿(同比+11%);2025年中报归母净利润2.02(同比+42.65%),维持业绩高增长,产品毛利率从20%+上升到30%+。

优势:业绩进入快速增长期,股价戴维斯双击。

劣势:海外业务占比高,可能受关税影响。

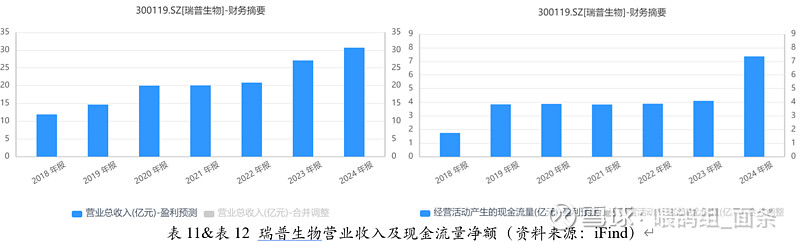

(3)瑞普生物[300119.SZ]

公司简介:中国兽药龙头,1998年成立,2010年在深交所创业板上市,产品远销欧美、东南亚等50多国。产品多元化,综合市场份额领先,覆盖家禽、家畜、宠物三大领域,在禽用疫苗领域市占率超20%。

公司看点:收并购完成宠物医疗全产业链布局:在宠物医疗领域,瑞普生物于2024年底完成对中瑞供应链56%股权的收购,并通过参股(13%)+深度合作深度绑定瑞派宠物医院,打通“产品研发(瑞普)→供应链(中瑞)→终端(瑞派医院)”完整生态。中瑞供应链为宠物药品销售渠道,已链接8000家宠物医院以及4500家宠物店;瑞派宠物医院是国内第二大宠物连锁医院,门店数约600家。

财务分析:2024年营收30.7亿(同比+13.32%),调整后净利润3.01亿(同比-33.7%),经营性现金流7.36亿(同比+79.35%),现金流和利润不匹配主要由于收购中瑞供应链并表带来的一次性调整。产品毛利率高达41.38%。PE估值21倍。2025年H1净利润预增50%-70%,受益于宠物板块放量及传统业务改善,宠物板块收入将阶梯式增长且利润率佳。

优势:传统兽药业务基本盘稳健,完成中瑞供应链并表后,在宠物医疗领域,构建“药品研发—供应链—终端医院”完整生态,打开估值弹性。

劣势:并购影响短期财务状况,宠物医疗板块的药品、供应链与医院协同仍处早期,赋能需时间验证。

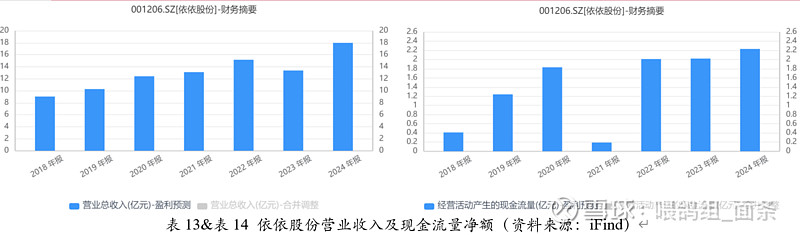

(4)依依股份[001206.SZ]

公司简介:宠物卫生用品企业,1990年成立,2021年上市,主营业务为宠物尿布主要通过ODM/OEM模式向境外大型综合连锁商超、宠物连锁超市及连锁店、电商平台销售产品,境外收入占83%(核心为美国、日本),并拥有“乐事宠HUSHPET”等自主品牌。

图3 依依股份品牌矩阵(资料来源:公司官网)

财务分析:2024年营收17.98亿(同比+34.41%),归母净利润2.15亿(同比+108.34%),经营性现金流2.23亿(同比+10.12%),营收稳定增长,销售毛利率在15-20%之间波动。

优势:能全球化布局(柬埔寨工厂投产)叠加优质客户资源(亚马逊、Costco等)支撑业绩稳健增长。

劣势:ODM/OEM业务利润率波动大,国内自主品牌业务尚未形成规模效应,“乐事宠”等自有品牌占比不足2%。

风险

海内外市场竞争加剧

政策和合规风险

消费需求变化风险

@今日话题 @遗笑忘泪 #可选消费# #宠物经济# #宠物#

、