跌破10元,2026猪周期又来了么?

先叠甲(风险提示:本文不推荐任何股票,仅为学习交流之用,买卖还需自主决策!本文不为任何公司和股票站台,文中观点仅代表个人)

猪周期投资逻辑

生猪价格下跌+饲料涨价→猪企进入深度亏损周期→去产能降低母猪存栏→行业触底反转

量价分析:

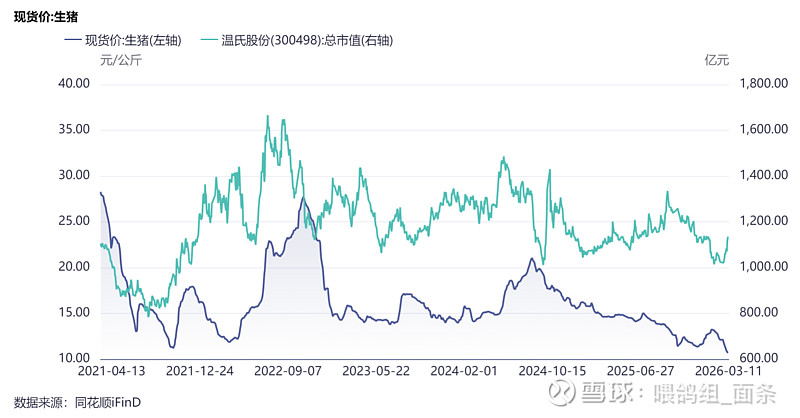

生猪价格

当前价格10.68元,5年新低。

生猪完全成本

假设生猪完全成本为12.5元/公斤、饲料成本占总成本65%、其中玉米/豆粕分别占饲料成本60%/20%,则:玉米每上涨10%,生猪完全成本约上升0.49元/公斤;豆粕每上涨10%,完全成本约上升0.16元/公斤;若玉米和豆粕同时上涨30%,生猪完全成本约升至14.45元/公斤,较基准增加1.95元/公斤,涨幅15.6%。

战争若持续,油价与化肥价格长时间维持高位,将推升2026/27年度种植成本与未来售粮心理价位,从而把玉米、大豆成本中枢抬高到新的平台;

与此同时,厄尔尼诺若在2026年下半年强化并触发南美/美国减产,则前述成本中枢上移与减产将叠加,把玉米/豆粕价格推向机构所给区间的上沿甚至上方。

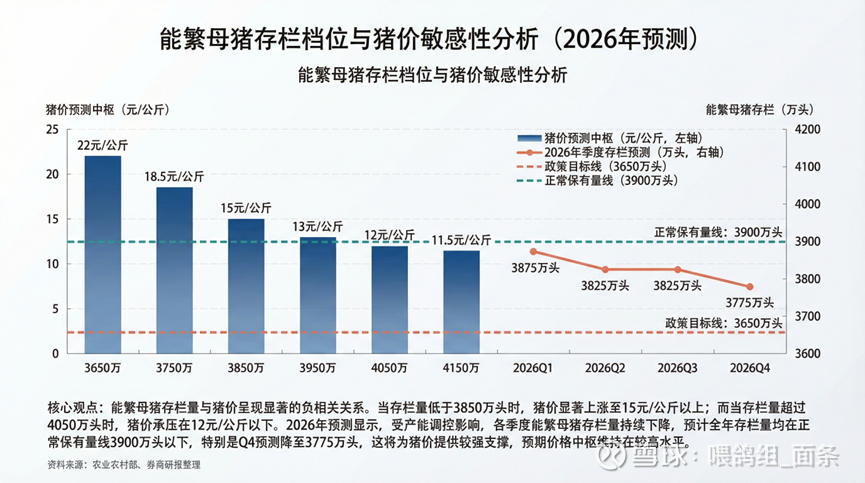

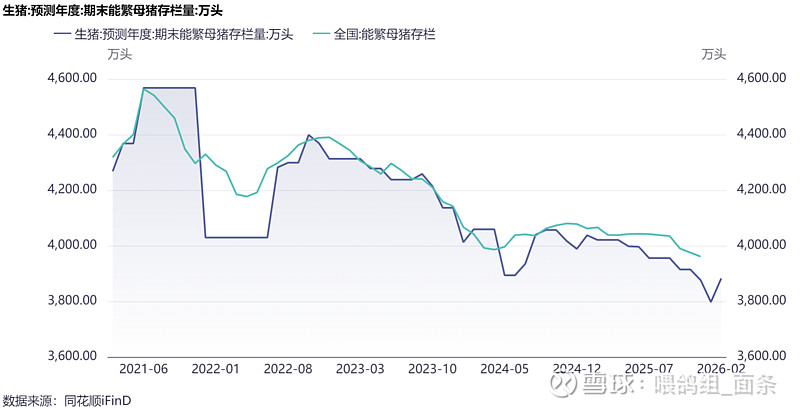

能繁母猪存栏量

能繁母猪存栏档位对猪价的定价“锚”非常明确:以3900万头为平衡点、14元/公斤为中枢,每±100万头母猪大致对应猪价∓约1.5元/公斤的方向性弹性,且存在6‑10个月的滞后(母猪4月怀胎+6月育肥)。在当前高效率背景下,4000万头以上对应的是11‑13元/公斤的宽松区间,3800‑3900万头对应13‑17元/公斤的偏紧区间,3700‑3800万头则对接17‑20元/公斤的偏紧到偏短缺区间。

2025年末3961万头,当前预测2026上半年围绕3900‑4000万头缓慢回落,下半年有望下探至3750‑3850万头区间,距离(反内卷)政策新目标3650万头仍有明显差距。

行业分析:不是简单“亏损”,而是现金流出清窗口

2025年四季度以来,生猪行业已从微利转入深度亏损,2026年3月全国外三元猪价已降至10.3-10.5元/公斤,部分地区跌破10元/公斤,而行业中性完全成本仍约12.5元/公斤,上市猪企平均成本约13.08元/公斤,头部企业也大多仍在11-12元/公斤以上。这意味着在10元/kg价格下,绝大多数企业不仅利润为负,很多企业甚至已经逼近或跌破现金成本线,每出栏一头猪都在消耗现金,而不是单纯摊薄固定成本。

2026Q1-Q2更像“财务出清期”,不是盈利修复期。因此,研究重点必须从“谁成本更低”进一步推进到“谁能撑过低价持续期”。

上市公司成本比较

2025年自繁自养平均成本为13.08元/kg,同比-6.6%,而自繁自养盈利平衡价线约在13.15元/kg,上市企业成本12元/kg附近。

牧原:行业最强综合体质(财务一直存迷?)

温氏:资产负债表最清晰改善的大龙头

神农:财务结构最佳的小而美标的

天康:负债率低于50%,但成本还未显著领先

巨星:弹性强,但若低价持续时间超预期,波动会很大

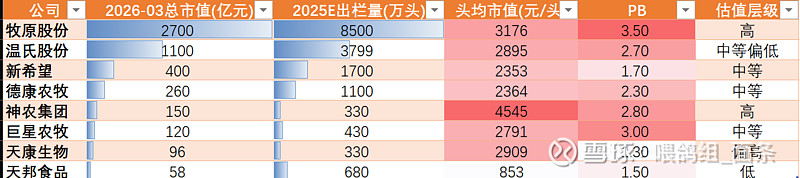

上市公司估值对比:

风险:

“腰财万贯,带毛不算”养殖行业整体财务透明度低,可4月各家年报和存栏数据落地后,参与更高确定性行情。

引用:

Ifind

paipai