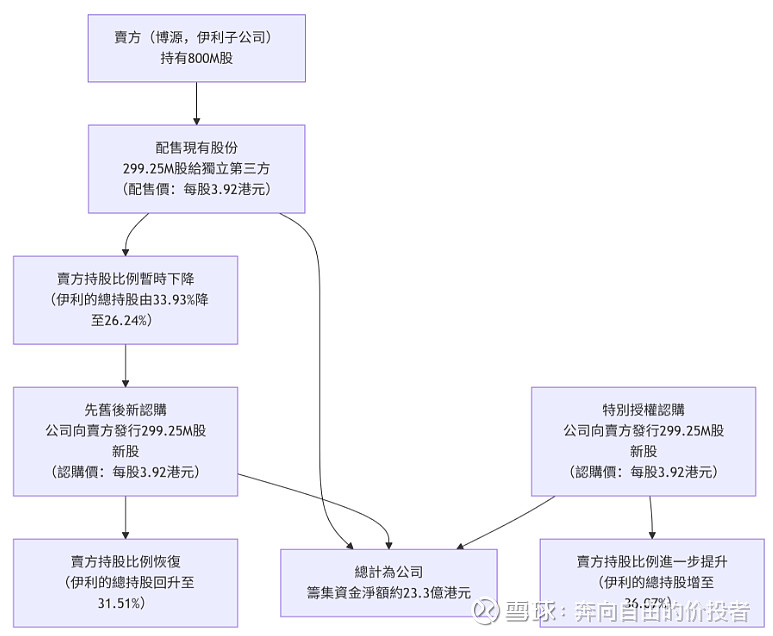

关于优然牧业定增事项

事实:

关键数据一览

1)配售/认购价格:每股 3.92 港元。

a较最后交易日(2026年1月15日)收市价 4.30 港元折让约 8.84%;

b较最后五个交易日平均收市价 4.77 港元折让约 17.89%;

C 定增位置大约PB为1.26。

2)总融资规模:交易完成后,预计为公司筹集所得款项总额约23.46亿港元,扣除手续费后净额约23.30亿港元。

3)资金用途:(i) 先进技术及数位转型;(ii) 偿还债务及潜在投资;及 (iii) 补充营运资金。具体如何使用后期需观察是否有收并购或者财报中有息负债减少。

4)大股东伊利定增部分锁定期为一年。

观点:

1)定增价格是否合理。本人对公司的长期利润中枢认定为20亿,按照周期型公司10%收益率的标准而言,偏保守的合理的市值在200亿。定增价格下市值是140亿,约为保守估值的7折,PB约1.26。考虑到

a当前行业正在反转的前夜,现金流将改善;

b参照大陆猪肉养殖企业的估值大约PB2.5~3.0;

c新进入的定增对象无锁定期要求。

我认为当前行业改善前以合理估值0.7倍的市值下,在无锁定期的条件下大额定增是对原股东的一种利益侵占。

定增是否必要。

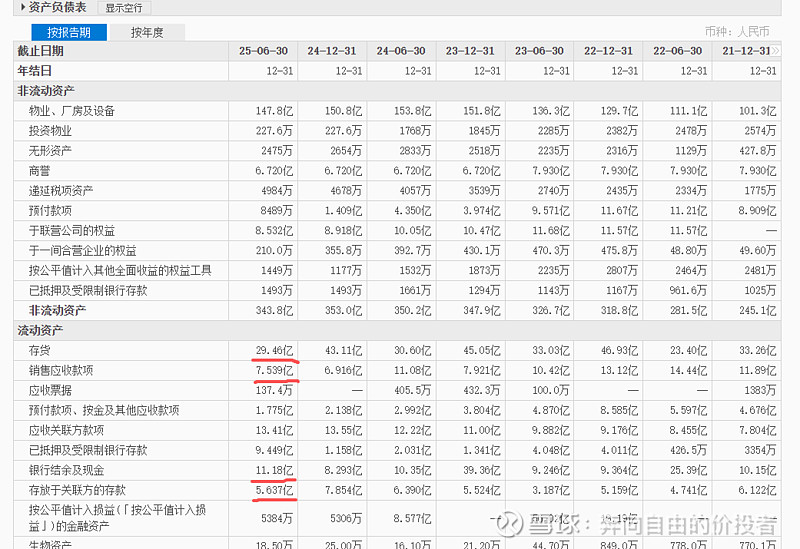

①财务角度:以最新一期财报为基准,公司可快速变现的现金为存货29.5+应收7.5+应收关联13.4亿+现金11.2+关联方存款5.6=40.2亿。

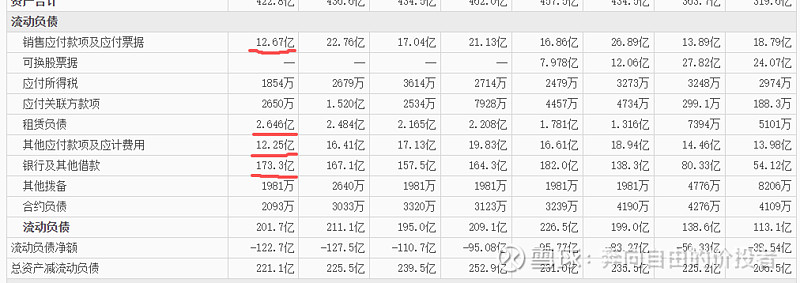

短期负债情况。应付12.7+租赁2.7+其他应付12.3+银行借款173.3=201亿,扣除银行短期应付27.7亿。

考虑到a现在银行利率不断下调,且银行贷款可以滚动;b应收款周期约3个月。公司现有可变现的资金通过借新还旧理论上可以覆盖短期债务;

②运营发展角度。考虑到当前1.行业90%的牧场属于亏损状态,现金流非常紧张经营困难大量牧场处于倒闭的边缘;2.经过四年的奶价下跌,目前原奶价格非常低处于反转的前期;3.公司原奶占伊利约30%的采购量。当下是牧场扩张的好时机,价格低未来弹性空间大且不愁销路,定增可以让公司低价收购其他濒临倒闭的无销路的优质牧场具备必要性。

定增的后续影响。

①对于公司。增强的现金流为收购提供可能性防止公司出现黑天鹅事件影响正常运营;

②对于原有小股东。分成两方面,一方面由于定增价格过低且无锁定期,会影响未来股价的高度;另一方面假如公司利益这笔资金去以低于市净率收购其他小牧场,则能够放大原有股东利益。

③对于伊利大股东。其在1.26Pb的价格付出11.73亿,股份占比由31.51%提升至36.07%,股份锁定期一年,算是比较克制的表现,并未明显占小股东的便宜,同时也给市场传递出看好公司未来的发展,3.92就是伊利对优然牧业的底线,不排除低于这个价格会增持。