协创2025年报解读:拆解四大核心数据,26年一季度业绩大爆发已是明牌

#协创数据# $协创数据(SZ300857)$ 协创公布了2025年报,连夜啃完。

先说结论, 战略转型彻底成功。随着百亿重资产投入落地,协创将在2026年一季度迎来业务和利润全面爆发,全年业绩高增已是明牌。

1、现金流大逆转:从"垫资干活"到"拿钱抢算力"

【核心结论】 四季度单季创造25亿经营性现金流净额。算力紧缺背景下,行业销售模式已向"预付锁定算力"的卖方市场转变。

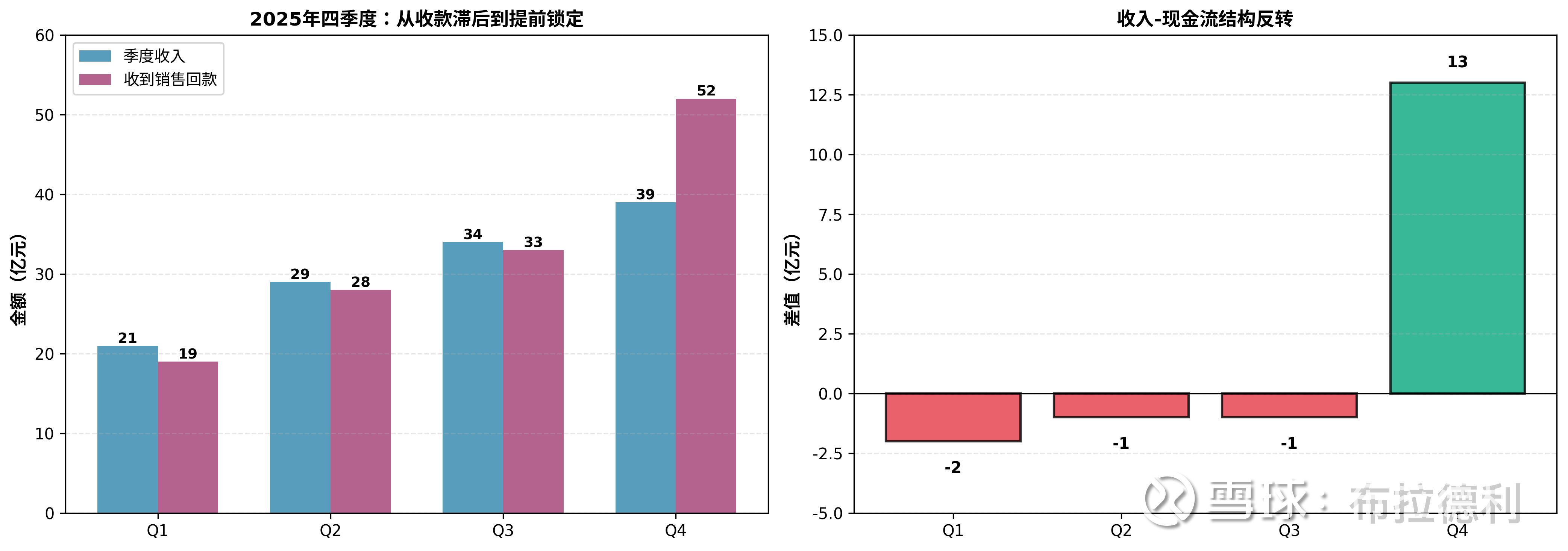

截至Q3,经营性现金流都还是负的,但Q4一举实现净25亿。对比单季收入与销售现金流:

图1: 2025年各季度收入与销售收入现金流对比

关键发现:Q1-Q3收入与现金基本持平,应收款从24年底14亿涨至Q3的26亿。但Q4客户为锁定未来算力,必须预付或提前付款,导致:应收款减少1亿、合同负债增加2亿、其他还有约10亿资金不知道藏在了什么负债科目。随着合同生效,合同负债等均将逐步转化为收入。

现金流逆转是商业模式质变的试金石。从"先干活后拿钱"变成"给钱还要排队"。充沛现金流为26年爆发备足弹药。

2、杠杆加在哪了?再制造业务超预期爆发

【核心结论】 重资产投入不仅投向高端算力,更投向需求井喷的"服务器再制造",打造高下限双保险。

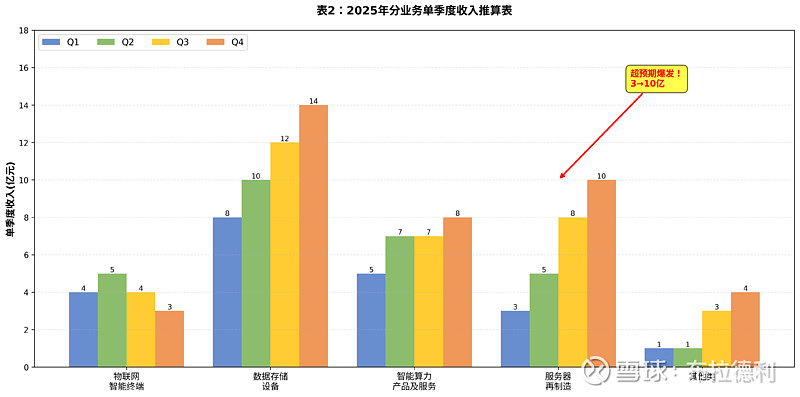

基于半年报与年报分类比例,推算还原了4个季度的业务演变:

图2: 2025年分业务单季度收入推算

关键发现:智能算力Q2-Q4保持平稳(7亿→8亿),但服务器再制造从Q1的3亿狂飙到Q4的10亿!我猜测,公司没有全押高端训练卡,而是敏锐投向爆发的推理卡和服务器再造需求。老耿强调的"维修和再制造能力"是真正的核心壁垒。

算力+再制造双轮驱动。重金投入未全押单极,再制造业务高速增长成为极强支撑。

3、算一笔财务账:百亿投入的ROI到底多高

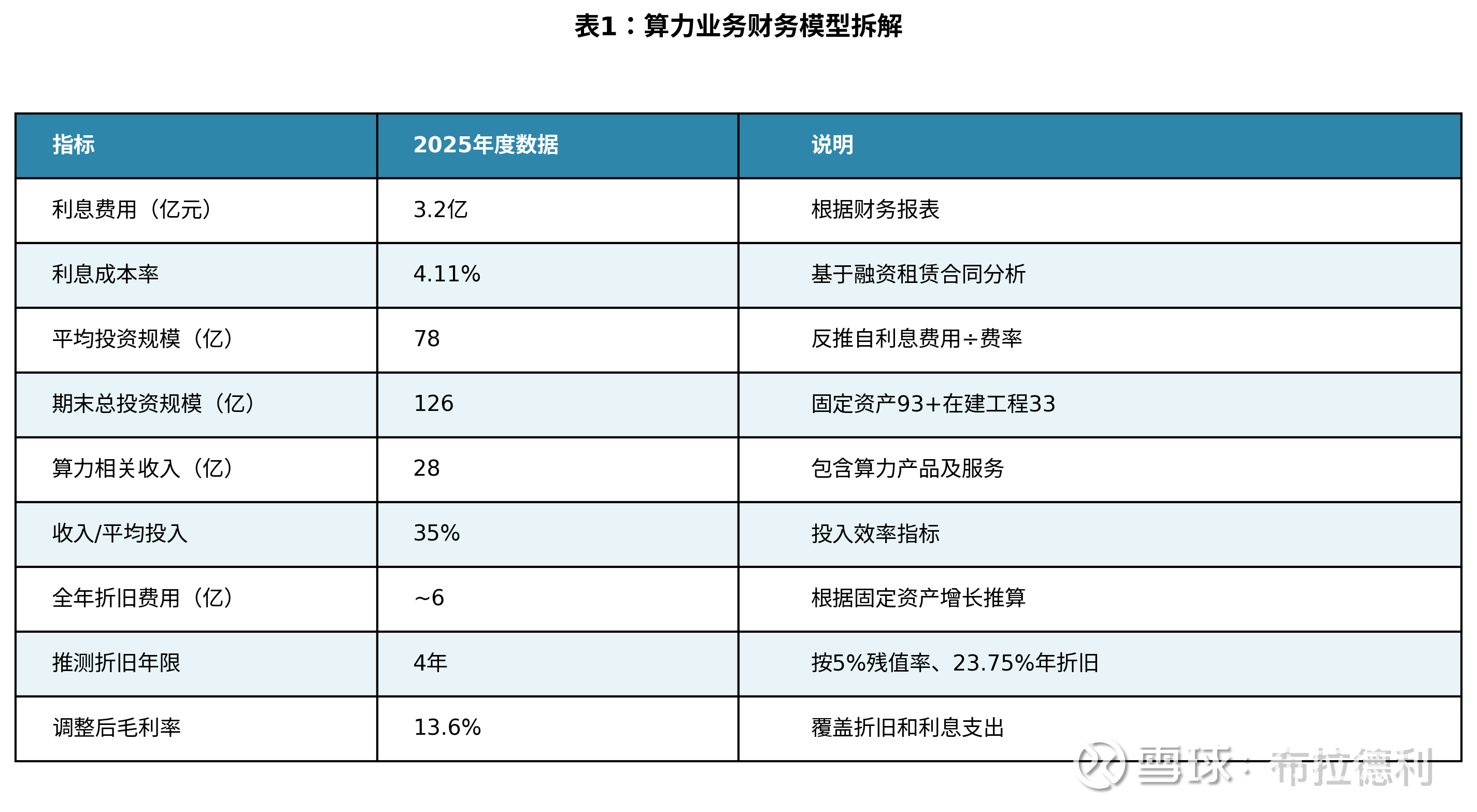

【核心结论】 收入/平均投入达35%(3年回本),扣除折旧利息后的经调整真实毛利率13.6%。

建立投入产出模型:

• 投资规模:25年利息费用3.2亿,按融资租赁合同推算利息成本4.1%。倒推平均投资规模78亿。

• 回本周期:这78亿产生28亿算力收入。收入/投入=35%,与之前网传的"3年回本(33%)"精准吻合。

• 真实毛利:全年折旧约6亿,按5%残值、4年折旧,年折旧率23.75%。

每投100万:收入35万、扣折旧23.75万、利息4万、其他成本2.5万 → 真实毛利4.75万(毛利率13.6%)

注意:年报中的毛利未扣除财务费用,作为总资产租赁业务,融资成本也是收入强相关的变动成本,本文分析扣除财务费用作为经调整的毛利。

财务模型清晰优秀。Q4百亿资产落地只是"建仓完毕",利润收割期就在眼前。

4、展望2026:一季度5亿净利打底,全年业绩大爆发

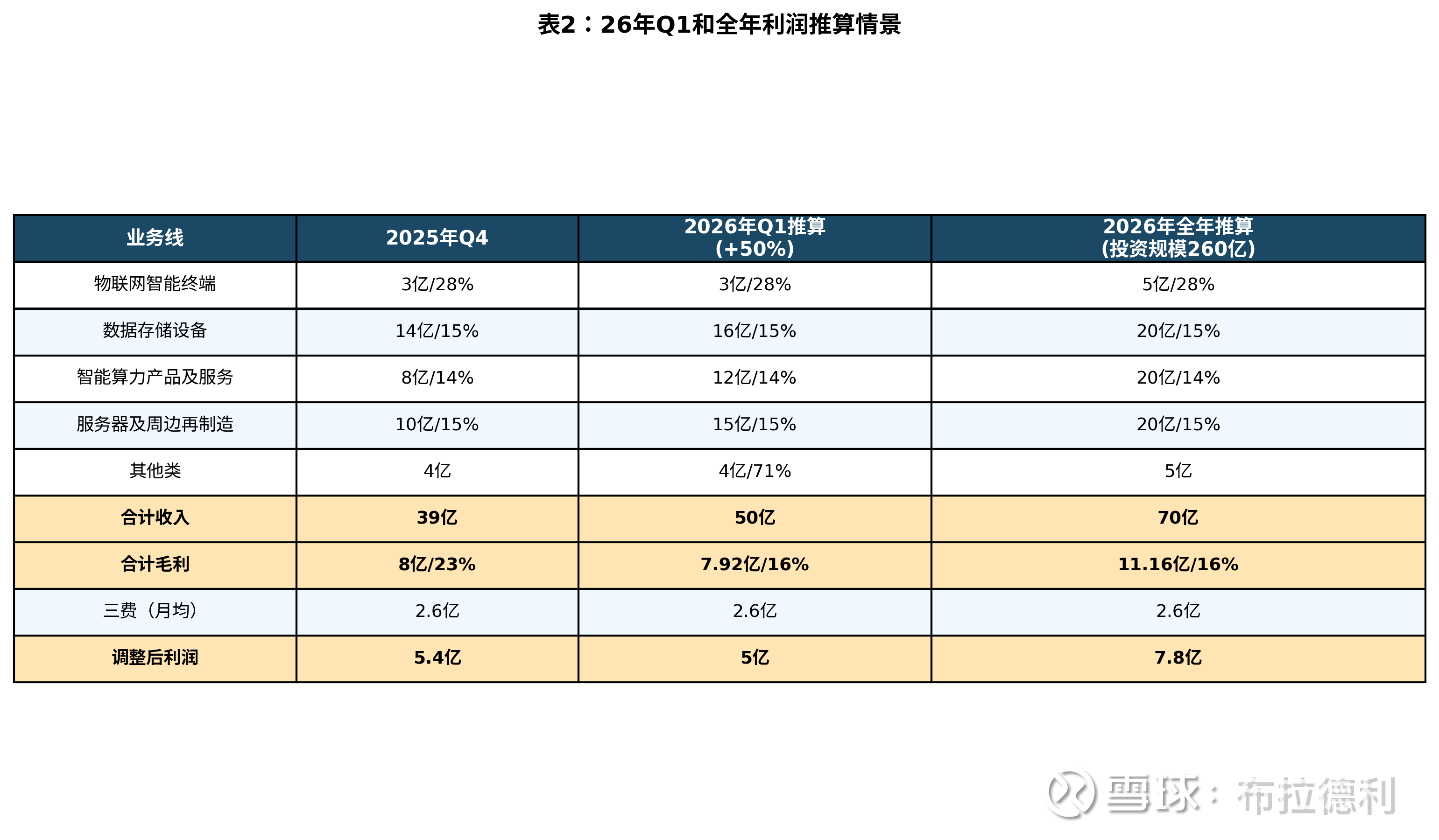

【核心结论】 在建工程转固运营后,26年Q1利润基本盘5亿,资产规模继续扩张后,26年有望实现单季利润7-8亿。

按财务数据,协创季度三费稳定在2.6亿(相对固定的支出)。目前共投入130亿(其中有30多亿在建工程待运营)。假设Q1这批工程投入运营,收入再涨50%:

26年Q1财务推演

• 单季营业收入: 50亿

• 单季毛利: 7.92亿

• 扣除2.6亿三费: 5.32亿

• 扣除约9%所得税: 约5亿净利润 ← 基本盘

全年展望(随着300多亿采购逐步落地)

• 单季营收70亿 | 单季毛利11.16亿 | 扣除三费+税费 → 单季7.8亿净利润

5亿的单季净利润,这就是2026年Q1的基本盘底线!

资产负债表的攀升就是26年利润狂飙的"蓄水池"。营收爆发叠加规模效应,5亿到8亿的利润通道已打开。

所以,对于协创来说,2026年一季度的业绩大爆发已是"明牌"。起飞才刚开始,拿稳扶好!