北京银行的投资价值分析:

投资者的回报率=股息率+roe(1-分红率)

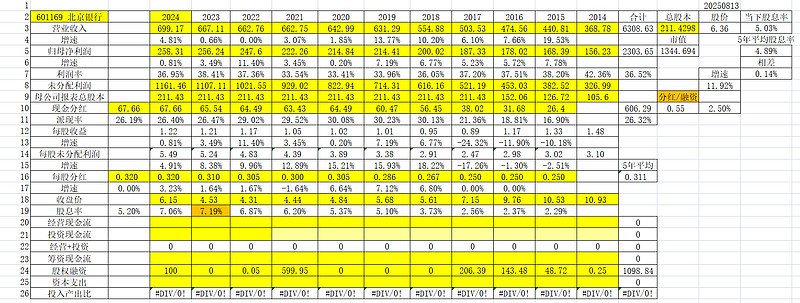

以北京银行为例,2020年至2024年的roe分别为10.65%、10.29%、9.6%、9.32%、8.65%,呈逐年下跌的趋势。这五年的平均roe取9.7%,是不是太乐观了呀?最近一年TTMroe为9.43%,似乎有止跌回升的迹象。为保守起见,就取这五年中最近一年即2024年的数据8.65%作为roe的取值吧。

2024年全年分红67.66亿元,2024年归母净利润为259.09亿元,分红率为26.11%。

2024年每股分红0.32元,过去五年平均每股分红为0.311元。

当下股价为6.25元,当下股息率为0.32元/6.25元=5.12%,对应过去五年平均股息的当下股息率为0.311元/6.25元=4.97%。为保守起见,就取4.97%作为当下股息率。

代入回报率公式,=4.97%+8.65%(1-26.11%)=4.97%+6.39%=11.36%。

保底收益=股息率=4.97%

意外馈赠收益=roe(1-分红率)=6.39%

当下的银行存款不到一个点的利息收益。北京银行这一股权资产收益率,你满意不满意?

如果股价持续下跌,账户浮亏持续扩大,而你通过上市公司给你的11.36%收益率是不随股价的下跌而缩水的(它只与公司经营业绩挂钩)。

那么,请问,你是看重价差收益呢,还是看重上市公司给你的业绩收益呢?

更直接了当的讲,你是更在乎股价呢,还是更在乎股东财富(净资产+分红)呢???

更进一步的思考,股价下跌是坏事还是好事呢???

为了彻底摆脱股价对投资者的回报率的干扰,这里用净息率来取代股息率吧。净息率=股息/净资产。

北京银行当下的每股净资产为12.94元,2024年每股股息为0.32元,净息率为0.32/12.94=2.47%,代入公式可得2.47%+6.39%=8.86%,你满意吗?

当下股价6.25元,对应的pb只有6.25/12.94=0.48倍,历史最低pb为0.28倍,下跌空间一目了然。0.28*12.94=3.62元,这就是极限市值所对应的股价,还有42%下跌空间,也是更大赚钱的空间。越跌越买(分红买,定投买)就赚得越多。

简而言之,下跌空间知道了,当下的保底收益率也知道了,意外馈赠收益率也知道了,你对这个投资项目就做到了心中有数了!

你还担心?这家银行会不会倒闭?首都商业银行,总资产高达4.2万亿,你说呢?

这家银行过去多年的营收和净利润稳不稳?直接上表让你看

这家银行分红稳不稳?

这家银行分红稳不稳?

资产质量如何?

不良贷款率1.3%,拨备覆盖率198%,正常贷款迁移率为1.21%。和优等生杭州银行当然没得比,但估值便宜呀。

财报可能有假?银监会盯着呢,你说呢?

打折买资产,买到就是赚到!

低估值的均值回归,是一定会发生的。买低估就是买这确定性。

能打折买到有赚钱能力的资产,梦中都会笑醒!