美越新协议下40%转运关税,下的是什么棋?从数据透视机会。

FF投资XW

· 广东

上一篇文章有讲到美国和越南可能形成阶梯关税,这个阶梯关税可能会利好在越南有成熟布局的上游面料企业,特别是整个产业之前还都是较大依赖中国的品类,如$超盈国际控股(02111)$

可能快速讲一下,同样是面料企业,因为众所周知的原因,对新疆棉的制裁,棉纺基本从棉花到纱线到面料都已经早早转移,大部分巨头双循环很早就完成了,所以反而这一轮针对转运的认定,其实对棉纺来讲其实没什么变量。

但是化纤面料则不然,整体还是以国内制造为核心,因为从石油炼化等一开始就重capex都在国内,包括再下游的己二酸(环己烷氧化工艺)和己二胺(己二腈加氢工艺)的生成,聚合反应后形成切片,拉丝得到纤维,纤维加工到长丝,长丝合并到纱线,纱线编织到面料的过程,整个产业链高度依赖中国输出。

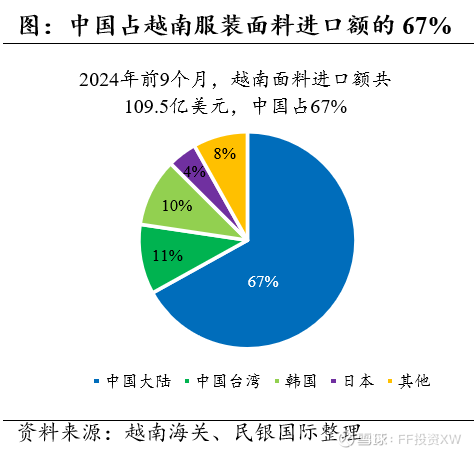

越南纺织协会副会长陈如松也曾指出,越南纺织业超六成面料依赖中国供应,从中国大陆进口的面料占其进口总额的 67% 以上。

而过去3年,服装产业变革的

点击查看全文