曾经的女奢皮包代工王者,财务洗澡+埋伏增长?

曾经的女士高端皮包革包代工龙头$时代集团控股(01023)$ ,曾经王者落寞许久。基本面分析不再赘述,简单说下初步看法。

财务洗澡:

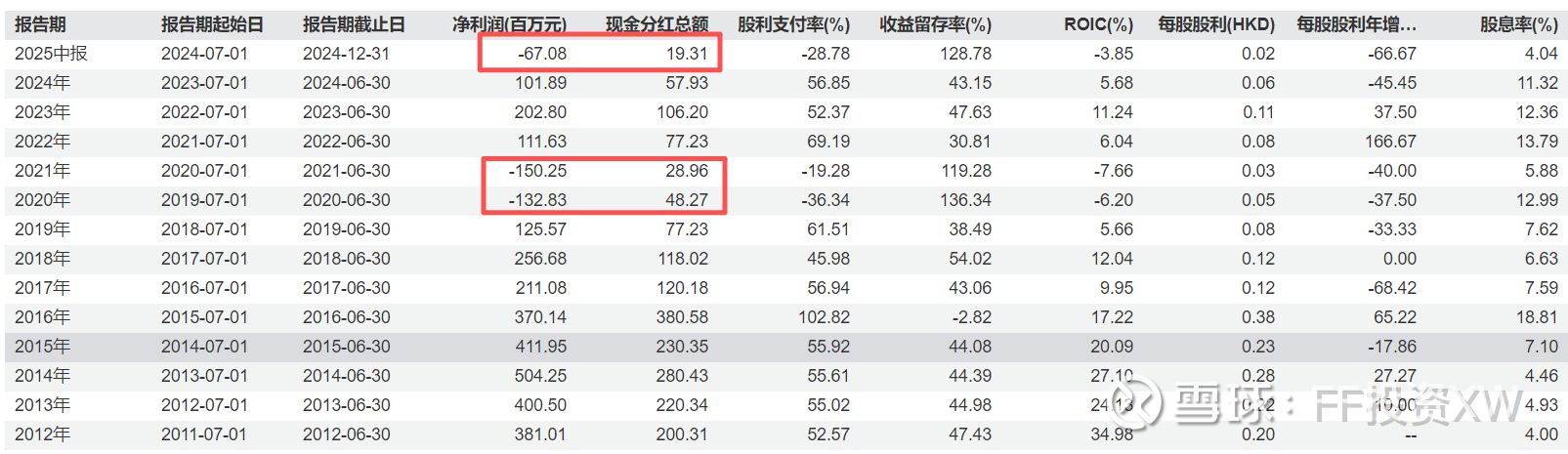

1,投资性物业减值:FY25全年亏损1.7-1.9亿HKD,其中投资物业公平值重估减少1.05-1.15亿,非现金减值,过去几年香港地产行情持续走弱,而公司之前公平值亏损都很小,这次算是顺着主业的疲软直接做了财务洗澡。

2,业务终止减值:除了投资性物业market value的调整,还有一个一次性减值,就是终止Cole Haan业务带来的计提大约8400万HKD,这个归属于零售业务。零售业务本身收入对比FY24还是在增长的,FY24仍有2600万HKD盈利,单位数%利润率。假设FY25零售业务同比增长+3%到5.4亿,3%利润率得到1600万HKD,加上Cole Haan的减值8400万,整个零售业务的亏损毛估在7000万。

重押主业:

全年亏1.8亿,物业减值1.1亿,零售亏损7000万,推算出来制造业务应该是不挣钱,而去年制造业务10.6亿收润税前利润还有1.1亿。公司目前已经启动了印尼制造基地,而过去制造端不断下滑的主要原因就是公司在主要以prada,coach,mk等美国客户的情况下仍然固守东莞制造基地,在海外基地的布局上迟缓。

直到24年开始在印尼中瓜哇明星工业园Kendal购入土地并建设厂房,2000万美金的capex,且开始在25年开始投入使用了,25年中印尼工人已到约1500人目标到25年底3000人,并开启了三年规划未来要到1万人。进度上已经建成两层厂房,一层已经满负荷生产,年底二层完成设备安装。公司对于基于印尼拉动制造业务回归是认真的,大概率品牌客户对此海外扩张也是态度正面的。公司能否困境反转,看的就是印尼基地能否重启美国核心客户订单回归?网页链接

财务底,股价底,业务底?

财务底:FY25业绩出来后股价基本是抗跌,一方面是公司零售业务的减值在H1就已经发生,业绩本来并无期望,H2新增了投资性物业减值,定性上说不算“突然出血”,而是叫顺势“加大放血”,财务上轻装上阵再叠加一个后续制造业务的触底反弹预期。

股价底:当然更重要的,应该还是在利润大出血更多为资产的非现金减值造成,公司派息政策保持不变。从2012年开始至今无论生意如何,每年坚持派息,即使在FY20-21两年利润疫情期间利润库存仍然派息,FY25H1亏损还新增了中期派息0.02,对应0.5现价还有半年4%的股息率,如果FY25末期还能维持0.02的派息,股价应该仍旧可以扛住。

业务底:零售业务收缩线下聚焦国内线上面向低线市场卖卖货即可,公司也知道自己干的是零售,不是品牌。核心还是代工,制造业务曾经的顶峰30亿+(14-16年),现在是10亿,FY24年制造业务1亿+利润,印尼基地做起来后稳住10亿收入及1亿利润是合理的,当然印尼的布局博弈的是因为解决了海外供应问题带来的业务的大面积回归而不仅仅只是稳住现状。如果有这个展望,不到5亿的市值看赔率尚可。

股价底是派息撑住的,财务底是两个非现金减值砸出来的,业务底看公司的布局推演的。

上述仅为团队投研分析记录。