仿佛晓无

· 美国

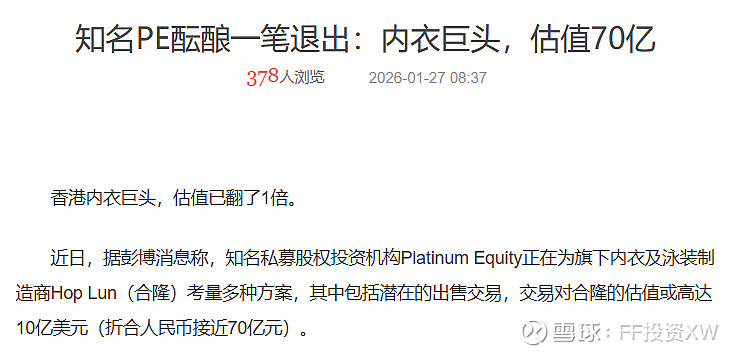

Hop Lun合隆有可能再次转手,行业还在持续整合,维珍妮和晶苑是少数从内衣行业跨入运动的制造商。

简单算个大数吧,如果看Hop Lun,ebitda 1亿美金,按照10亿美金交易(EV,企业价值),EV / ebitda约10x,这个交易倍数是蛮可观的。

看维珍妮,剔除掉搬迁补偿的非经常性影响,常态化的ebitda应该在12-13亿HKD,对比可比交易10x,即使打个7折,公司EV应该也有12*7,约80-90亿HKD。

剔除掉40亿的有息债务,加回去约8-10亿的历史报告期末储备现金,股权价值在50-60亿港币。

现价不到30亿,常理下翻倍空间是有的。

修复需要催化,收入要恢复增长,运动板块双位数增长,毛利率稳住/略微改善,降息氛围延续,维密中国持续超预期,利润修复,派息率顶住不掉,等等。

拭目以待$维珍妮(02199)$