中国建筑兴业-极度低估的5倍股

这是一家在地产下行期4年增长4倍的公司,这是一家未来5年净利润目标增长5倍的公司,这是一家当下PE只有4倍的公司,这是一家极具竞争力的公司!

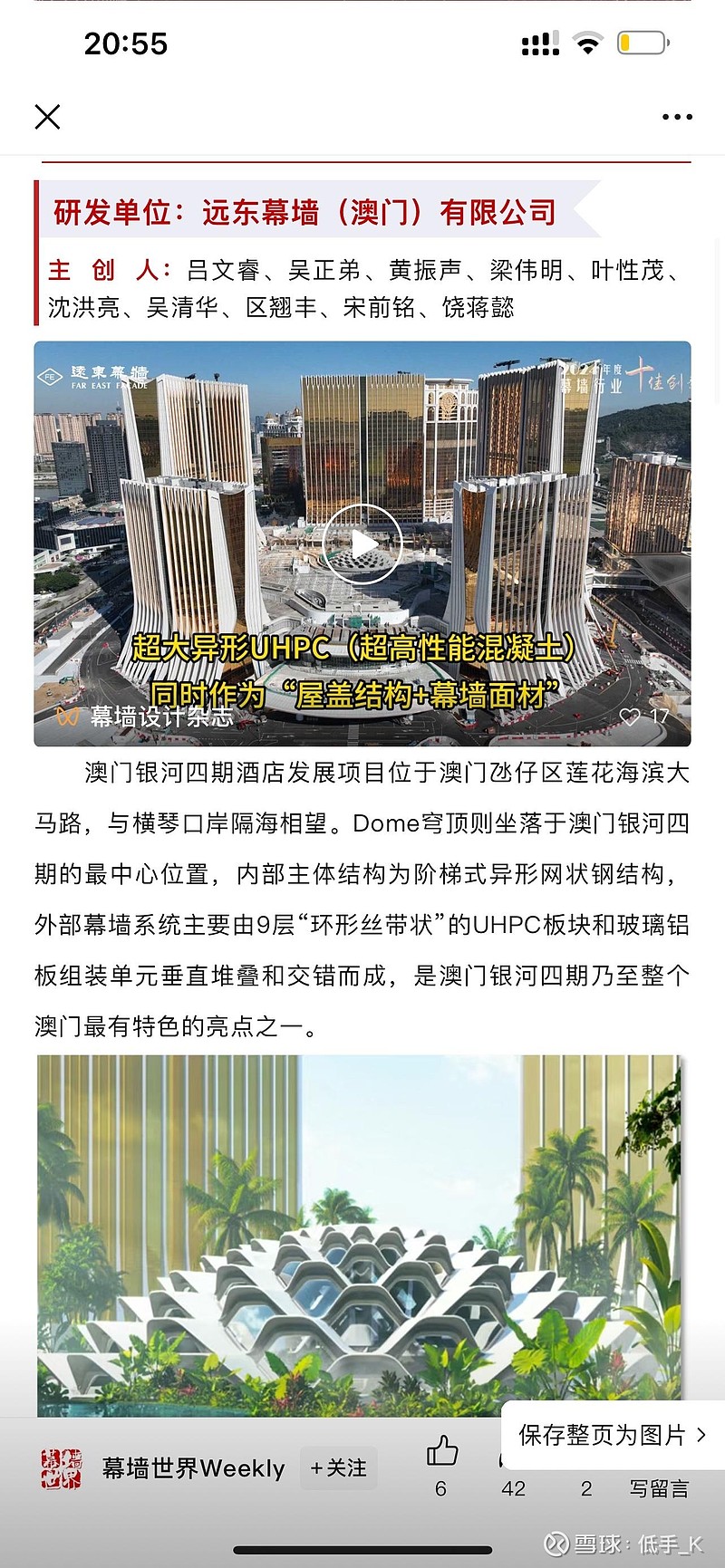

中国建筑兴业成立于1969年,前身为“远东环球集团有限公司”2012年被中国建筑收购,隶属于中国建筑集团。公司主营业务是高端的幕墙工程、建筑承包及热电厂运营管理,业务覆盖全球11个国家、43个城市,著名项目是迪拜哈利法塔、南美洲第一高楼科斯塔内拉塔、香港地王中环新海滨以及银河四期等。可以说公司具有极强的高端幕墙技术和丰富的经验

公司过往业绩非常亮眼,在2021年提出短期经营规划是在未来2-3年内,净利润预期将保持年均40-50%的增长。而十四五经营目标方面,在“十四五”内营收和净利润规模分别超过90亿和10亿,这也对应年复合增长为15%和39%。当下视角管理层完成了自己145的任务,从而今年继续定下了更高的业绩目标也就是利润复合增长25%!

那么我们看公司具体的业务来验证能不能达到这一目标

1.幕墙工程

- 作为全球领先的幕墙专业服务商,公司提供从设计、制造到安装的一站式解决方案,产品包括单元式幕墙、全玻璃幕墙等,技术涵盖超高层建筑、异形复杂幕墙等领域,拥有行业领先的自动化生产线及BIM技术。

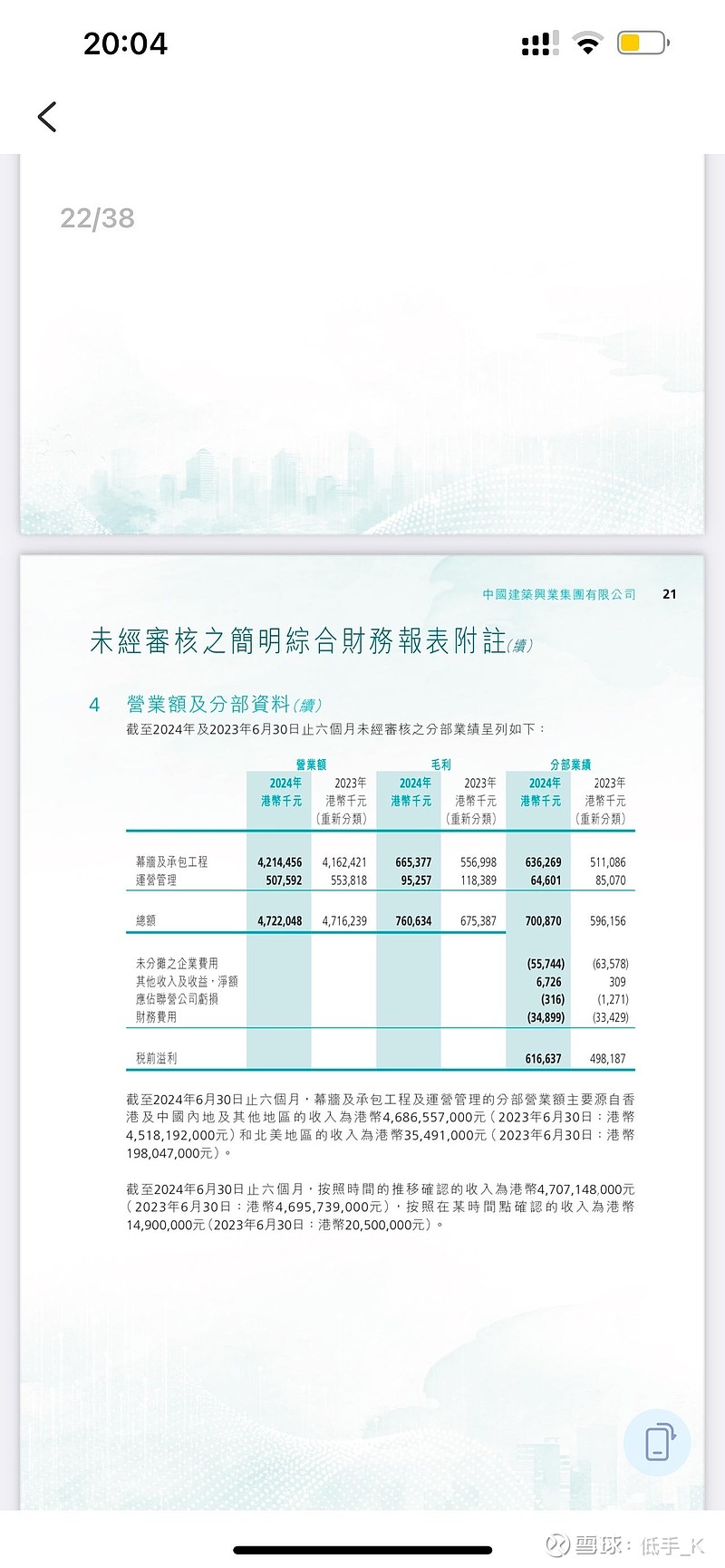

公司的幕墙业务在港澳地区市占率和能力都是最强的公司,从数据来看2024年上半年新签合约额60.44亿港元,同比增长23.9%。中国建筑兴业在澳门基本上是三大三小的唯一合作商,且很难被对手超越。就规模来说,中国建筑兴业目前在全球玻璃幕墙行业内已经排名前三。得益于母公司的背书和中海系优秀的费率控制,公司在这个低毛利市场拥有极强的竞争优势。尤其是高端市场,没有强力的信用合作背书小公司和中建根本对比不了,再有就是大项目基本规模都很大亿元起步,其中银河四期22亿,新海滨3A10多亿。因此这样的项目小公司拿不下来,这也是竞争优势之一

在2020年后在国际形势存在诸多不确定性,中国建筑兴业调整为“扩大港澳、进军内地、收缩海外”的经营战略,之后又落实了“大市场 大业主 大项目”的策略方针。得益于战略调整,公司财务表现自2021年开始就画出了一条极速增长的曲线

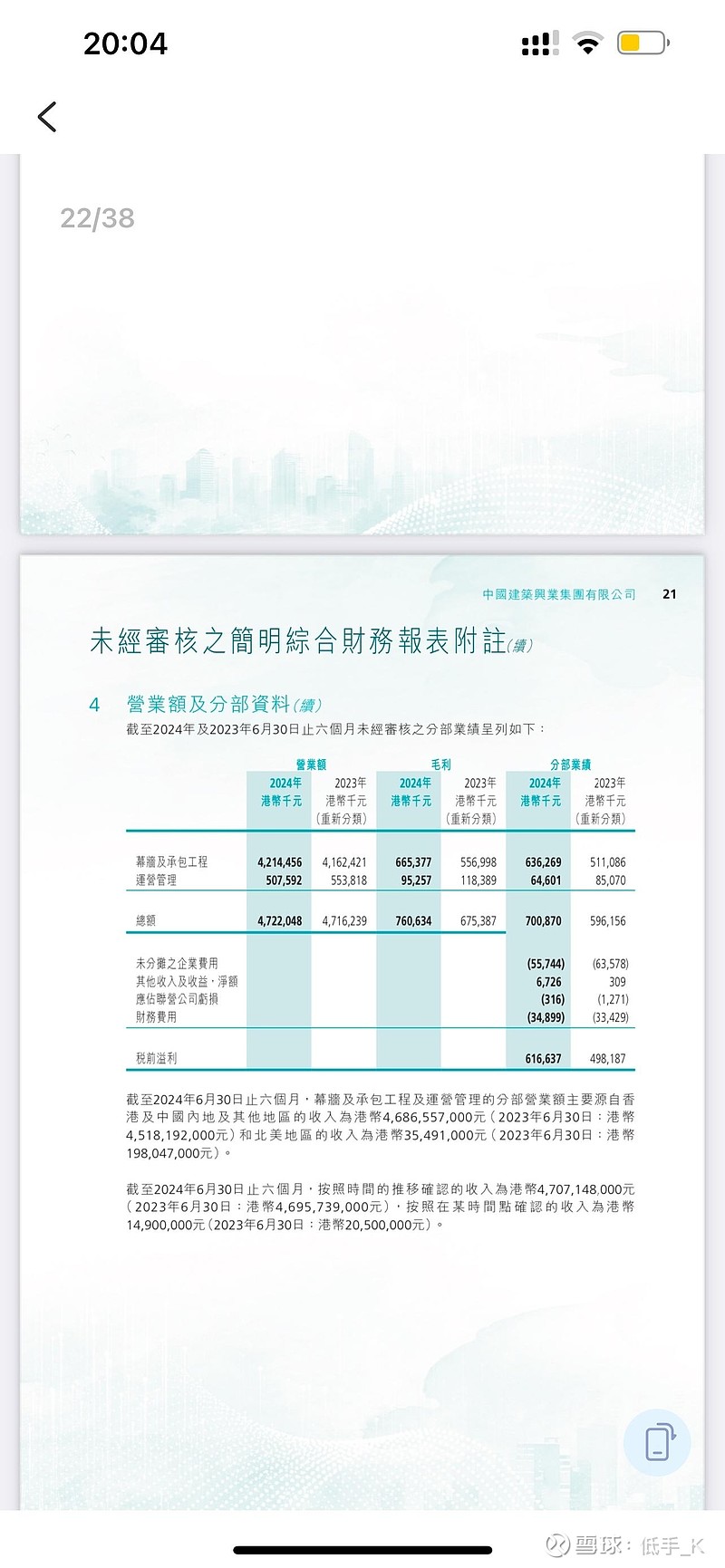

其中幕墙业务带动公司业绩增长,预计从2020年的25亿营收增长到75亿营收。而根据当下的合约负债预计未来公司幕墙业务营收规模将增至百亿。其中未完合约额约为182亿 ,随着时间推移不断迎来兑现,继而转化为公司未来营收和盈利,驱动公司业绩释放

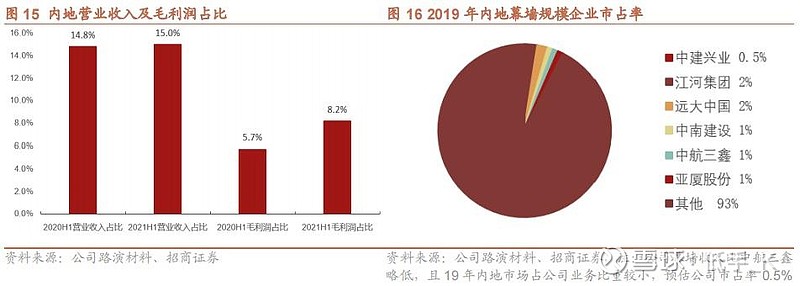

此外内地市场也能成为拉动公司发展的重要力量,主要依托于每年拿下万亿订单的中建系和自身的产品力来打通高端市场。根据数据显示,整个国内市场容量高达5500亿元,而港澳地区幕墙行业的市场容量大约为100-120亿元,仅约内地市场的1/50左右。公司近年中标了oppo、周大福、Vivo、快手、新浪、苹果、华为、小米的订单,在高端幕墙内地市场这个领域兴业市场份额很小,未来可以和江河远大掰一掰腕子😋

“大市场小公司”有着极高的成长天花板,尽管当下经济不景气但香港未来北部都会区的建设和老项目翻新也会带给兴业更好的增长机遇;而内地市场可为公司打造新的增长,公司有这么多出色的高端作品在数千亿内地市场也会游刃有余。我相信在母公司的体系下公司能够再有50%的收入增长,幕墙板块未来将为公司提供15亿利润。

2.营运业务

公司于19年收购沈阳皇姑热电,扩大了运营管理业务。公司运营管理业务增加到2024年的10亿左右,随着煤炭价格的稳定我相信公司这个业务的毛利在2亿港币左右。

如果未来有拆迁的政策相信会给公司带来不错的现金流

3.未来的第二成长曲线—BIPV

BIPV是指将太阳能光伏发电方阵安装在建筑的围护结构外表面来提供电力,将传统建筑提升为低碳乃至零碳建筑。这种技术将太阳能光伏系统整合到建筑物内部,可以替代传统建筑材料,提高建筑物的能源效率,为社会整体减排做出巨大贡献,已成为建筑行业公认的新质生产力关键点。

自“碳中和”时间表公布之后,国家政策密集出台各项政策,划定一系列减碳指标,对于大型企业来讲执行ESG的最好方案就是使用BIPV幕墙,尤其是当下光伏组件价格大幅下降的时候,从成本收益角度和社会责任角度都能接受BIPV的使用。

从应用场景来看,光伏建筑是全面铺开绿色建筑的有效途径,光伏建筑中的BIPV技术路线认为会取代主流BAPV。市场规模方面,由于BIPV幕墙是光伏和建筑很好的结合点,长江证券推算国内市场BIPV幕墙市场远景目标空间或高达1.13万亿至1.35万亿元,这将是一个万亿级别的增量市场。BIPV作为分布式光伏目前的最佳应用方式,有望受益于分布式光伏规模持续增长,目前处于行业爆发前期。

2023年,中国建筑兴业持续研发出光伏幕墙新产品Light A和Mega Light-A,建设完成首条光伏幕墙生产线,中标深圳计量院BIPV工厂项目,着力开拓光伏幕墙蓝海领域,引领行业发展绿色建筑。从市场实际情况来看,相比之于内地,港澳地区更高的电费背景下,其在BIPV的需求上也更为迫切。根据公司中报显示:BIPV板块內地深圳計量院BIPV項目穩步推進,港澳市場中標屯門新界西堆填區擴建計劃地盤臨時寫字樓、安達臣臨時寫字樓、青山公路隔音屏BIPV項目等示範性項目。港澳地区的电价通常比内地电力价格贵出一倍甚至二倍多,把BIPV尤其是商业建筑BIPV看作能够自给自足的电站我也可以一鱼两吃,中国建筑兴业做为港澳龙头将更有机会斩获发展先机。

总之,BIPV市场的巨大潜力,中国建筑兴业作为高端幕墙龙头企业无疑将为行业带来创新式的。我们有理由相信,在不久的将来,BIPV将成为绿色建筑领域的重要力量,推动全球能源结构的转型和可持续发展目标的实现。因此也将为公司带来更多的订单,公司预计BIPV业务到2030年将带来10亿规模的利润。我保守估计公司2025年开始以15-30-50-65-70亿的订单速度增长,保守估计这部分利润在5-8 亿

4.风险点

1.现金流:因为幕墙业务的特殊性,公司需要垫资进行运营。根据我们的测算这块资金承担大约占成本的30%,同时还有一小部分收入随着时间的推移项目安全才能结算(也就是资产端的保固应收)这也是导致公司现金流小于公司净利润的因素。在研究这个企业之前我对他的现金流是有顾虑的,但细细研究下来才发现和防水、地产、承建完全不一样!根据我们对合同资产、应收帐款及确认收入的回测可以看出公司订单金额的确定性和真实性。那么这时候就看回款了,根据对2020年到2024年幕墙收入及应收帐款的回测可以看出公司“大业主,大项目”的战略是极其成功的。

公司幕墙业务从25亿营收到23年66.6亿期间应收帐款从8亿仅仅涨到8.8亿,这在地产产业链可以说是独一份的成功!个人预计随着公司规模的增大,未来现金流会有爆发式的增长。

2.供股 配股:BIPV业务的前景是极其广阔的,随着业务可能潜在的爆发式增量可能到时候就需要卖资产或者股权融资来匹配项目区需求。公司2022年爆发的时候有过一次溢价配股,那么未来小股东也要有这方面的考量。但根据母公司中国建筑国际最近的定增来看,公司都是溢价发行。也就是说从价格上是对小股东友好的,但根据公司未来的发展前景我是不希望的。只能希望公司考量更多处理方式吧

3.环境风险:海外项目面临地缘政治、供应链稳定性等挑战,可能回来带不确定性。同时幕墙工程主要是高空,随着极端天气事件频发以及气候变化对企业业务带来的风险变得越发可见。这需要公司更精细化的运营,保证施工质量来抵御风险。这也是这种行业所面临的必要风险。

4.经济影响:公司业务与商业地产零售市场有较大的相关性,随着经济景气期和香港地产商当下的经营情况来看会对幕墙翻新和新业务发展有很大的影响。因此香港的房地产调控、零售市场发展以及政府基建政策是需要高度关注的,能不能达成2030目标这会有一定影响。

根据我的研究公司2025年利润90%能够达成10亿的目标利润,经过拆解我相信公司未来5年利润增长一倍的可能性是极大的,目前中国建筑兴业的市值仅仅40亿,随着业绩和成长被市场所发现那一定会被纳入港股通。凭借其在中东及内地的高知名度、港澳BIPV领军者、高增长的幕墙行业龙头地位,将会获得戴维斯双击。在我眼里这是一条在地产产业链可持续高质量发展的路,而后续伴随业绩端持续验证,相信也将为公司价值重估带来强力催化当给予成长性估值的情况下公司150-200亿港元市值是值得期待的!如果BIPV能够有超过预期的增长,那么将会是一个极其恐怖正在启动的成长飞船!营收净利持续保持高增长,逆势成长凸显竞争力!不妨拭目以待市值挑战母公司![]()

$中国建筑国际(03311)$ $中国建筑兴业(00830)$