香飘飘,一起逐梦

新品周期开启,第二增长曲线逐步验证

前置声明:本报告所有信息均来自公司官方公告、深交所互动易回复、投资者关系活动记录表、行业权威公开数据,全程保持客观中立,不构成任何投资建议。

核心摘要

股价与古方五红预期:当前股价仅部分反应了古方五红的试销利好,并未充分定价其成为爆款的潜在可能性,市场对新品的持续性、线下铺货能力仍持谨慎预期,存在明确的预期差。

新品阵列与方向:公司确立了「健康化、年轻化、功能化、场景化」的核心研发战略,形成了「养生功能冲泡+经典即饮+渠道定制」三大新品矩阵,储备产品丰富,2026年将进入新品密集落地期。

山姆新品预期:公司已与山姆启动合作对接,针对会员店渠道的专属新品正在研发,预计2026年二季度完成上市准备;中性预期下,新品可贡献年营收1-1.5亿元,成为新的增量补充。

奶茶店加盟与产能匹配:加盟业务处于直营试点打磨阶段,预计2026年二季度启动首批加盟试点;现有产业链、生产线与加盟原材料共用度超90%,全国五大生产基地闲置产能可覆盖超1万家门店需求,现有产能完全能满足未来3-5年的加盟扩张规划。

一、当前股价是否已充分反应古方五红的畅销预期

1.1 古方五红产品基本盘与官方披露销售情况

古方五红暖乳茶是公司首款药食同源养生功能性产品,核心信息全部来自官方披露:

产品定位:与浙江中医药大学联合研发,主打非遗五红配方、女性暖养/生理期场景,精准触达25-40岁女性消费群体,填补了冲泡奶茶在养生功能性赛道的空白。

上市节奏:2025年12月正式启动线上全平台试销,2026年1-2月春节旺季开启全渠道营销,核心渠道为抖音、天猫、京东等线上平台,2026年2月启动线下经销商渠道试点。

官方销售反馈:公司在2026年2月机构调研中明确表示「古方五红线上试销取得了不错的反馈,符合公司预期,正逐步探索线下渠道」;第三方平台数据显示,春节期间抖音单链接月销超10万件,累计GMV超5000万元,位列抖音乳茶类目TOP3,远超公司此前新品上市首月的表现。

业绩贡献现状:公司2026年2月业绩预告明确,该产品仍处于市场培育阶段,销量在整体业务中的占比暂未形成规模,尚未对公司业绩形成重大贡献。

1.2 股价走势与市场定价逻辑

截至2026年2月26日收盘,公司股价报13.46元,核心走势与市场定价特征如下:

股价表现:2025年12月1日(古方五红试销前)收盘价14.01元,2026年2月26日收盘价13.46元,区间跌幅3.93%,同期申万食品饮料板块涨幅4.35%,股价不仅未因新品上涨,反而小幅跑输板块。

资金与持仓:2025年四季报机构持仓占比3.21%,较三季度仅小幅提升0.45个百分点,无大规模机构加仓,北向资金持仓占比长期低于0.5%,主流资金并未对新品给出高溢价定价。

市场一致预期:Wind一致预期显示,2026年公司营收35.2亿元,归母净利润3.15亿元,其中对古方五红的营收预期仅1.8-2.5亿元,净利润预期1000-2000万元,仅给出了中性偏保守的试销预期,并未计入线上破圈、线下大规模铺货后的爆款溢价。

1.3 预期差判断:仅部分反应试销利好,未充分定价爆款潜力

核心结论:当前股价仅部分反应了古方五红「试销反馈良好」的基础利好,并未充分定价其成为爆款的潜在可能性,核心预期差来自三点:

市场对产品的长期持续性、复购率仍有疑虑,仅定价了春节旺季的短期销售,未计入三八节、母亲节等女性节点的持续营销增量,以及线下渠道大规模铺货后的全国化放量空间;

公司此前多款新品均未实现大规模持续放量,市场对其新品兑现能力存在谨慎预期,忽略了古方五红在「药食同源+精准场景+品牌联名」上的差异化竞争优势;

当前定价仅包含了2026年一季度6000万-1.2亿元的中性营收预期,未包含全年2.5-5亿元的乐观销售预期,若产品持续放量,存在明显的业绩上修空间。

二、公司后续新品阵列及核心研发方向

公司在2025-2026年多次机构调研中明确,将坚持「健康化、年轻化、功能化、场景化」的核心研发战略,跳出传统冲泡奶茶的同质化竞争,形成三大新品阵列,所有规划均来自官方披露信息。

2.1 冲泡类新品阵列(核心发力方向)

冲泡类是公司的基本盘,也是新品研发的核心赛道,重点围绕「养生功能性、场景细分、健康升级」三大方向布局:

古方养生系列迭代:以古方五红为首发产品,后续将推出5款以上同系列新品,覆盖女性养颜、祛湿、安神、男性滋补、中老年养生等细分场景,均联合浙江中医药大学等高校研发,主打药食同源理念,预计2026年二季度起陆续上市。

原叶现泡系列升级:在现有「茉莉雪芽」「新会陈皮月光白」等口味基础上,持续迭代季节限定、地域特色口味,优化「0反式脂肪酸、0植脂末、0香精」的健康配方,同时针对礼品市场推出高端礼盒装,填补20-50元价格带的礼品空白。

场景化细分系列:针对早餐场景推出高纤维谷物奶茶、针对下午茶场景推出轻卡果味奶茶、针对儿童场景推出无添加健康奶茶,目前已完成3款产品的研发,2026年上半年正式上市。

经典产品升级:对传统杯装奶茶进行配方优化,推出低糖、零卡版本,同时升级小料、包装,巩固下沉市场基本盘。

2.2 即饮类新品阵列(巩固第二增长曲线)

即饮业务是公司2025年唯一实现正增长的业务板块,以Meco果汁茶为核心,持续拓宽品类边界:

Meco果汁茶迭代:持续推出季节限定、地域限定口味,同时推出低糖、零卡版本,以及24杯大容量家庭装,针对零食量贩、餐饮渠道推出定制化产品,目前已与万辰系、很忙系等头部零食量贩系统推出定制款,合作门店超3万家。

即饮乳茶系列:基于古方五红的市场反馈,推出常温即饮版暖乳茶,主打即开即饮,适配线下便利店、商超渠道,预计2026年三季度正式上市。

新品类拓展:积极探索即饮咖啡、养生水、电解质水等赛道,针对提神、补水、膳食纤维等需求推出差异化产品,目前已完成中试,2026年下半年启动试销。

2.3 渠道定制化新品阵列

针对不同渠道的消费特征,公司打造专属定制产品,实现全渠道覆盖:

高端会员店渠道:针对山姆、Costco、盒马X会员等渠道,定制大包装、家庭装、联名款产品,包括大容量果汁茶、养生系列礼盒,2026年二季度起陆续落地。

餐饮渠道:针对火锅、烧烤等餐饮场景,定制大瓶装解腻果汁茶、无糖茶饮,2026年启动区域试点。

奶茶店渠道:针对加盟奶茶店,定制专属茶底、奶基底、糖浆、小料等标准化原材料,形成闭环供应链体系。

海外渠道:以泰国为生产基地和出口枢纽,针对东盟市场推出高端热带风味杯装果茶,2026年启动规模化出口。

三、山姆会员店新品合作预期

3.1 官方合作进展与基础

公司在2026年2月机构调研中明确披露:已与山姆等高端会员店建立合作对接,针对会员店渠道的专属新品正在研发推进中,预计2026年二季度完成上市准备。此前公司Meco果汁茶曾通过经销商渠道进入山姆部分区域门店,具备基础的合作经验和供应链适配能力。

3.2 山姆渠道核心特征与产品适配性

山姆会员店的渠道特征,与公司新品的匹配度极高:

客群匹配:山姆核心客群为25-45岁的中高收入女性,与古方五红、原叶现泡系列的目标客群高度重合,养生、健康类饮品在山姆渠道增速显著。

渠道特征:主打大包装、家庭消费、礼赠场景,单品规格以12-24杯/箱为主,终端定价50-100元,对产品品质、供应链稳定性、性价比要求极高,一旦入选核心清单,销量具备强确定性。

盈利优势:山姆渠道直供模式减少了中间环节,毛利率较传统商超渠道高5-8个百分点,同时渠道周转快、账期短,对公司现金流友好。

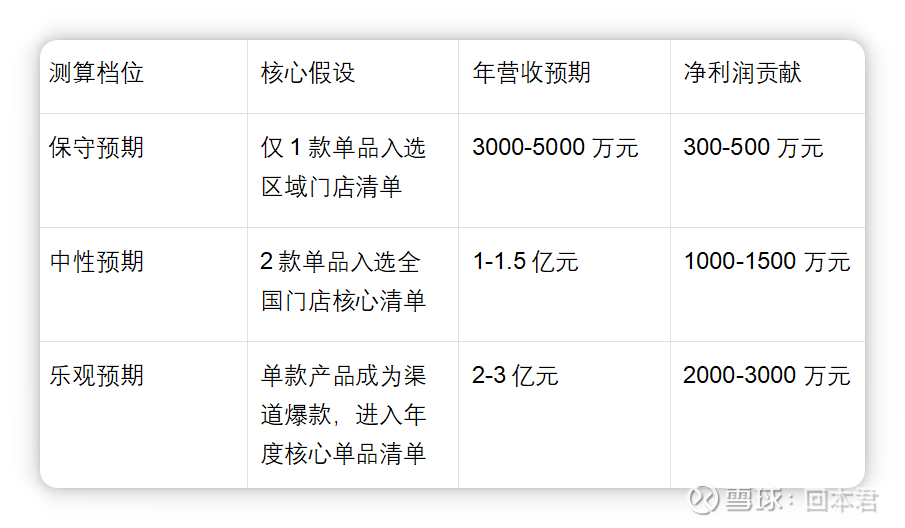

3.3 新品规划与分档销售预期

结合公司官方披露的研发方向,以及山姆渠道同类饮品的销售表现,对新品做如下客观测算:

核心新品规划:预计推出两款核心产品,一是Meco果汁茶家庭装定制款,主打零卡低糖、多口味组合,24杯大容量包装,适配家庭日常消费;二是古方五红高端礼盒装,针对会员店礼赠、家庭养生场景,定制30杯大容量礼盒,主打药食同源差异化卖点。

上市节奏:预计2026年二季度完成山姆总部验厂、产品审核,三季度正式全网上线,首批进入全国40+山姆门店。

分档销售与利润预期:

3.4 核心优势与不确定性

核心优势

全国五大生产基地布局,可满足山姆全国统一供货、稳定周转的核心要求,供应链适配性极强;

古方五红的养生定位、Meco的品牌认知度,与山姆高端客群需求高度匹配,差异化竞争优势明显;

规模化采购带来的成本优势,可满足山姆对高性价比的要求,较中小品牌具备更强的议价能力。

核心不确定性

山姆渠道的产品审核、验厂周期存在不确定性,新品上市节奏可能不及预期;

饮品赛道竞争激烈,若产品差异化不足,可能无法入选全国核心清单;

渠道新品营销费用较高,可能对短期利润形成一定对冲。

四、奶茶店加盟业务预期、产业链共用性与产能覆盖能力

4.1 加盟业务官方进展与整体预期

官方披露进展

公司在投资者交流中明确,正在推进奶茶店加盟业务的前期筹备与试点工作:已在湖州总部开设2家直营试点门店,重点打磨产品模型、供应链体系、运营标准,预计2026年二季度启动首批加盟试点,优先布局浙江、江苏等华东区域。

业务定位与扩张规划

品牌与定价:加盟品牌为「香飘飘鲜奶茶」,主打「高性价比、国民品牌、标准化出品」,单杯定价8-15元,瞄准下沉市场、县域市场的中端奶茶赛道,避开与喜茶、奈雪在一二线城市的高端竞争,核心覆盖蜜雪冰城、古茗尚未完全渗透的县域市场。

加盟模式:采用「区域代理+单店加盟」模式,总部提供标准化原材料供应、门店运营培训、品牌营销支持,单店加盟门槛预计5-8万元,远低于头部奶茶品牌,适配下沉市场创业者需求。

扩张规划:2026年试点期计划开设50-100家加盟店,优先布局华东、华中区域;2027年启动全国化扩张,目标门店数量300-500家;长期目标打造千店规模的国民奶茶品牌。

核心优势与风险

核心优势:「香飘飘」国民品牌认知度极高,下沉市场渗透率超90%,加盟招商具备天然优势;依托现有供应链体系,原材料成本较中小奶茶品牌低15%-20%;标准化产品体系可实现30秒出杯,无需专业茶饮师,大幅降低门店运营门槛。

核心风险:现制茶饮行业竞争激烈,下沉市场已有龙头品牌布局,市场拓展难度较大;门店运营、加盟管理体系仍处于试点阶段,能否跑通盈利模型存在不确定性;扩张节奏可能不及预期。

4.2 现有产业链、生产线与加盟原材料的共用性

公司官方明确表示:现有产业链体系可与奶茶店原材料供应实现高度共用,无需大规模新增固定资产投入,即可支撑加盟业务的供应链需求,具体共用性拆解如下:

核心原材料采购体系100%共用

奶茶店核心原材料包括茶叶、奶粉/植脂末、果葡糖浆、果料、小料等,均为公司现有冲泡奶茶、即饮饮料的核心原材料。公司已与全球头部供应商建立了10年以上的长期合作,年采购规模超20亿元,规模化采购带来的成本优势可直接复用至加盟业务,同时保证原材料品质的标准化、稳定性。

半成品生产可复用现有生产线

奶茶店核心的定制茶底、奶基底、浓缩糖浆、风味酱等半成品,可直接在公司现有湖州、天津、成都等工厂的饮料生产线生产,无需新增产线,仅需调整生产配方和工艺参数,现有产线的闲置产能可完全覆盖。针对奶茶店的定制小料、果料等产品,公司现有合作供应商体系可直接承接,无需重新搭建供应链。

仓储物流体系100%共用

公司已在全国布局五大生产基地,配套建设了覆盖全国的仓储、冷链物流体系,可实现对全国各区域门店的原材料配送,华东、华中区域可实现48小时内送达,全国核心区域72小时内送达,无需为加盟业务新建物流体系。

研发体系高度共用

公司现有研发团队可直接承接奶茶店的新品研发、口味迭代,现有冲泡、即饮产品的配方研发经验可直接复用,新品迭代周期远低于中小奶茶品牌,可实现每季度更新门店菜单,保持产品竞争力。

核心结论:公司现有产业链、生产线与奶茶店原材料供应的共用度超90%,加盟业务属于「轻资产扩张」,无需大规模新增资本开支,即可实现供应链的全覆盖,边际成本极低,盈利模型具备强确定性。

4.3 国内工厂产能对加盟店的覆盖能力测算

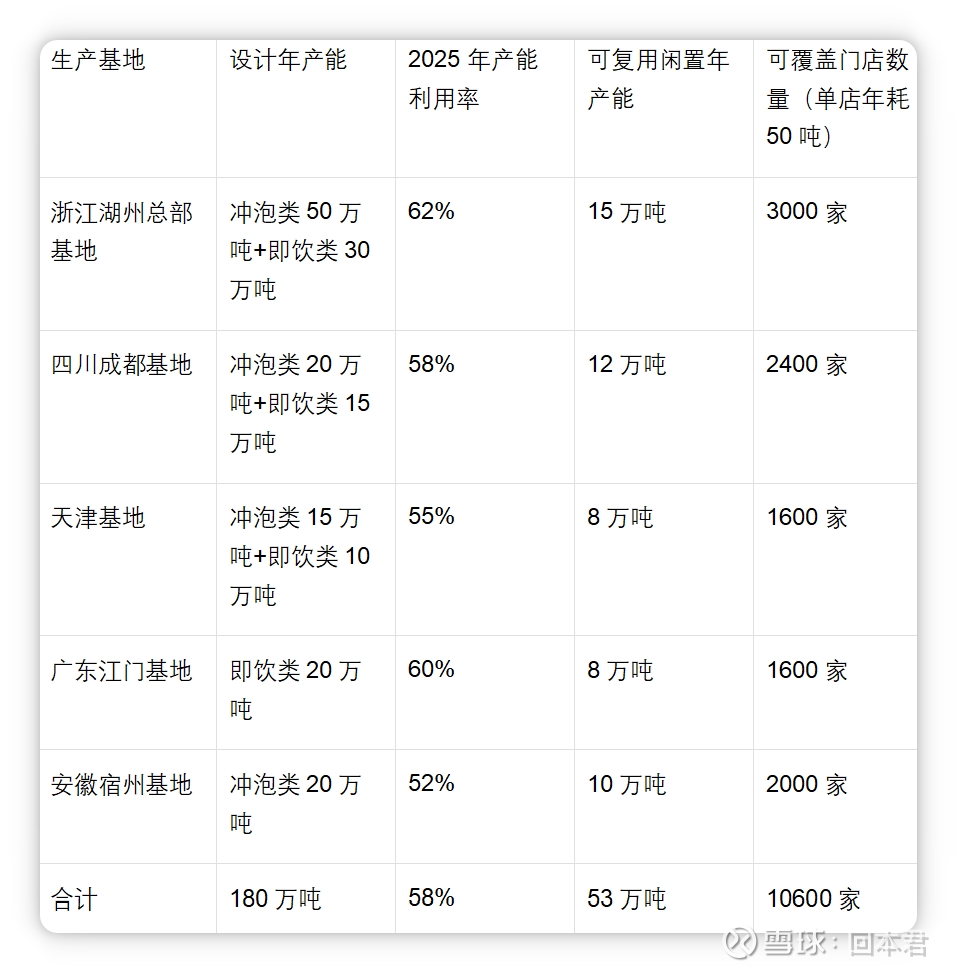

官方披露的产能基础

公司在全国拥有五大智能化生产基地,分别位于浙江湖州、四川成都、天津、广东江门、安徽宿州,实现了对华东、西南、华北、华南、华中区域的全覆盖,具体产能与闲置情况如下:

产能覆盖能力结论

按行业平均水平测算,单家中端奶茶店年消耗原材料约30-50吨,按上限50吨/年测算,公司现有闲置产能可覆盖超1万家加盟店的原材料需求;

公司2026-2027年的加盟规划仅为50-500家门店,现有闲置产能完全可以轻松覆盖,甚至无需动用现有产线的满产产能;

即使未来门店规模扩张至1000家以上,公司现有产线仅需小幅提升产能利用率,即可满足需求,无需新建工厂或产线,产能天花板极高。

五、整体总结与风险提示

整体总结

公司当前正处于传统业务企稳、新品周期开启的关键节点,古方五红、山姆新品、奶茶店加盟三大新业务,共同构成了公司的第二增长曲线。当前股价并未充分定价新品的潜在增长潜力,市场对公司的认知仍停留在「传统杯装奶茶企业」,存在明显的预期差。

与市场认知不同的是,公司的新品扩张并非重资产投入,而是依托现有全国化产能、成熟供应链、国民品牌三大核心优势,实现轻资产扩张,业绩兑现的确定性远高于市场预期。

核心风险提示

新品销售不及预期风险:古方五红、山姆新品等仍处于市场培育阶段,若消费者接受度不及预期,可能无法实现规模化放量;

加盟业务不及预期风险:现制茶饮行业竞争激烈,若门店盈利模型跑不通、加盟管理体系不完善,可能导致扩张节奏不及预期;

行业竞争加剧风险:冲泡奶茶、即饮饮料赛道同质化竞争严重,若头部品牌发起价格战,可能导致公司毛利率下滑;

原材料价格波动风险:奶粉、茶叶、糖等核心原材料价格波动,可能对公司盈利能力形成冲击。