再论Ai泡沫话题及本周复盘

开篇先谈一下交易:我个人的风格是从不交易情绪和事件,而是交易逻辑数据和产业趋势,所以是中长线持股。但是做不到像老巴和段那样都在交易价值观文化和商业底层了,所以他们持股是超长线(个人觉得交易风格和资金体量密切正相关,超大规模资金可以牺牲流动性)。

其实长线也未必比短线多高贵,关键是内核要稳定。

回到正题,关于Ai泡沫这个话题上个月写过一篇,我还是坚定认为目前的负面消息大多都是情绪,今天就来深度推演一下。

我认为泡沫只是一个抽象的名词更像是一种情绪描述,而要发展成债务危机和股价崩塌则需要满足两个条件:

1、供应增速大于需求增速,导致商品价格下滑。

2、生产者的经营现金流不能覆盖其债务扩张时期的债务支出。

大家可以发现1和2具有相互加速效应,所以这是为什么当泡沫破灭的时候往往是雪崩的速率根本来不及反应和逃生。

我们先来看看1,1发生的特征往往是供给侧通过债务加速扩张,也就是大家担心的现在Meta、oracle、openai都在举债建设数据中心。但去复盘过往的债务危机的时候,其实往往真正导致危机的是无法统计的中小次级玩家的隐性债务,比如次贷危机、我们地方的影子bank、跨界玩家举债投资新能源等等。而现在的Ai高度集中在少数几个玩家手上,它们的一举一动都在被关注,我现在看不到大量的中小玩家举债建设数据中心的迹象(如果有,才是真正警惕的时候)。

多说一句,我个人觉得近几年金融这个行业有点被污名化,好像大家一听到债务、衍生品就是洪水猛兽。其实金融工具用好了是对产业发展非常有利的。

关于第2点我前面的文章写过很多遍了,再强调一遍的是目前主要玩家微软、google、AWS都是自有现金投入根本没杠杆,那有杠杆的是不是一定有风险呢?还是列事实说话:

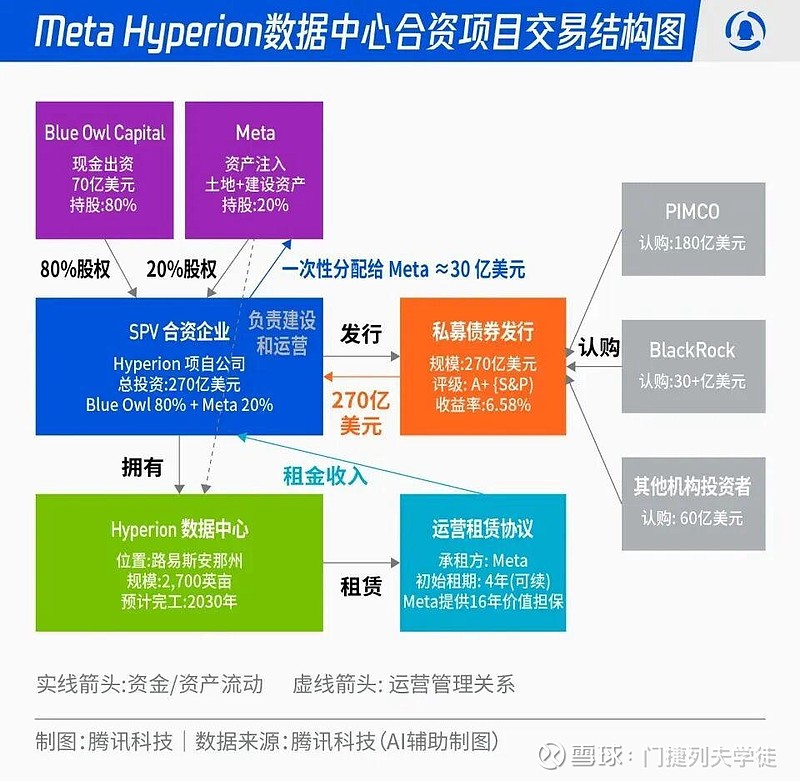

这是Meta 300亿美金的交易结构,太长的不分析了,我只列一个关键的信息(时间)给大家感受一下就行:

这笔钱的还款期限是2030-2045年,Meta开始租用建设完成的数据中心开始还钱(Meta分期付租赁费,15年期限)。投资人大部分是顶级私募、养老金、ETF等长线资金。这也是我上周说的“月供”逻辑,而26-30年则是数据中心建设期,建好了Meta拿2030年以后的收入去还。

所以这种交易架构你说可能2030年以后债务破裂我信,但你要说27-28年就破裂请问拿什么破裂?

当然这是Meta才能得出这种比较优质的交易架构和长期资本。还是那句话,如果你看到市场上大量的中小玩家也在玩这种spv架构就得注意了,很可能有大量刚性兑付和短期资金(比如我们前几年的新能源![]() )。

)。

所以这是我的一个核心判断:如果Ai资本支出集中在全球少数几个玩家手上,则债务风险完全可控,所有的债务危机本质上都是次贷危机。

多扯一个话题:知道为什么老黄奥特曼等人特别喜欢拿2030年作为一个时间锚定点吗?因为从上面Meta的架构就可以看出,2026-2030年仍然是一个Ai基建加速投入期。核心原因是因为NV的每一代芯片的部署周期就是9-18个月,比如大家觉得GB200好像都很过时了大家都喜欢谈论Rubin,但那是资本市场哈哈哈,真正的真相是GB200可能到现在大部分csp们还没有真正用起(2026年),不信我带大家回忆一下股价,老黄24年3月发布了blackwell架构,于是乎铜连接涨了不少,但后面一直传良率有问题出货很少,所以24年底到25年年初易中天北美链一直趴着,然后25年3月GB200终于大规模出货,新易盛作为代表直接原地翻了五倍,所以资本市场定价是很敏感的,不是有的人说的完全没逻辑。

为什么部署周期需要9-18个月?核心原因还是新的机房要大改液冷架构和新一代芯片稳定性测试,这也是NV核心竞争力之一,没有哪个玩家会愿意随便动自己机房架构,所以自研Asic从来都是巨头的游戏(这也是预期差之一)。

NV和Iphone不一样,手机一发布就能用,芯片有很长的时间差,时间差会导致认知差和信息差,这其实是做交易要利用的。

这又延伸出了另一个话题:比如很多媒体喜欢渲染的国产大模型用了比海外少的多的钱做出了差不多的模型,感觉海外都是冤大头。那我告诉大家,有没有可能是2025年全球的模型大部分用的都是H100训练的呢?所以媒体渲染的比如Minimax M2价格只是Claude的8%,这都是事实没错,但事实也是表象。GB200/300其实就是一个推理降本大杀器,明年我们就能看到随着北美csp们大规模部署GB200/300系列然后去解锁更多Ai应用,我也承认我们在算法的优化也很牛逼能降本,但再牛逼也抗不过物理定律对吧?对了Rubin作为Agentic Ai神器也是29-30年才能大规模部署,你说你要是csp们你可能会不投入Ai基建么?

码了这么多字还是简单对上周做个复盘吧,希望大家评论不要太情绪化,其实免费分享这么多在雪球也没啥好处,还不如去隔壁开号![]()

1、上周的调整大部分都是宏观因素,比如市场预期12月美联储不再降息等,我认为这些都是情绪和事件。包括周末热议的宁德史上最大减持也是这样,本质也是情绪和事件。

2、NV以后会自定义很多东西,利好NV的直接供应商如工业富联、sh、zjxc等。科技的趋势是把东西越做越小,越小的东西对能源的依赖就越低。

3、传TFC要代工1.6T,如属实,则其市值应该在0.5个旭创,cpo以后TFC和XC都会深度参与,光进柜内本质也是降低能耗,毕竟耗电这件事已经是房间里面的大象了。

4、存储周期没走完,这种趋势用不着分析太多基本面,以我的经验有些票要研究逻辑,有些票要研究筹码,存储显然是后者。

5、老巴买google了,其实老巴本身已经是一个图腾和符号了,他代表的是全球长期资本对于Ai的下注。A股的G链龙头就是zjxc。

6、机器人和储能是同一拨资金的跷跷板效应,如果机器人被砸坑了明年是一个很好的买点。

7、国产芯片明年看好。

其实Ai基本上没太大变化或者要学习的,变的只是情绪。不过储能就很有意思了,我认为分析价格(无论是商品价格还是股票价格),供给侧的作用要远远大于需求侧!

8、我认为储能需求侧保持未来三年50%增速是没问题的,也就是产业趋势是真实的。但供给侧我还是觉得有问题,很难复刻21年那一波大行情。因为储能下游场景太分散,而且地方势力很强很难形成竞争格局集中,目前我调研到无论是上游材料还是储能电芯还是有大量闲置产能因为需求还没有传导过去所以没开工,但一旦开工很难保证又不卷,这就是前面所说的大量的中小次级玩家并没有出清,它们只是在等解套(我认为所有的卖方或者买方都没有某个具体材料的全国真实产能数据,因为大量的产能不光是集中在上市公司表内)。海外的储能需求其实一直很稳定,8月份股价大幅上涨的动因还是来自于国内市场巨大的增量。北美Ai需要储能不是核心因素更多是概念炒作,先不说绿电适不适合Ai,最起码北美先得建电厂吧然后再建储能。另外研报写的什么龙头这一轮扩产比较克制我认为很扯,如果一个人都饿了四年的肚子现在有饭吃了为什么他第一反应是克制?就像我大A一样,如果熊了太久有水来了第一反应肯定是互相掏兜,喊长期主义的马上会被挂在山头上![]()