2022年的鸡周期

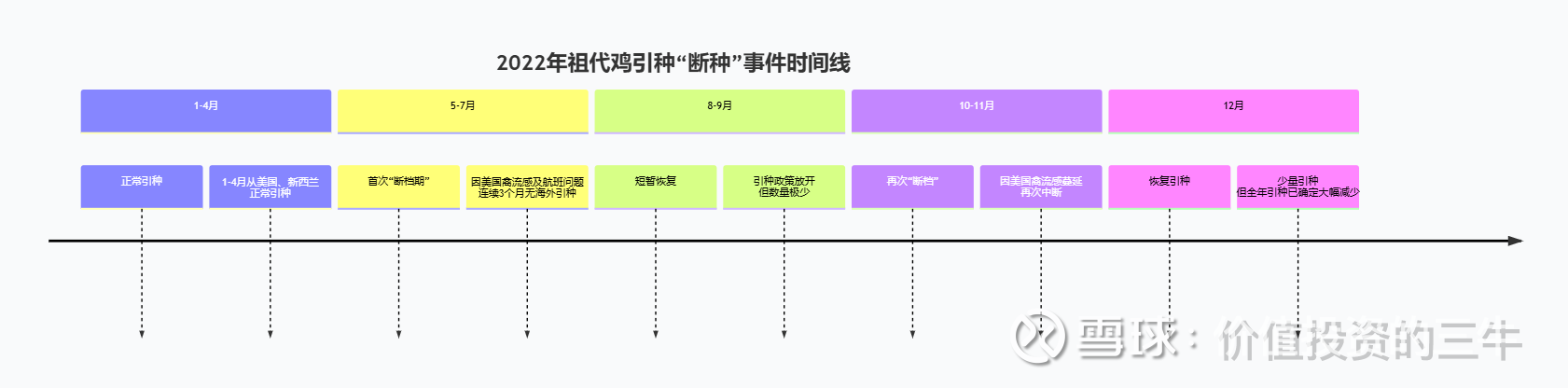

1-4月正常引种1-4月从美国、新西兰正常引种5-7月首次“断档期”因美国禽流感及航班问题连续3个月无海外引种8-9月短暂恢复引种政策放开但数量极少10-11月再次“断档”因美国禽流感蔓延再次中断12月恢复引种少量引种但全年引种已确定大幅减少2022年祖代鸡引种“断种”事件时间线

📉 引种“断档”:核心时间线与数据

第一阶段:首次中断(2022年5月-7月)

由于美国爆发高致病性禽流感,叠加国际航班因疫情停运,这三个月中国连续没有从海外引进任何祖代鸡。这是本轮供给收缩的开端。

第二阶段:短暂恢复(2022年8月-9月)

引种政策曾短暂放开,但数量极为有限,未能弥补前期缺口。

第三阶段:再次中断(2022年10月-11月)

随着秋冬季节禽流感疫情在欧美进一步加剧,引种在10月再次降为0。至此,市场对于全年供给短缺的预期彻底确立。

第四阶段:年末收尾(2022年12月)

虽有少量引种计划,但已无法改变全年大幅减量的定局。

🔍 断种的三大原因

海外禽流感爆发:这是直接导火索。2022年,美国爆发了自2015年以来最严重的禽流感疫情,欧洲的疫情规模也达到历史之最。这导致主要供种州“封关”,无法出口。

国际航班停运:国内疫情导致国际航班大幅减少,而祖代鸡雏鸡主要空运至上海,运输链受阻。

供种国自身紧缺:疫情下,美国安伟捷等国际育种公司不仅要满足本国需求,还供应其他地区,客观上加剧了对华供给紧张。

📊 2022年全年引种量:究竟减少了多少?

“断种”直接导致全年引种量断崖式下跌。虽然不同机构统计口径略有差异,但都指向大幅下降:

海关总署/券商数据:1-10月祖代种鸡进口引种量同比-47.09%,预计全年引种规模仅为45-50万套,同比大降51%-55%。

中国肉类协会/畜牧业协会数据:1-11月祖代更新量(含国内自繁)约68-72万套,全年预计略少于100万套。

Mysteel数据:2022年全年祖代引种更新量81.34万套。

核心共识:无论采用哪个数据,2022年祖代鸡引种量都远低于行业公认的100-110万套“均衡需求量”,供给收缩已成定局。

💡 为什么“断种”如此重要?

这背后的逻辑链条非常清晰,也是你在之前问题中关注的股价上涨的核心驱动力:

传导周期:祖代鸡的供给量决定了14个月后的商品代肉鸡出栏量。2022年的引种“断档”和锐减,直接意味着2023年下半年至2024年的鸡肉供给将出现短缺。

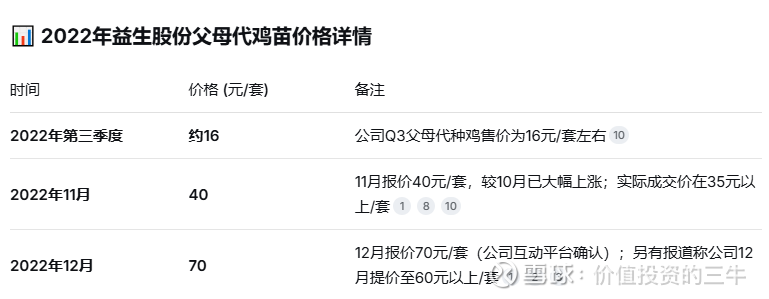

价格先行:市场交易的永远是“预期”。当“断种”信号明确后,产业链上游的价格立刻响应,父母代鸡苗价格从11月的40元/套暴涨至12月的70元/套,这直接引爆了资本市场的看多情绪。

国产替代填补:这次危机也加速了国产祖代鸡(如“圣泽901”)的商业化进程。2022年国内自繁祖代占比首次超过一半,达到约65%。虽然短期难以完全填补进口缺口,但长远看为行业种源安全提供了保障。

所以,2022年的祖代鸡“断种”是一个由多重因素叠加导致的、阶段性且影响深远的供给冲击事件。它重塑了行业周期,也直接推动了益生股份等上游企业的股价上涨。