地缘冲突下的AI电力基础设施:京泉华后市深度推演

近期美伊军事冲突升级,伊朗宣布关闭全球能源咽喉霍尔木兹海峡,这一事件并非孤立的地缘政治风险,而是深刻重塑全球AI算力基础设施投资逻辑的关键变量。其对$京泉华(SZ002885)$ 的后市影响,从能源成本、供应链安全、技术替代与区域布局四个维度进行系统性剖析。

一、 核心冲击:能源成本结构性上行,高效供电方案从“可选”变为“必选”

油价飙升的直接传导:霍尔木兹海峡承担全球约20% 的海运石油流量。冲突导致布伦特原油期货价格单日跳涨超7%,一度突破82美元/桶。多家机构预警,若航运持续中断,油价可能冲击100-150美元/桶。电力是数据中心最大的运营成本,占比高达56.7%(中国),在AI大模型运营成本中甚至可达60%-70%。油价暴涨将直接且显著地推高全球数据中心的电力支出。

经济性逻辑的颠覆:当电力成本成为绝对主导,数据中心运营商的投资决策将从“初始建设成本”优先,转向“全生命周期运营成本”优先。固态变压器(SST) 作为下一代供电方案,其系统效率(>98%)较传统方案有显著提升。在电价高企的背景下,SST所节省的电费将快速覆盖其较高的初始投资,投资回收期大幅缩短,技术替代的经济拐点提前到来。

二、 次级冲击:半导体供应链脆弱性暴露,强化“物理基础设施”确定性溢价

关键材料断供风险:伊朗是全球氖气(光刻关键气体)的重要供应国,约占全球供应量的18%。冲突导致的出口中断,将加剧全球芯片制造的供应链紧张,预计交付周期可能延长2-3个月。这进一步印证了AI竞赛的下半场,稳定、可靠的物理基础设施(如电力、厂房)比单纯追求最先进制程的芯片更具战略确定性和稀缺性。

投资重心转移:地缘风险迫使科技巨头重新评估全球产能布局,中东等高风险地区的算力投资可能延迟或转移。资本将加速流向地缘政治稳定、电力供应有保障的区域(如北美、亚太)。这恰好与京泉华菲律宾、印度海外基地的产能布局形成战略契合,为其承接转移的订单提供了地理便利。

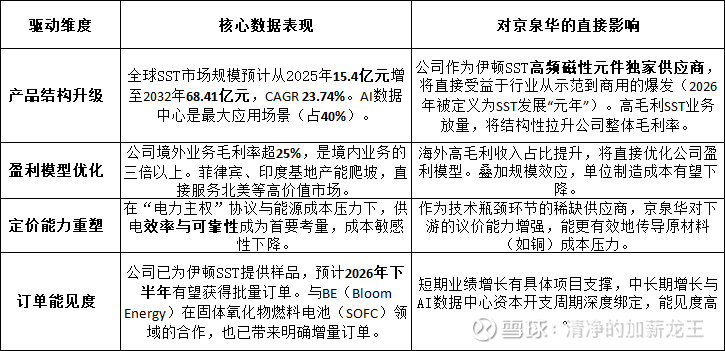

三、 京泉华的确定性卡位与财务展望量化分析

四、 结论:从周期股到稀缺资产的价值重估

伊朗冲突并非简单的利空扰动,而是通过能源价格和供应链安全两条路径,加速了AI产业核心矛盾从“算力”向“电力”的转移。在这一范式转换中,京泉华凭借其在SST这一尖端路径上的独家卡位,其业务属性正在发生根本变化:

从“通用元件制造商”到“关键基础设施提供商”:其产品决定了数据中心能源转换的终极效率。

从“成本驱动”到“技术驱动”:竞争壁垒从规模制造转向高频磁性材料与设计能力。

从“周期波动”到“成长确定性”:增长动力与全球AI资本开支中确定性最强的电力基础设施环节挂钩。

因此,其后市表现将不再遵循传统制造业的估值框架,而是进入一个兼具高成长性(SST市场爆发)、高盈利性(产品结构升级)和高确定性(绑定头部客户、解决核心痛点)的新估值体系。地缘动荡非但没有削弱其逻辑,反而像一场压力测试,证明了其所在赛道的战略必要性与不可替代性。跟踪的核心指标已转变为:伊顿SST批量订单的落地时间、海外工厂的产能利用率及毛利率变化。

$英伟达(NVDA)$ $伊顿公司(ETN)$