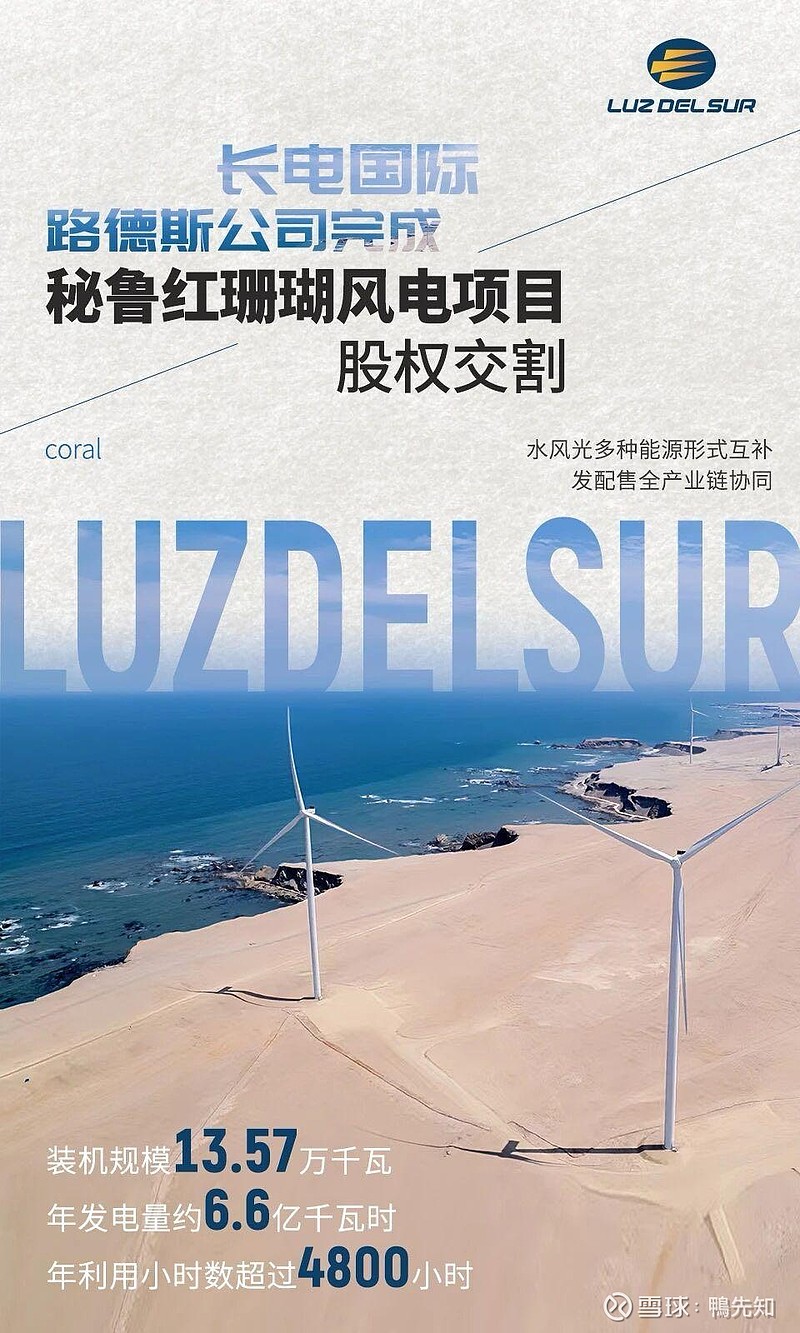

4800小时的“超级风机”:长电在秘鲁捡的是垃圾,还是印钞机?

就在今天晚上,长江电力官微悄悄更新了一条动态,内容是关于长电旗下的秘鲁路德斯公司顺利完成了红珊瑚风电项目的股权交割。很多朋友可能扫一眼就划过去了,觉得不过是又发了一条普普通通的海外捷报,毕竟长电在国外的动作也不少。但我对着新闻稿里的几个核心数据琢磨了一会儿,发现事情并不简单。

先直接说结论,这不仅不是垃圾,简直是镶了金边的印钞机。

很多朋友看到海外并购、风电这些词,第一反应往往是担心,怕是不是又去当接盘侠了,或者买了什么低效资产。但如果你仔细扒一扒这次长电通过路德斯公司收购的红珊瑚风电项目,你会发现数据简直暴力得不讲道理。

我们不妨从利用小时数、真金白银的电价、以及长电的国内外资产布局这三个维度来拆解一下这个项目。

第一,4800小时是什么概念?这简直是风机里的劳模

新闻稿里最不起眼但也最炸裂的数字就是年利用小时数超4800小时。我特意算了一下,用年发电量6.6亿度除以装机容量,得出来的数字甚至接近4900小时。

咱们国内做风电的朋友看到这个数字估计眼泪都要流下来了。要知道,中国陆上风电如果不算还没跑满的,平均年利用小时数大概也就2200到2400小时的样子。好一点的风王地区能跑个2800就顶天了。哪怕是国内造价昂贵的海上风电,3500到4000小时也就算是非常优质的资源。

而秘鲁这个红珊瑚项目竟然达到了4800小时以上。

通俗点说,同样的装机容量,也就是花差不多的钱买风机,这个秘鲁项目的产出是国内陆上风电的两倍以上。这相当于你雇了一个员工,他不要加班费,每天干活的时间是别人的两倍。这哪里是低效资产?这是极其罕见的优质资源禀赋。秘鲁伊卡大区受秘鲁寒流影响,常年海风强劲且稳定,这种资源在全球都是第一梯队的。

第二,秘鲁电价:这4800小时能换多少真金白银?

光有小时数不行,还得看一度电能卖多少钱,这直接决定了项目的现金流。

和国内不同,秘鲁的能源电力交易虽然用当地货币索尔结算,但长期合同和天然气挂钩的基准价格往往锚定美元,这就天然对冲了一部分汇率风险。

根据最新的市场行情,秘鲁的平均电力批发价格通常维持在50到70美元每兆瓦时的区间。更关键的是,这次的收购方是路德斯公司,它是秘鲁利马最大的配电公司。

如果是单纯的发电厂,你只能卖给电网,价格容易被压低。但路德斯本身就是发配售一体化的企业,它收购风电场相当于打通了上下游。这意味着它发的每一度电不仅能确保被全额消纳,还能把原本要让渡给外部发电厂的利润留存在自己体系内。

咱们算一笔粗账。国内风电按2200小时和平价上网电价算,每千瓦营收大概700多块人民币。而秘鲁红珊瑚项目按4800小时和当地美元电价折算,每千瓦营收可能超过2000元人民币。单千瓦的营收能力,这个项目可能是国内普通风电的2.5倍到3倍。这就是为什么我说它是印钞机。

第三,灵魂拷问:国内水电那么稳,长电为什么要折腾海外?

很多长电的股东不理解,守着长江上的六座大坝数钱不香吗?为什么要跑去南美折腾?

这就涉及到了收益率的天花板与地板问题。

长电国内资产的综合净资产收益率常年稳定在15%上下。特点是极度稳定,成本几乎只有折旧和人工,现金流好得吓人。但痛点也很明显,就是没增长了。长江也就这么长,大坝修完了就没了。国内水电业务虽然稳,但你可以把它看作一张票面利率很高的永续债,想要业绩每年再有大的增长非常难。

而海外路德斯系资产提供的是阿尔法收益,也就是高成长和高回报。秘鲁是一个资金成本较高的国家,外资去投资,要求的项目回报率通常都在10%以上,否则没人去。

再加上路德斯公司本身经营情况就很不错,现在加上红珊瑚这种4800小时的发电资产,还有之前收购的蓝宝石风电场,形成了明显的规模效应,运维成本会进一步降低。

这一步战略棋,其实是长电在寻找第二增长曲线。国内是现金奶牛,负责提供源源不断的子弹;海外是突击队,拿着这些子弹去全球扫货高收益资产。

总结来看,这个项目既不是捡垃圾,也不是为了面子工程。它是在长江电力国内水电增长见顶的背景下,利用极其廉价的融资成本,去海外降维打击,拿下的一个资源禀赋极佳、商业闭环完美且现金流充沛的优质资产。

对长电股东来说,这就像是家里开银行的,又在外面买了几台生意火爆的自动售货机,绝对是稳赚不赔的买卖。

$长江电力(SH600900)$ $泡泡玛特(09992)$ $贵州茅台(SH600519)$