公牛为什么牛?

前言:

上周开看公牛集团的招股说明书。几乎是真的turn every page了。不愧为高瓴参与一级投资并协同上市的企业。公司资料公开,行业数据详尽,列表清晰,逻辑严谨,文风踏实。读完之后再跳读公牛2024年报,花团锦簇喜气洋洋,说了很多但很有些云里雾里,感觉像两家不同的公司。

言归正传。去年曾经研究过天能动力,它和超威电池两家企业在助动车电池的市占率达85%,按说一个天能,一个超威,名字都虎虎生风,大街小巷走过路过,硕大的“天能动力”店招也很让人印象深刻。但到如今天能账上一大堆固定资产,一大堆有息负债和应收应付。这么大一个铅蓄电池仅卖200+,仨瓜俩枣的辛苦钱全变成了一大堆资产负债表中的固定资产和年报中锂电池的美好梦想。

而公牛集团,各项财务指标简直完美了,它号称民用产品类的“茅台”。在一个一个卷到极致,几乎没有技术门槛的民用电工品行业,公牛是怎么做到长期远超行业平均利润的呢?或者更坦白地说,招股说明书中的那些数据,真实性如何?

带着这个问题,我咨询了某高端个性化户外用品的中国区COO和某知名灯具品牌战略研究院院长,我发现问竞争对手“为什么它能行而你们不行的时候?”,特别能够引发对方滔滔不绝的论述。哈哈哈!

宗旨,通过他们,我基本了解了民用电工用品的特性、行业特征,对公牛的商业模式有了大概。在此基础上,我又对照重点读了公牛招股说明书的数据部分的内容,收获非常大。忍不住感叹,公牛,果然牛!

多因素的合奏

巴菲特在1993年首次将“护城河”引入商业领域,比喻企业抵御竞争、保持长期优势的核心能力,如同城堡周围的防御工事。顾名思义,护城河不是一日建成的,甚至它一开始都不是刻意为之,而是某些支出在不知不觉中留存了下来,并对后续经营产生了无形的正面的影响。多种因素组合影响,日积月累,才形成了今天的护城河。

公牛的案例,让我对护城河有了一个直观了解。我试着对形成公牛护城河的因素做一些拆解,但事实上,这些拆解都类似瞎子摸象,是片面、静态和固化的。

技术员生逢其时

公牛1995年起于小家电之乡慈溪。当时国内很多批发商会去慈溪批发小家电和插座。插座是一个低门槛的行业,慈溪做插座的就有几百家,大家都在卷价格,因此材料的质量和制作的工艺上就差强人意【注意:卷价格不单发生在经济下行的现在,是市场经济的必然,早在90年代,卷就是常态】。

技术员出身的阮立平从一开始就注重产品品质,公牛插座光材料成本就比别家高两倍多,产品因而滞销。但阮立平认为人对好产品的需求是天然的,卖不出去并不等于产品不好,于是他着力于“让更多人知道公牛好在哪里”。阮立平刷了大量的围墙广告,这样全国来慈溪进货的经销商都知道了公牛的产品和品质。他偶然看到了正在给商店配送饮料的可口可乐送货车,于是学可口可乐搞免费配送,公牛从传统的工业品的“坐商”变成了“行商”,后来形成了“配送访销”的独特模式。

1998年美国一家公司因为公牛的品质下了1.5万只插座的订单,之后又追加了40万只,最终购买了60万只。公牛一战成名。

在此基础上公牛建立了全国经销商体系,在电工用品市场发展之初就获得了足够的市占率。2001年,公牛的转换器市占率就做到了20%。这为后来公牛在经销商体系精耕细作,良性循环,形成后来宽阔的护城河打下了坚实的基础。

插座的独有特性

插座本质上是一个不太容易做出差别的产品。它有安全性、必需性、即时性、低频次、就近购买、简单决策等特点。客户对产品外观、款式和价格不甚敏感。本周大家研究公牛公司的时候,就有两个资深投资的中年男性表示为了安全,宁可买公牛蓝白插而不是小米。

客户愿意为安全支付溢价

公牛把产品“用不坏”的外显性能和产品内在的安全挂钩,用安全性占领了客户心智,获得产品的安全性情绪溢价,为公牛和经销商让出足够的利润空间。

遍布中国的五金店红字店招

早在2010年,公牛排插就借助连续3年投放20万个店招快速建立起自己的品牌地位。在此之前五金店主要自己花钱做店招,现在公牛帮他们做设计,还可以报销一大部分(根据销售业绩达成情况报销制作成本的50-90%),店主帮公牛做了广告,自己的门店形象得以提升,同时也获得了收益。足够的市占率=足够的曝光度=经济、精准、有效的广告效应。阮立平本人曾说,当年做过很多广告,譬如火车广告,CCTV广告,但都没有店招的广告效果好。

独特的广告模式,决定了公牛低于同行的宣传费用率和高于同行的市场占有率。

经销商粘性

足够的市场份额(品牌知名度)和足够高的返利,形成经销商对公牛品牌的粘性。一方面是顾客指定购买公牛品牌,一方面代理公牛产品意味着公牛对经销商实力的认证,消费者在五金店可以放心消费;一方面是公牛的月返+季返达到8%-12%;加上远超行业平均的批发毛利;店招、展柜、户外等费用支持,多重利益把五金店和公牛紧紧捆绑在一起。

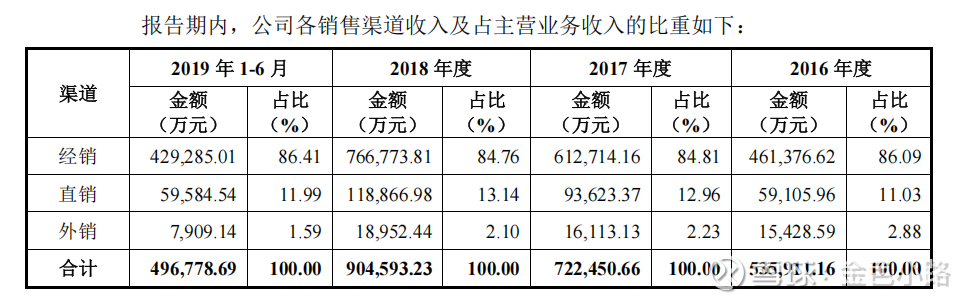

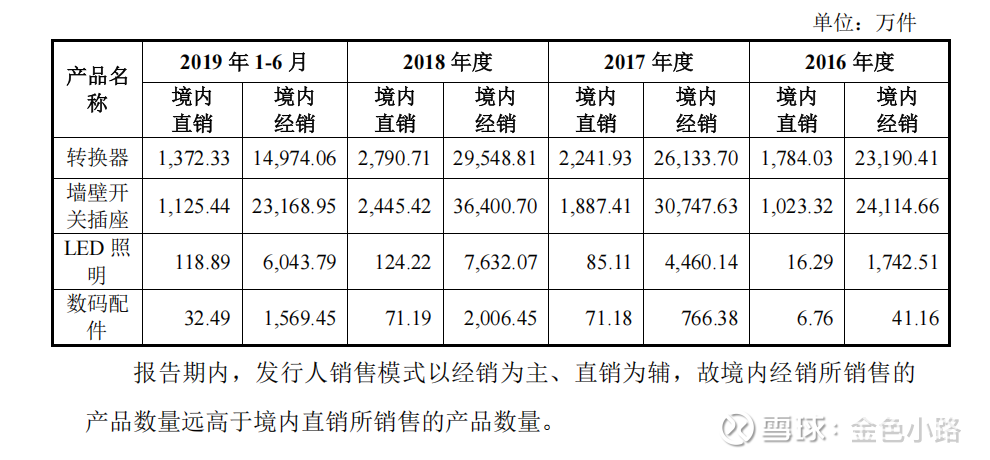

公牛通过经销商销售的产品总金额占总收入的85%左右,因为直销的单价远高于给到经销商的价格,所以数量上的差异更大,绝大多数产品直销数量不到经销数量的十分之一。

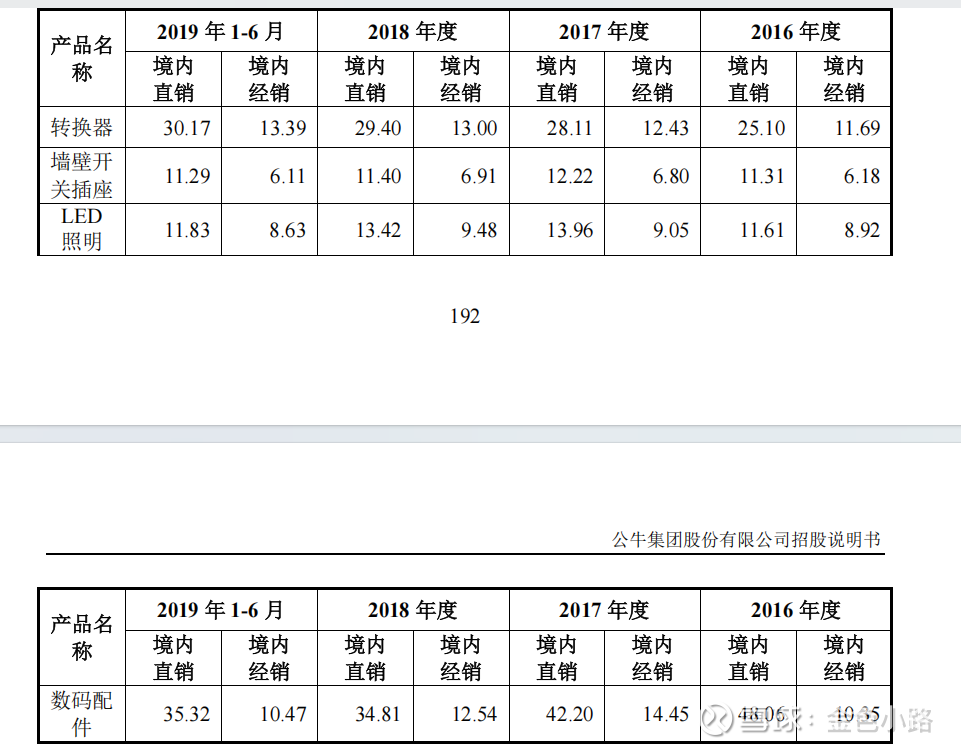

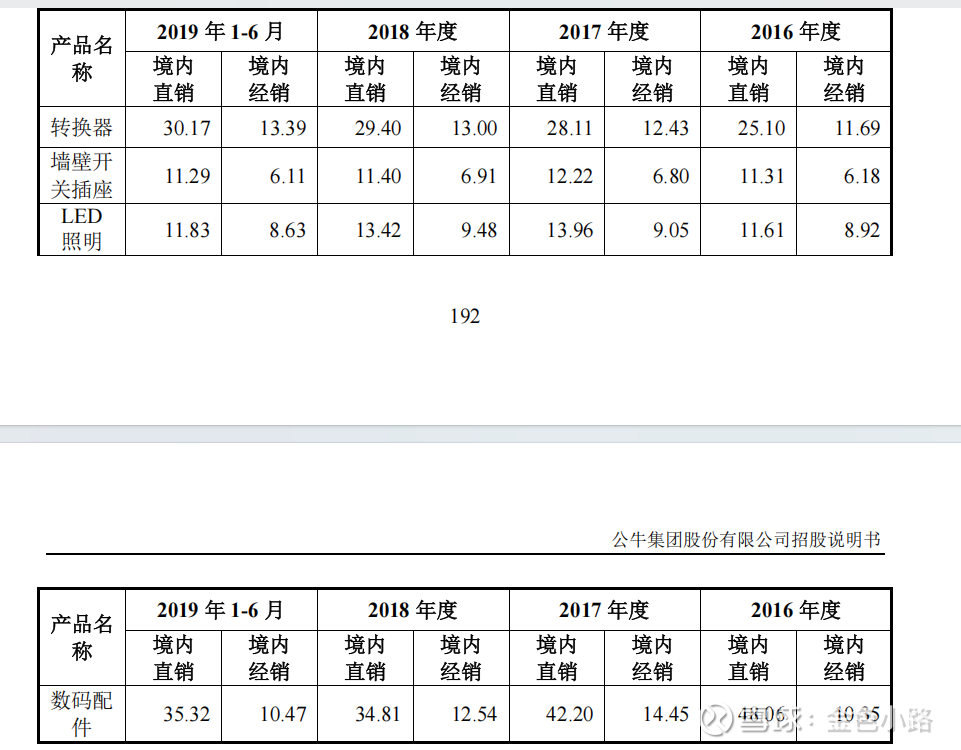

以上是境内直销和经销价格的比较,可以看到公牛给到经销商的价格空间确实够大。

高于同行的经销商比例,决定了公牛低于同行的销售费用率。

产品寿命长,性能更新缓慢,款式会有变化但不影响实际使用,经销商囤货风险低,销售人员拜访频次可控。

区域经销商+配送访销

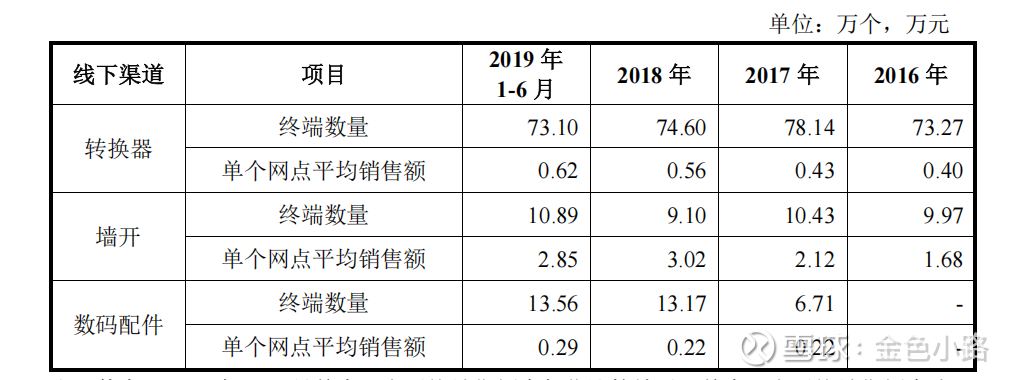

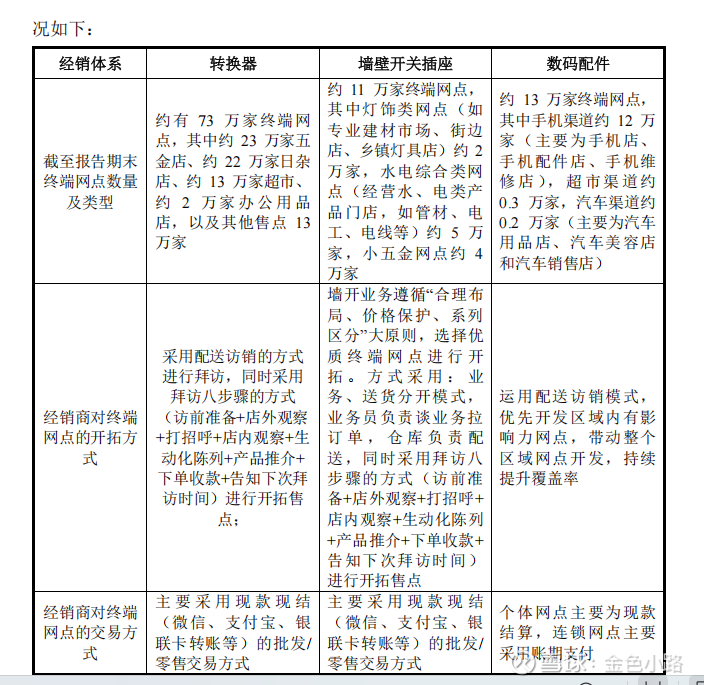

公牛如毛细血管般细密的销售终端最令友商羡慕嫉妒恨。据说是从2001年开始,公牛借鉴可口可乐的快消品配售模式,创新性地将制造业与服务业相融合,为经销商提供深度服务,他们配置专用车辆,专业销售服务人员按既定线路,定期开展配货、送货、拜访服务及上门销售。十数年间,公牛投入无数人力精力和资金,将全国零散的五金店、日杂店、办公用品店、超市、建材及灯饰店、数码配件店等结成网络,建立起了公牛五金渠道(含五金店、日杂店、办公用品店、超市等)、专业建材及灯饰渠道、数码配件渠道等三大核心线下渠道。

公牛把经销商下沉到县市,按县级人口数量定分销网点开发目标(通常100万人口的县城,分销目标在150个以上)。

然后,通过 B2B 系统和 SAP 系统来管理和销售存货——经销商利用 B2B 系统下订单、预付款,数据接入 SAP 系统,公司依据订单数据,安排生产发货。各经销商还要定期盘点,上报库存数据。

公牛对内的管理也相当严格。经销商合同上列了包括营销副总的邮箱在内的各种投诉邮箱和电话,这对经销商和业务人员双方都有约束和警示。

由上表可以看到经销商规模都不大(平均单店年销量仅几千元)。

日积月累,截至 2019 年 2 月底,公司已在全国范围内建立了近 73 万个五金渠道网点、近 10 万个专业建材及灯饰渠道网点及 12 万多个数码配件渠道网点。

扁平快捷的销售体系,对市场变化反应快速

和经销商的紧密协同,使公牛在市场端的正反向反馈都特别迅速和准确。在它占据了领先优势之后,偶尔有其他品牌觊觎公牛的利润想进入,公牛也能快速做出针对性反击,有效遏制竞争对手偶尔的先机,提高市场份额的稳定性。例如2015年小米推出49元的“工业艺术品”插座之后。公牛在三个月内迅速推出同类产品,价格刚好比小米低一元,以此抵住了小米在插座行业的迅速扩张。

销售网络中的主控地位

经销商既有足够意愿代理公牛产品,但又没有足够实力和公牛抗衡,因此公牛在整个销售网络中处于非常强势的地位。他们因此能对全国经销商在店招、付款、价格控制、铺货、展示甚至排他协议等方面都做到统一考核、管理和规划。同时它能做到先款后货,款到2-3天发货。代理商如有违规或者业绩未达标,公牛可以直接取消其代理资格。

公牛在退货政策上也相当强势:质量问题接受退货,非质量问题,设定全额退货的上限比例或仅接受按出厂价扣除一定比例的退货金额,且退换货必须遵循先审批后退换货的原则,未按规定退换货的不予收货。

2016 年、2017 年、2018 年和 2019 年 1-6 月,经销销售的退货金额分别为905.46 万元、1,636.92 万元、1,694.73 万元和 816.92 万元。

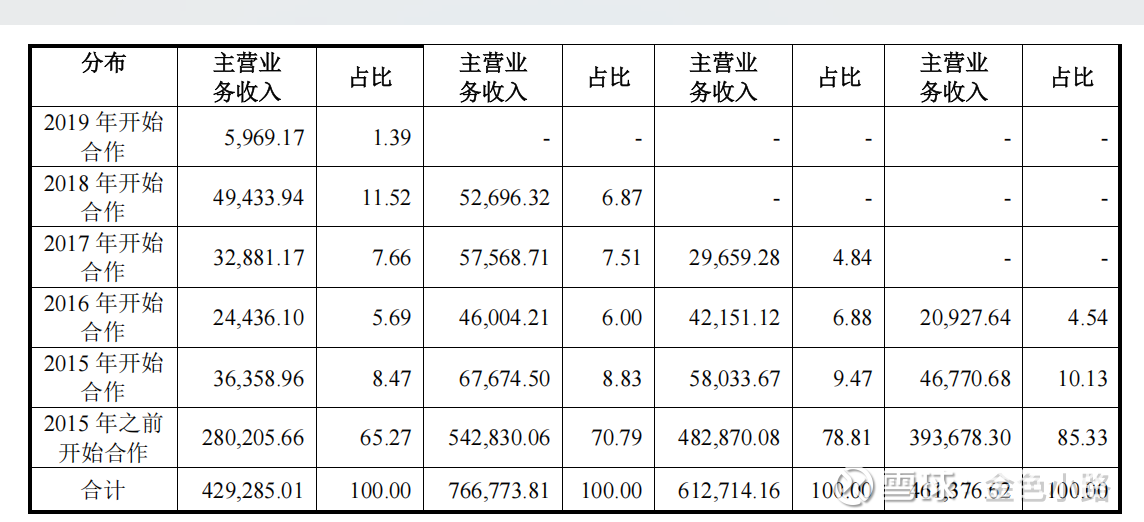

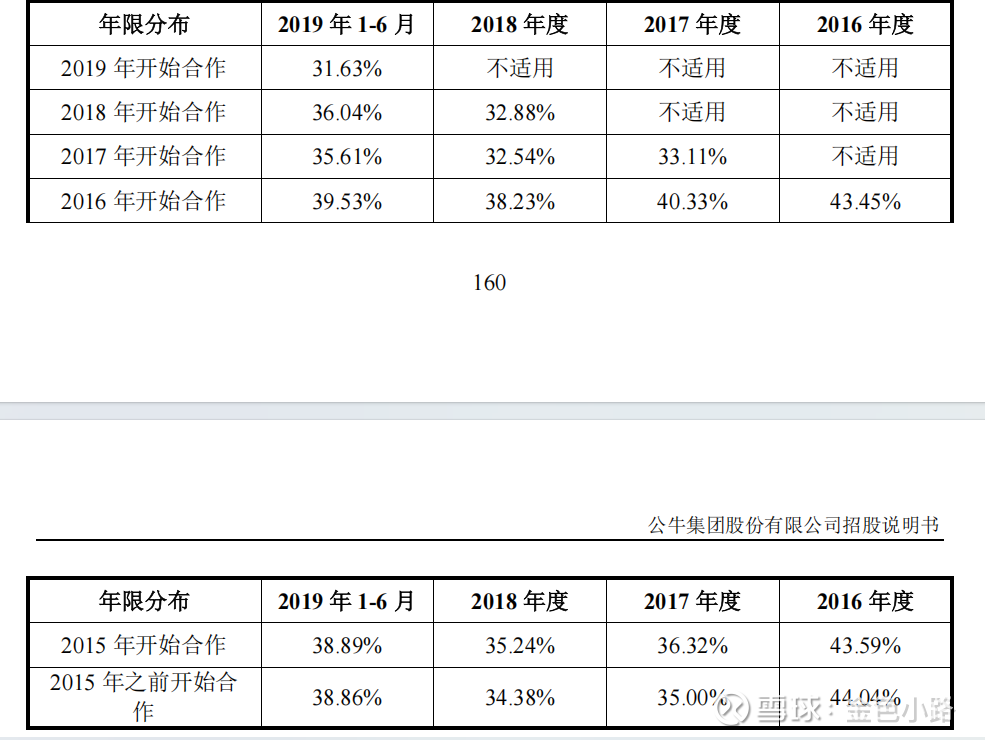

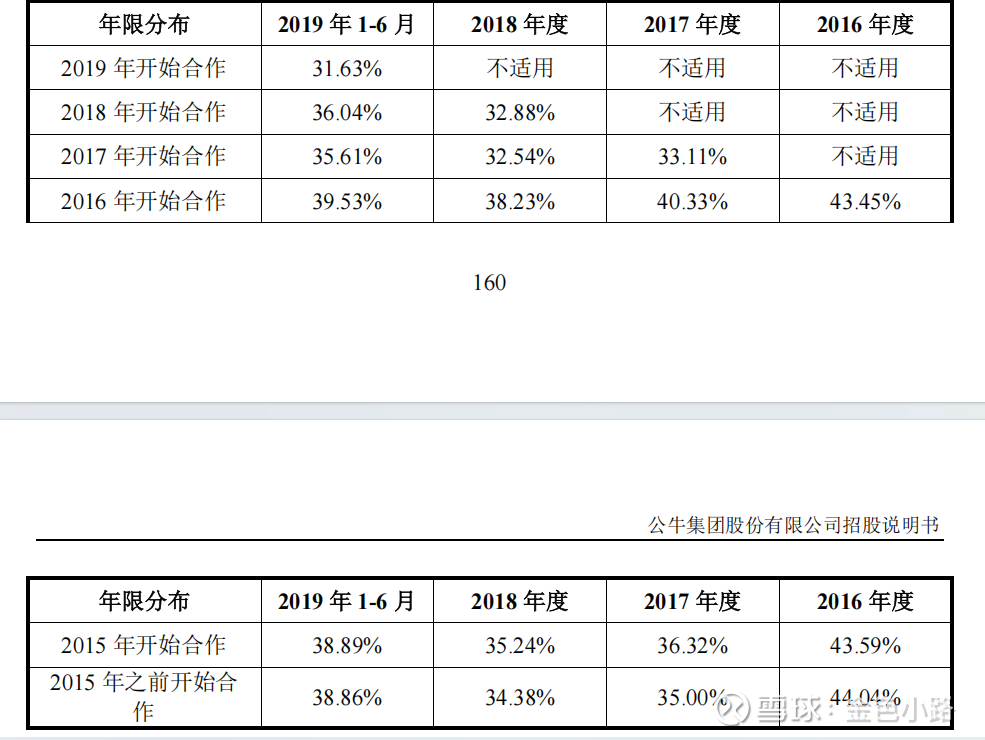

2015年之前开始合作的经销商留存率38%,但销售占比达65%。每年新增和撤销经销商的数量达到了一定的比例,但是在占当期主营业务收入的比重方面,新增经销商金额占比分别为 3.91%、4.11%、 5.83%和 1.20%,撤销经销商金额占比分别为 1.77%、1.95%、1.73%和 0.96%。

强势地位让公牛得以占用下游货款,取得资金周转率上的极大优势。同时产品库存、损耗、退货等比例也显著低于同行平均。

助力新品类推广

公牛的新品,基本上都是以安全健康为标准的民用电器,既有的渠道对新品推广的协同作用毋庸置疑。据了解,开关和灯具刚上市的时候都用捆绑方式要求五金店强制购买和销售。

此外,据说公牛会用“电工酒会”的方式来做墙开产品。比如,在核心的乡镇经销商处开一场简易的酒会,请一两桌电工师傅一起吃饭,介绍组合开关的功能和政策,每推一个组合开关奖励10-15元。通过电工师傅提前安装联体底盒完成公牛开关订单的锁定。

多品类协同、规模化生产,精细化管理和足够的研发经费、雄厚的研发能力

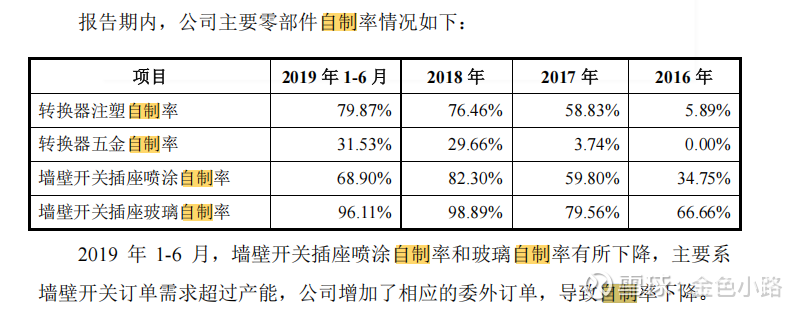

公牛是行业内拥有3C 认证证书最多的企业。在生产上,公牛除了提升品质外,近年来致力于提高产品的自制率,其中墙开的自制率几乎已经达到100%。以转换器为例,从下图我们可以看到原料主要是最基础的塑料和铜丝,经过一系列工序最终变成2800多种不同的转换器成品。

2019年公司在售产品:

转换器 41 大系列、2,800 多个品种;

墙壁开关插座 33 大系列、超过 3,000 个品种;

LED 照明包括 19 大系列、200 多个品种;

数码配件包括 8 大系列、超过 200 个品种。

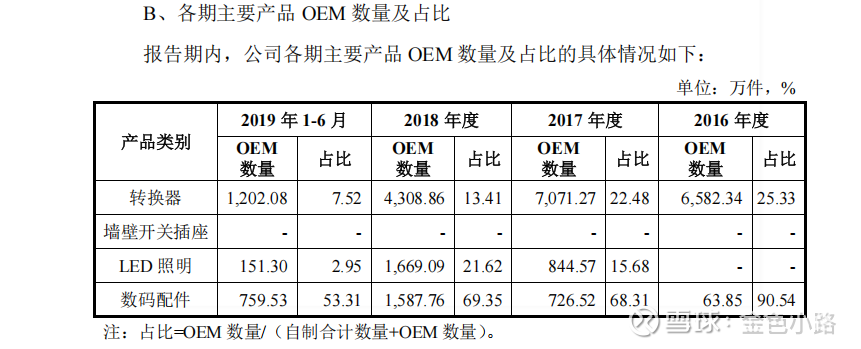

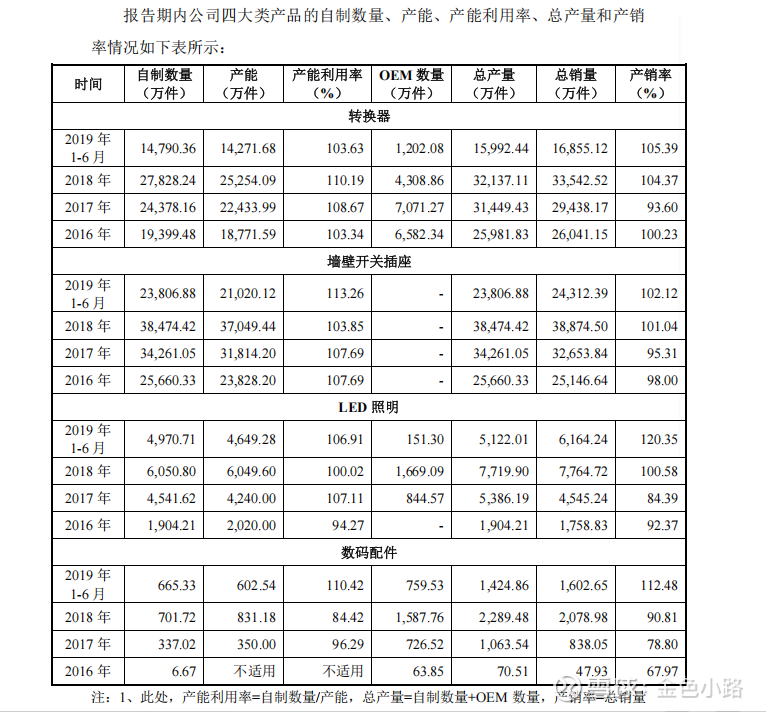

于此同时,我们还看到了公牛在生产规模扩张上的克制。2016-2019年公牛的产能一直处在满负荷状态,当供应满足不了市场需求时,公牛会适当借助OEM的方式扩大产量。

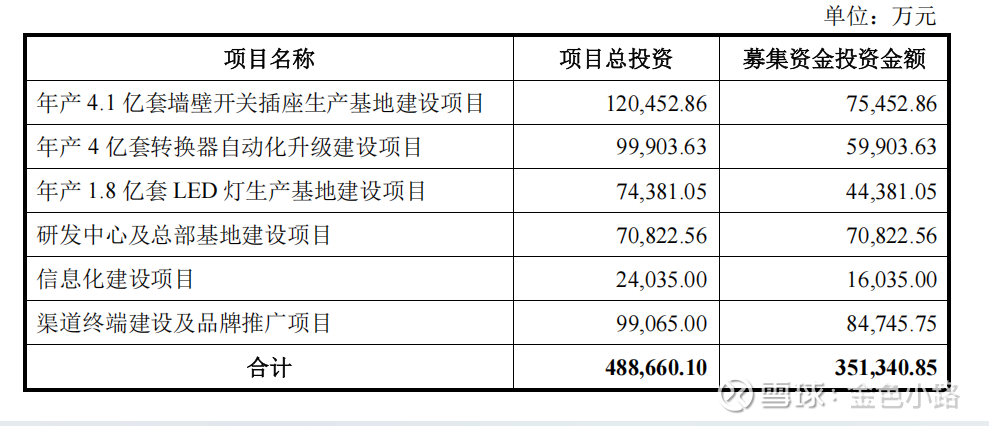

公司2020年3月上市募资,将大部分募集资金用于产能的扩张,根据招股书概算:项目全部实施后,公司将新增固定资产和无形资产 305,227.30 万元,募投项目建设完成后五年内将平均每年新增各类折旧和摊销约 3.06亿元。

募集资金用途:

满负荷生产、超高的自制率、从源头开始就控制产品质量,公牛生产效率和质量控制,谁与争锋?

强力管控的反面——反垄断处罚

2021年9月,公牛集团因垄断行为被罚款2.95亿元。

——《经销合同》显示,公牛集团要求经销商“严格执行在公司备案的或者公司要求的加价率”;在调价政策中明确,“终端零售价,指导价为7.5折,最低6.5折,最高8.5折”;并在QQ、钉钉群等发布产品价格表,要求经销商按照价格表中标识的“销售价格”进行销售(价格管控)。

通过采取强化考核监督、委托中介机构维价、惩罚经销商等措施,公牛集团的价格管控行为在线上和线下经销商均得到了实际执行。

公牛集团组建市场督查部,通过分布在各地的办事处明察暗访市场价格,还委托五家来自上海、杭州的第三方公司监督经销商的零售价。一旦核实发现窜货、低于最低价销售等行为,公牛集团将会经销商实施惩处;其中包括扣分、收取违约金(扣除经销商返利或者保证金等)、取缔经销资格等方式。执法机构指出,2020年度公牛集团线上线下发出违约通告1000多份。

——以上内容摘自某报道。正如无微不至的家长可能会被诟病直升机父母一样,公牛强有力的管控体系自然也有它的弊端。垄断和精细化服务某种程度上也是一体两面,我访谈的COO就提到公牛的很多做法,理论上很多大品牌不是做不到而是限于规范不能做。但目前他们比较一致的解读是:政府会打压,但不会打死。事实上,据说公牛也是一边认罚一边继续在按之前的方式控制经销商,只是做法上更隐蔽和克制了。

结语

据说,段永平曾经点评过公牛“生意模式不太好”。但站在当下往前看,每一个行业都有之所以如此的由来,每一个生意也都有它存在的意义。公牛立足消费者需求,对外用利他思维建立双赢合作体系;对内则在产品创新、质量和成本上精益求精,它创造了大量的社会财富。过去公牛为赢得了高瓴和市场的青睐,或许目前它尚未进入“价值投资”的击球区。但公牛用它的核心价值观,“专业专注,忠信诚和”,为我们提供了一个坚持长期主义,坚持利他主义在中国成功的企业范例。

另:昨晚正好看到《我从达尔文那里学到的投资知识》P182页(作者普拉克是当今知名的价值投资者)。书中提到达尔文的进化论深受地质学的均变论的影响,均变论认为,“地球上所有重大的地质变化,都是由数百万年来缓慢而稳定的自然过程造成的”。迁移到投资领域,这就是复利的理论。

达尔文之所以能够创造性地提出自然选择理论,是因为达尔文“以远超所有人的远见卓识,将大多数人都无法想象的漫长时期进行了概念化。”把视角放到企业的成长,我大概理解为什么公牛的企业理念是“专业专注、只做第一、走远路”了。公牛之所以这么牛,是因为它不仅一直想牛,而且想长远的牛,所以它专业专注,不着急。

作者还说“我们会将现在的情况放在历史的背景下加以解读……那烂陀的投资方法强调“以史为鉴”,即通过解读过去发生的事件来解释眼前的情况”。以及,“只有当我们能够把当前过程的小影响叠加起来,以生成观察得到的结果时,'现在‘才会具备相关性,'过去'才具备科学性”。

嗯,我这就是我写《公牛的壁垒》目的啦。