招商局中国基金——陷阱or馅饼

$00133

背景

7月25日,招商局中国基金($00133)忽然出现天量交易,天风国际以17元/股的价格购买了ASM持有的14884000股,占总市值的9.77%,成为第三大股东。ASM以年化30%左右的收益退出。自此,由ASM发起,联合小股东和管理层博弈,通过一系列行动推动公司治理改革和价值释放的阶段结束。作为小股东,要不要继续持有招商局中国基金?

招商局中国基金,属于一眼低估的股票。

股价14.78元,每股净资产40.2元(2025.6.30),市净率0.37,常年分红7-8%,且主要资产是招商银行、银联、科大讯飞等大市值绩优股,是不是一眼低估,拍脑袋可以入?,这也是我当年冲动买入的原因。

直到过了好几年发现不但股价纹丝不动,且资产净值也起起伏伏没有大起色。百思不得其解仔细拆解年报,穿透招商局中国基金的各种费用,才发现这其实不是一个很好的投资。

公司介绍

招商局中国基金是一家以股权投资为主的封闭式基金。最早该基金只持有两个公司,招商银行(0.83%)和兴业银行(1.68%)。如果持有上述两家公司不动,到今天光市值就达170亿人民币以上,每年分红也是极为可观。但平心而论,基金能在20年后依然持有0.22%招行,已经难能可贵了。

该基金由招商局中国投资管理有限公司管理,作为管理方,管理费收取标准为:上市证券净值*1.5%-2.0%/年+非上市证券估值*2.0%/年+表现费:基金净资产高于高水位线出部分*8%。仅以2023年管理费为例,总管理费高达 1046万美元(约合8168万港元)。其中:

招商资本(招商局集团和普洛斯各50%)持股55%,约288*2=576万美元

诸立力(Victor Chu)及其关联方(VCCI)持股45%,获得约471万美元

而2023年所有股东分红为1219万美元。股东每年获得的分红堪堪和管理费相当!

此外,基金要支付各类产业基金(如有)每年2%左右的管理费;其次,投资如有收益,需缴纳25%的企业所得税;其三,项目投资时间长,退出缓慢,流动性差导致封闭式基金长期折价;简言之,就算基金经理投资能力尚可,账面上的投资收益已经被管理费和税收损耗了大部分!

以影石创新为例,招商局中国基金于2019年9-11月总共投入3000万人民币,折427万美元,持有影石创新1.625%股份。2025.6.30,其持有的影石创新市值达10.3亿人民币,收益高达34倍!但哪怕按现在的市值抛售,我们需要缴纳(10.3-0.3)*0.25=2.5亿所得税,(10-2.5)*0.08=0.6亿高水位提成,一年的管理费0.15亿,最后分配金额7.05亿,仅市值的68%。

高额所得税、多重、巨额的基于净资产估值而非市价收取的管理费,股东派息需求逼迫公司持续出售流动性好的项目,结果公司的流动性越来越低,折价越来越高,陷入恶性循环。所以,对于招商局中国基金这种以一级股权投资为主的封闭式基金来说,常年的折价是正常的。

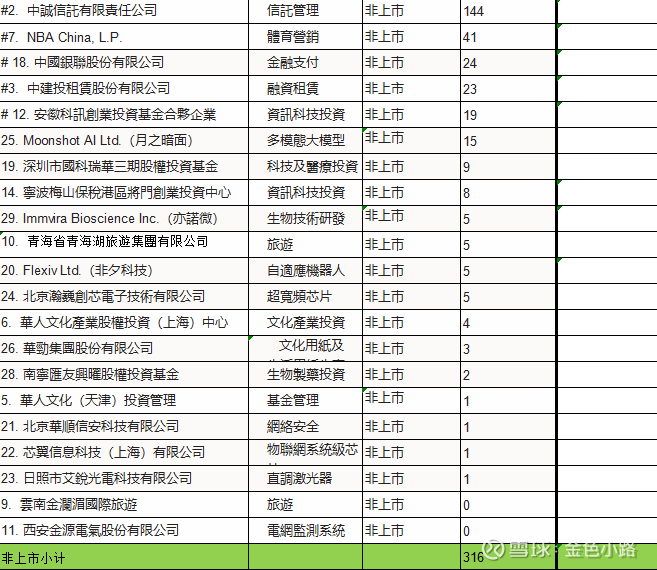

此外,前面提到基金管理人是一个名叫招商局中国投资管理有限公司的公司,折价公司董事局主席和1位执行董事(总经理)都出自招商局系,所以拍脑袋认为这是一家由自己人(且是信得过的国企)管理的公司,但实际上真正执行者是代表VCCI的简家宜女士。事实上,从王效钉(总经理)和简女士双方履历以及下表(投资经理跟投比例)大胆揣测——招商银行和兴业银行之后的投资收益高的决策,大多数由VCCI做出。

根据公司年报披露,投资经理于2009年开始推行次级参与计划,且不担任投资经理后90天内按可市值和估值同比例退出。表中可以看出,基金经理重投的项目,几乎都是严重亏损的项目,因此按24年底计的基金经理实际投资合计1.40百万美金,但估值仅1.1百万美金,大概到24.6.30日也就将将持平罢了。要知道这是从2009年开始的投资,持续16年,本金将将打平。基金经理的运气真的太一般了!(这也令我们普通投资人警醒:又有资源又有能力的专业投资经理真金白银跟投一级股权都赚不了钱,我们普通人还是远离更好!)

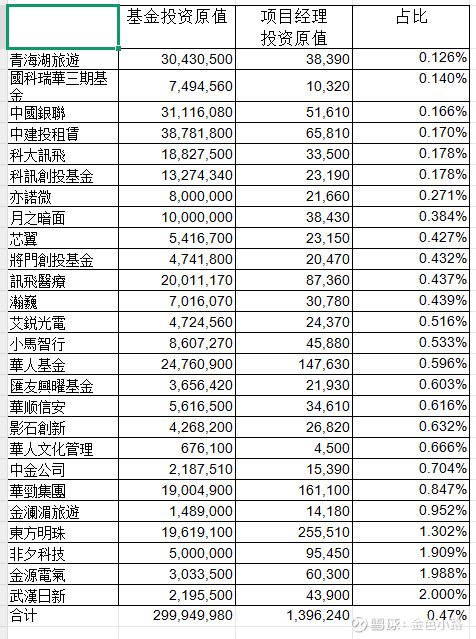

招商局中国基金在投项目及估值

公司年报将投资项目按资产类别分列,但我认为对二级市场的小股东而言,更重要的不是资产净值,而是资产的流动性。因此我将目前在管项目按已上市项目和非上市项目重新分列。

上市项目:按市值估算(因为都是大市值上市公司,00133拥有的份额在二级市场上出售不会对价格造成大的波动);

非上市项目,个人认为基金经理做出的估值(和同行业已上市的公司比较或按市盈率估值,或按项目最新一轮融资估值测算)较为客观,不存在明显的高估或者低估倾向。但基于审慎原则,我将未上市资产按照基金经理估值、打五折和全部清零三种可能性做了测算。

2025年6.30基金净资产/现金流/收益测算

一张表就能一目了然地看清公司的价值。

1.折价率依然很高。考虑到流动性原因,非上市项目按基金经理估值不打折,打五折和完全清零三种可能性计算,当前每股净资产分别为5.37/4.45/3.22美元。对比6.30日市值14.78港元,相当于该封闭式基金的折价率为30%/36%/43%。

2.2024和2025年讯飞医疗科技、小马智行和影石创新上市,公司估值提升之外,资产的流动性大幅上升,基金的估值相应提升。

3.ASM 在投资过程中扮演了积极股东的角色,他们不仅自己购买了8%以上份额的公司股票,更联合小股东和第二股东Lazard一起,成功否决了管理公司的续约提案。迫使管理层改为6个月临时协议(管理费降至990万港元),目前,管理层的临时协议继续延期,管理费从1000多万美元大幅度降低到十分之一。

4.预计当年分红18百万(主要为招商银行和科大讯飞、银联等几家公司分红),足够覆盖当年应付股东股息12.2百万+投资基金管理费2.5百万,其他行政开支1.4万。

5.12.2百万股息按照24年0.08美元的分红测算,对应当前股价分红率为4.25%。

6.要改变一个已有的规则需要外来的强大动力,最难的事情(逼迫管理层降低收费)ASM已经做到了,lazard去年也做到了,剩下的只需要新晋第三大股东天风国际持续反对管理层延续旧协定就可。天风国际再不济也不至于高位站岗,把已到手的利益拱手给到ASM和基金管理人。这意味着:在基金管理人完全躺平不管理的情况下,光靠招商银行、科大讯飞和银联等项目的分红,公司就能够继续运作,且股东每年能拿到差不多的美元定存收益——4.25%。

所以,个人认为:目前股价下,这个投资算得上一个不错的投资。

风险提示:

1.其中波动可能较大的是影石创新,根据规定,科创板自上市日非控股股东自上市日起锁定 12个月,最早解禁时间为2026年6月11日。按照A股上市即最高的调性,未来两三年不排除影石创新股价大幅度下跌的可能性。

2.天风国际或者lazard无视自身利益,把管理费的收费决策权拱手交回原管理人。基金继续陷入管理人疯狂提管理费,不断损耗本金去给躺平的小股东分红。