中国食品中报解读

半年报点评

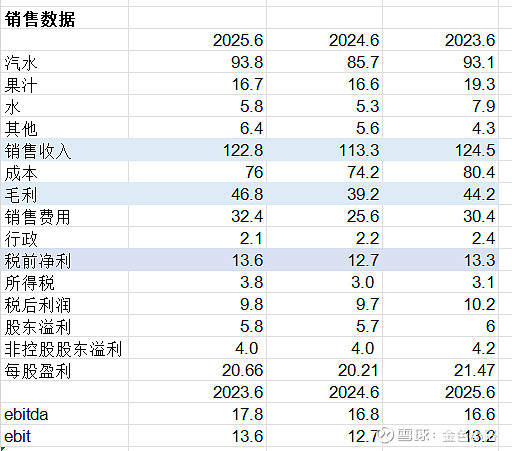

先上数据。

销售收入:

——公司自评:本公司可口可乐系列产品销量保持增长,市场表现令人瞩目。相较于整个中国内地市场态势,本公司不仅保持了销量的稳定提升,收入更实现了显著的增长加速。

國內低濃度果汁市場面臨挑戰。但在產品價格提升的戰略作用下,本公司果汁品類整體收入逆勢增長1%。

本公司推出新品「COSTA輕爽黑咖」,以COSTA門店同款咖啡豆、輕盈0脂肪特性和果味平衡口感,成功吸引健康、減脂人群。

智慧零售业务期内设备规模实现快速扩张且稳居行业首位。1H25自贩机非饮料业务体量近2亿元。

另一创新平台中粮悦享会,专注产品价格提升,重视发展非可口可乐产品业务,年内收入同比增加 。

核心品牌“魔爪”,销量上有重大突破,同比录得接近五成增长,持续领跑中国内地同品牌代理商。

“冰露”铺货网点对比同期增长迅猛,水品类销量同比增幅超过两成。

“悦活”上半年联合京东推出平台专属产品。瓶身设计以黑钻为灵感体现产品稀缺性,抢占高端场景。体育营销借势北半马等赛事渗透运动人群,媒介端发力小红书实现高曝光与渗透率,深化品类教育与促进电商引流 。

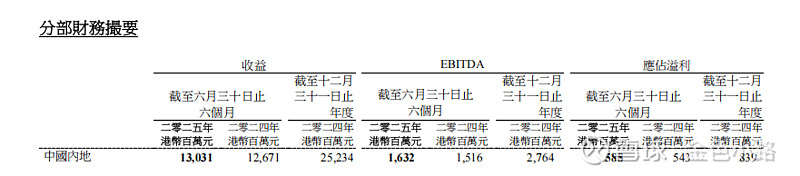

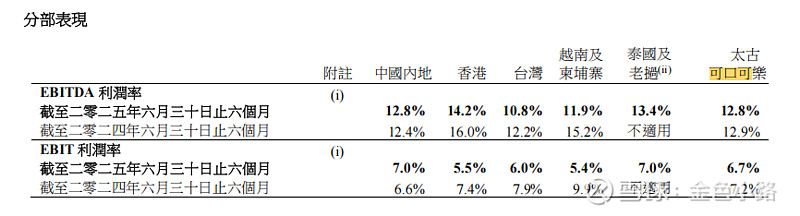

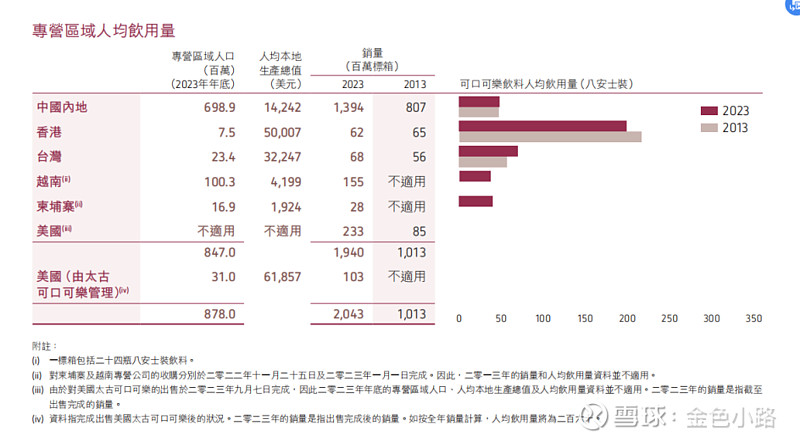

——点评:对比太古B(中国东部区域可口可乐瓶装公司),2025上半年中国内地业务的盈利5.88亿港币,比2024年上半年增加8%。以人民币计算的收入130亿元,同比增加3%(销量同比增加1%)。汽水、果汁类饮料及能量饮料收入分别增加4%、2%及51%,茶饮料及饮用水分别下跌24%及5%。

中国食品今年上半年各品类业绩,咖啡下滑,果汁增长1%,能量饮料魔爪增长36%,其他品类的销量增长全部碾压太古B。

毛利和净利

公司自评:——本公司毛利率同比實現提升,得益於多數原材料採購價格同比下降的利好效應,部分抵消了鋁價持續高位運行帶來的成本壓力。

於中期期間,因市場競爭激烈,本公司投放更多市場推廣費用,因此分銷及銷售支出比率有所提升。行政支出比率同比則沒有重大變化。

所得稅支出為人民幣3.79億元,增加24.9%。於中期期間,本公司若干附屬公司(統稱為「附屬公司」)響應其當地稅務機關的通知展開自查。完成有關自查並與當地稅務機關確認後,附屬公司已繳回2021年至2023年期間之所得稅合共約人民幣23,481,000元。

——点评:

中国食品的毛利得益于原材料价格下降,毛利率从去年的34.6%提升到38.1%。毛利率提升更大的原因是去年提价效应全面释放。这原是非常可喜可贺的事情。但意外地销售费用大笔上升,从25.6亿跳升到32.4亿。而对比太古,销量提升3%,利润提升8%,这才是应有的样子。

中国食品自己也不好意思,特地解释是公司投放了更多的市场推广费用(比去年多投6.8亿!)。中金的分析报告说主因是公司增加冰柜投入及拓展售点资源,在财报上的对应项是其他应付款增加。2024年6月,应计营销和促销开支9.9亿,销售折扣1.45亿,其他应计开支4亿。到24年底,应计营销和促销开支15.2亿,销售折扣2.7亿,其他应计开支5.2亿。三项应付从15.4亿上升到23.1亿。到2025年6月底,其他应付款总额从2024年底的48.3亿基础上又增加到57.3亿!这个应收完美对应了报表上现金的增加。

中国食品近两年账上现金增加20亿,对应应付款增加15个亿。而其他数据则起伏不大。是为了扩大或保持市占率确实今年改变了营销模式,以后销售费用都会这么高,还是趁今年日子好过把过去已经发生的费用计提了,还是趁今年日子好过留点余粮好备荒?……

不管怎样,净利润还是增长的。这几年不管销售增加还是减少,中国食品每年都能够保证利润稳步增长,这对管理者来说真是额外又多一层挑战了!

所得税:所得税支出为人民币3.79亿元,增加24.9%。于中期期间,本公司若干附属公司(统称为“附属公司”)响应其当地税务机关的通知展开自查。完成有关自查并与当地税务机关确认后,附属公司已缴回2021年至2023年期间之所得税合共约人民币23,481,000元 。

其他:目前有11万台自有售货机和电商渠道销售非可口可乐系产品(今年上半年收入2亿元)。包括自有自动售货机、电商、零食折扣店和即时零售在内的新兴渠道已贡献约20%收入。管理层预判这些渠道将保持强劲增长势头,并已推出差异化包装以避免与传统渠道冲突。(USB研报)

净资产和权益:

中可公司的权益(97亿到101亿)增长幅度小于中国食品的权益(60亿到66亿)增长,中国食品的资产负债表这几年一直在改善,且利用公司的内生性增长,这些年在不额外支出的情况下,把可口可乐参股部分的实物资产逐渐收归旗下,增厚了公司的净资产。这是加分项。

公司没有有息负债,固定资产(厂房设备等)55亿,商誉36亿。这个商誉就是众所周知的可口可乐的特许经营费,虽然合同三年一签,但中国食品和太古B的财报里都清楚表明这笔特许经营费无须摊销。特许经营权(可乐的独特的配方口味、可乐品牌)加上中国食品这些年兢兢业业布局的经销商渠道,“让冰冻的可口可乐出现在每一家零售店、餐饮店的第一眼位置”,构成了中国食品的护城河。这笔特许经营费根本无须担心,如果中可不想做了,有的是人想做。

现金流:

公司无有息负债,近两年固定资产折旧摊销费用即够覆盖新增的固定资产投入,因此可以假设未来现金流等于未来公司的税后净收入。2019年至今,公司税后净利逐步提高,年化净增长率高达28%。roe平均为11.7%,roic平均为12.7%。

其他:3年员工减少1300+人,减少7%,人均工资提升比例超过人均创造的效益提升。

前景展望:

——自评:持续推动主力产品、新产品、高单价并高毛利产品销售;持续推动渠道结构优化,不断强化新零售渠道、餐饮渠道、旅游渠道等的开发建设;持续优化供应链布局,提升整体供应链管理效率。

智慧零售(設備台數)迅速擴張,設備台數保持行業榜首地位,實現全國佈局31個省份,覆蓋逾350個城市,帶動同比收入顯著增長。

持续聚焦水品类坚持高质量发展,积极开拓高端水产品,依托“冰露”广泛的渠道网络优势,把握苏打水的健康消费趋势,扩充苏打水的产品组合,通过改变品类结构来改善水品类盈利能力,拉动整体利润。

本公司持续提升线上业务数字化、智能化水平,通过快乐会小程序和D2C渠道各平台店建立会员数据库,对会员进行精准营销,增强畅销商品供应,强化非价格营销手段,优化线上商品结构,重塑价值链,有效加强转化效果和促进销售收入,收入同比达成双位数增长。

本公司持续优化支付后广告等流量变现产品,成功接入如“微信读书”等稳定变现渠道。同时,推出虚拟产品售卖模式,开辟了不占用货道资源的新收入来源。

本公司将依托自创的“蓝京灵”系统为核心,增加投放自动售货机以外的智能设备,打造智能套件的平台一体化方案,继续强化盈利能力,为股东带来更好的回报。

——点评:快乐会小程序里面品类确实有十多二十个,也确实有合作品牌,但可口可乐自己的产品都没有上全,交易量显示不过几单/几十单。京东里面悦活销量2万箱+,主要是消费者可以通过买悦活抽签获得马拉松资格赛。问客服如何加入有5000多万会员的快乐会,问了几个都未回复。 所有上述美好梦想和尝试,作为小股东的我如果有投票权,我全都say no。——把可口可乐装瓶商该干的活干好才是真的好。

外资小股东退出和退通入通:

大股东持股74.1%,如果没有私有化打算,增持的可能性几乎为零。

中国食品曾经是港股通的股票,2023年9月被剔除出港股通,原因是当时其成交量未能满足港股通的准入要求。布朗兄弟,23年开始从持股7%一路减持到今年5月份,因此不顾中国食品的业绩在逐步改善,中国食品一直处于下跌中,雪球上大家对此的解释是可口可乐在中国的销量已经停滞,公司不再增长,因此不具有太大的投资价值。直到布朗公司减持完毕,公司近期8.25日重获纳入恒生综合指数,当日股价大涨将近20%。最高价已经比2024年11月最低价2.2元涨了90%以上。

而对标港股通的一些食品饮料公司的市盈率,统一pb2.9,pe17.6,康师傅pb4.6,pe14.5,华润饮料pb2.3,pe16.03,维他奶pb3.2,pe42。农夫山泉确实强,但pb15,pe35,实在买不下手。

前两年看报表时也曾纠结中国食品的报表,但后来想明白了。中国食品既是中粮领导下的公司,又是中粮(65%)和可口可乐(35%)共同合资的公司,上有政府的kpi和资源的支持,侧有全世界最规范的企业的监督和基于双赢理念的支持,边上还有一个完全市场化的竞争对手太古可口可乐在做参照物,所以看大方向就好,不用纠结细节。

可乐大概是世界上除了水之外,最喝不厌、适用场景最普遍的饮料了,奶茶也好,咖啡也好,茶饮料也好,他们都是可乐的竞争对手,但都不是可乐的致命替代品。且可乐的保存期和生产过程和奶茶咖啡等鲜制饮料完全不同,它的生产、销售、营销成本随着销量的增长是可以持续降低的。可口可乐的竞争对手,就只有百事可乐。

结论:中国食品虽然有增长缓慢等诸多问题,但中国食品目前市盈率11倍,归母利润9亿+(港币),自由现金流大于9亿,账上现金50亿,市值110亿。短期即将入通,有上涨潜力。长期,作为一个全世界最有护城河的特许经营权公司的装瓶商,它有相当确定的获取4-5%分红的机会。如果没有更好的投资标的,值得作为底仓长期持有。

今天根据中金公司新出炉的报告,公司前几年致力于降本增效,从今年开始计划增加市场投入促进业务扩张。公司计划战略性切入营养健康食品赛道,推动饮料与食品的战略协同,实现运营效率优化。公司表示,作为中粮集团内最适宜承接食品业务的主体,相关规划正在积极推进中,具体举措预计将于明年落地。

中金、瑞银上调目标价格至4.9和5.07。大摩下调目标价格至2.6港元。真是魑魅魍魉,各自肚肠!

个人对中国食品这样的央企的市场拓展能力表示担忧,如果价格合适,会逐步考虑退出部分。哎,可惜了!