电网设备公司,华明装备(002270)分析

华明装备(002270)多日被外资买爆,境外投资者持有比例超24%。是境外投资者看好的公司之一。

公司业务

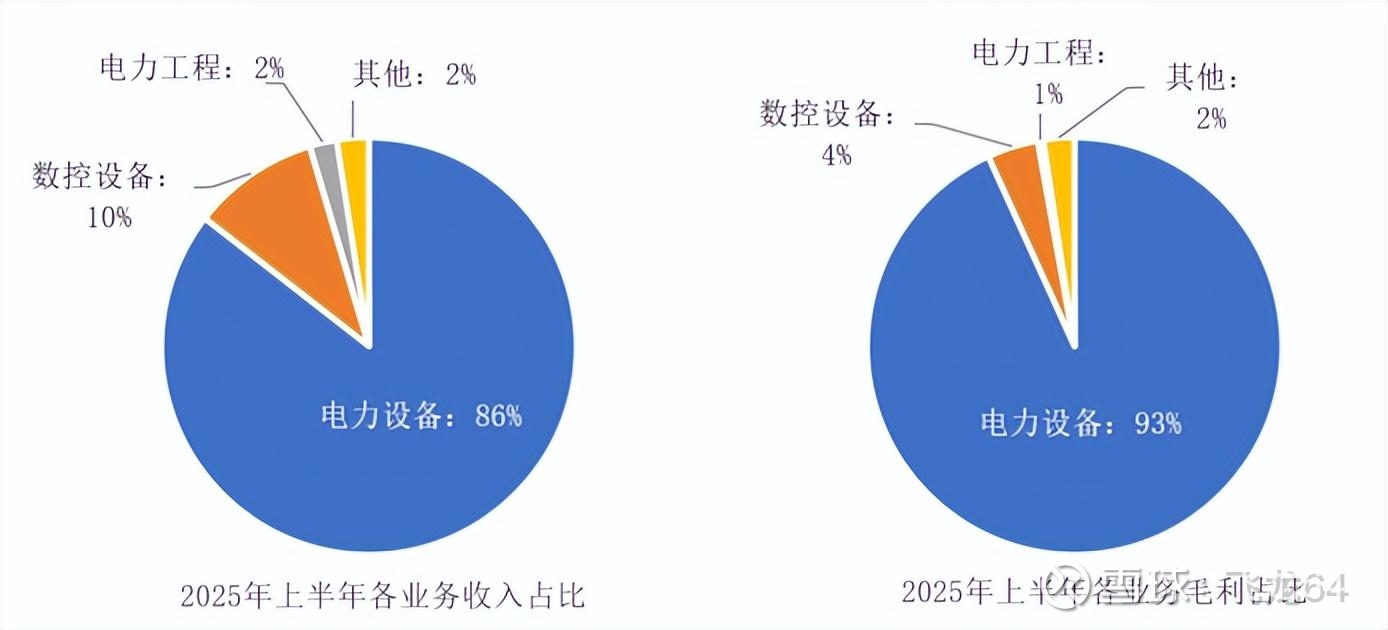

公司核心业务为电力设备业务,主要为变压器分接开关的研发、生产、销售和全生命周期的运维检修;此外还有电力工程业务,主要为新能源电站的承包、设计施工运维;以及数控机床业务——成套数控设备、激光设备的研发、生产和销售。2025年上半年各板块的收入占比和毛利情况(2025公司半年报)。

电力设备业务:公司作为国内唯一拥有两大全产业链生产基地的分接开关制造企业,自上世纪 90 年代初期建厂以来深耕该细分市场30 余年。2018 年公司并购了国内最大竞争对手后,进一步巩固了国内第一、全球第二的市场地位。作为行业技术标准主导者,公司参与编写修订了分接开关主要行业、技术标准;在国际上,公司已经是 IEEE 专项委员会正式委员,参与相关行业规范编制与讨论,参与 IEC 标准的制定。目前公司在国内尚无成规模竞争对手,主要与海外竞争对手争夺全球市场。

公司是国内细分市场的领军企业,目前的出货量稳居世界前列,国内 500kV 以下的市场竞争中具有较强的领先地位, 500kV 超高压及特高压市场目前仍然以进口产品为主,公司产品的占有率正在持续提升,并在特高压领域不断取得新的进展。海外市场,公司已在东南亚市场取得重要进展,印尼工厂已初步完工,新加坡子公司正式运营,区域技术服务团队加速组建,显著增强了东南亚市场响应能力。在检修服务业务方面,公司具备原厂配件、原厂检修的优势,形成"产品+服务"双轮驱动模式。未来公司的目标仍是继续与国外品牌竞争国内超高压、特高压市场、海外市场以及继续拓展检修业务。

产品结构和毛利率

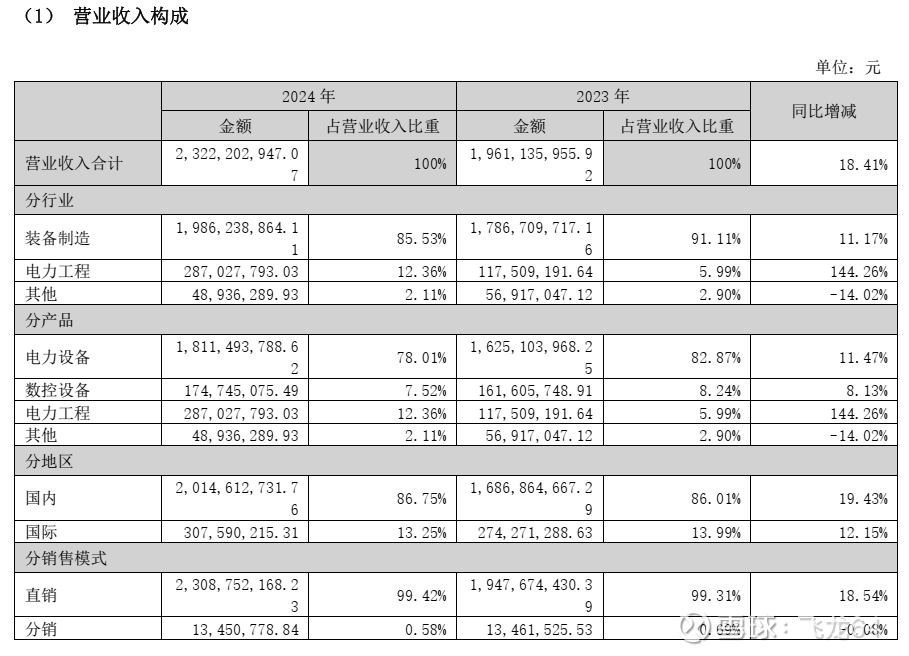

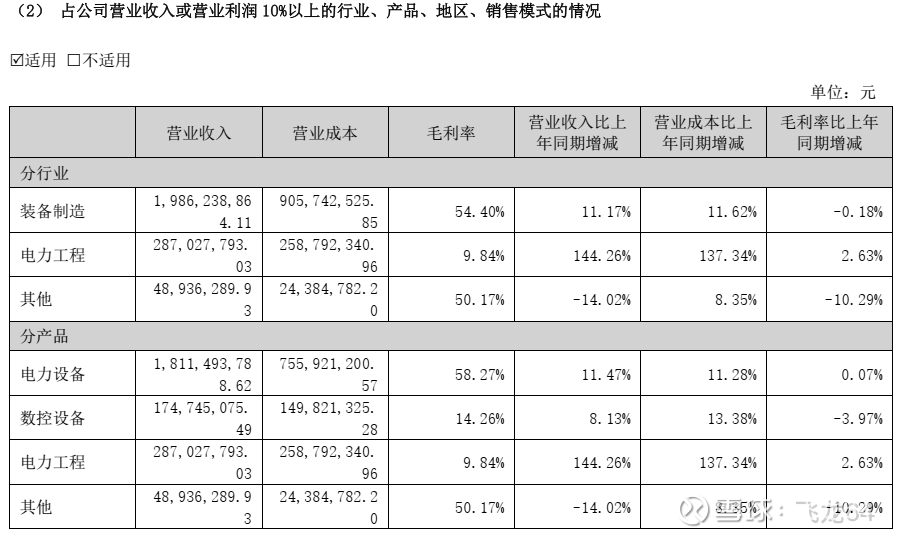

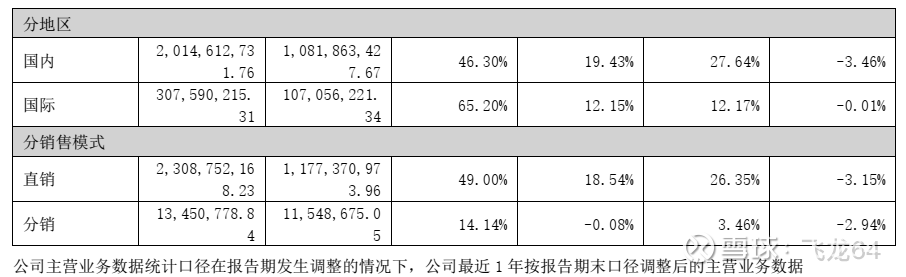

2024年,电力设备收入占比78.01%;数控设备和电力工程分别占比7.52%和12.36%。国外收入占比13.25%。公司电力设备毛利率较高为58.27%。

有息负债分析

2025年半年报,短期借款0.6亿,长期借款2.05亿,没有应付债券。公司货币资金12.69亿,应收票据1.14亿,应收账款8.83亿。应收款项融资1.33亿。流动资产远高于有息负债。公司财务健康。

2025年上半年营收,盈利情况

营业收入11.21亿,同比增加0.04%;归属上市公司股东净利润3.68亿,同比增长17.17%;归属上市公司股东扣非净利润3.61亿,同比增长22.76%;经营活动现金流净额3.18亿,同比减少35.28%。

半年加权平均净资产收益率10.87%,同比增长2.1%。净资产收益率优秀

估值

动态市盈率23.91;2024年归属净利润6.14亿,2024年前半年净利润3.15亿,一年滚动盈利6.14+3.68-3.15=6.67亿。滚动市盈率176.2/6.67=26.40。一年扣费滚动利润=5.82+3.61-2.94=6.49,扣费滚动市盈率176.2/6.49=27.15。估值稍微偏高。

未来业绩驱动因素

(1)国内用电量保持平稳增长。

(2)国内新能源消纳驱动行业升级。

(3)国内电网投资持续扩大。

(4)全球电力需求加速扩张,新兴经济体与高耗电场景成为核心驱动力。

(5)可再生能源主导电力结构转型加速。

(6)全球电网投资正加速增长。