专用设备公司,豪迈科技(002595)分析

公司为专用设备公司的龙头企业,主要业务为轮胎模具,收入占比接近50%。其余产品为大型零部件机械产品和机床产品。

公司业务

公司主要从事子午线轮胎活络模具的生产及销售、 大型零部件机械产品的铸造及精加工、机床装备相关产品 的研发、 生产和销售。

1. 轮胎模具:公司轮胎模具覆盖摩托车胎模具、 飞机胎模具、 乘用胎模具、 载重胎模具、 工程胎模具、巨型胎模具以及胶囊模具、 空气弹簧模具等。

公司主要定位于中高端市场, 目前在研发、 技术、 产能、 品种、 国际布局等方面具有明显的综合优势和竞争力。

公司快速推出高效节能模具、 电加热硫化机及电加热模具等新技术新产品, 节能减排助力可持续发展目标的达成, 综合竞争优势愈发明显。

2. 大型零部件机械产品:公司大型零部件机械产品是非标定制的工业中间产品, 根据客户相应产品参数设计铸造、加工完成, 主要为下游成套设备制造商提供配套, 公司该业务以风电、 燃气轮机等能源类产品零部件的铸造及精加工为主, 也涉及部分压铸机、 注塑机、 工程机械等领域。

公司同多家国内外行业头部知名企业建立长期战略合作关系, 主要有 GE、 三菱、 西门子、 东方电气、 上海电气、 中车、 哈电等, 并依靠强大的研发能力、 技术支持、 产品品质与工期保障, 多次获得客户“最佳供应商”等奖项。

3. 机床产品:公司机床产品覆盖多轴复合金切和激光机床、 机床功能部件等, 产品已应用于精密模具、汽车制造、 电子信息、 刀具加工、 教育、 能源、 半导体等行业, 拥有完整的研、 产、 供、 销、服体系, 可以为客户提供完整的工艺解决方案和一站式服务。

公司自成立之初, 便致力于机床装备的研发与制造, 成功自制电火花机床及三轴、 四轴、五轴机床等多种机型, 并大批量生产投入应用, 持续进行创新和产品升级迭代, 奠定了公司在轮胎模具行业及其他行业业务和产品的竞争优势。 基于多年机床自制研发的成功经验和技术积累, 公司机床产品在产品功能、 性能方面达到国内领先水平, 向国际先进水平看齐。

产品结构和毛利率

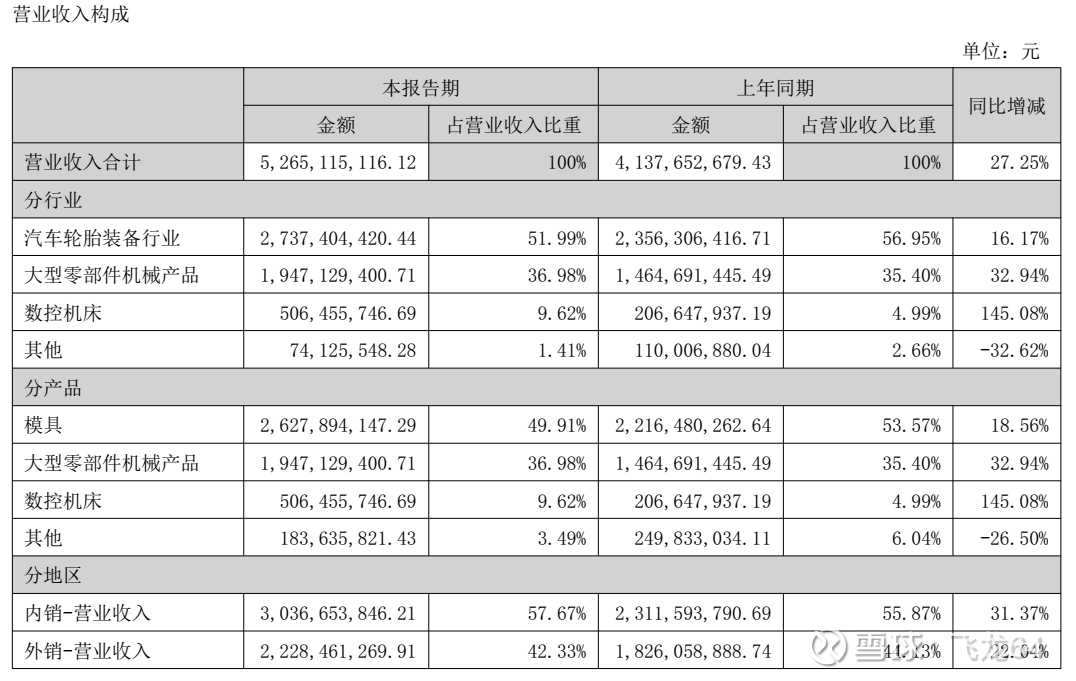

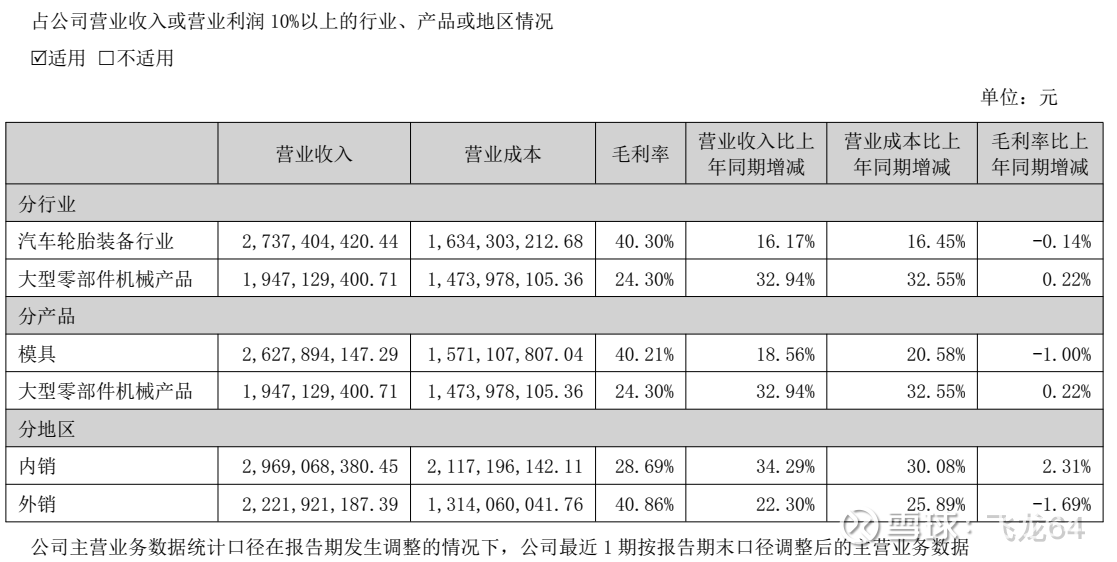

根据2025年半年报,公司汽车轮胎装备行业收入占比51.99%;大型零部件机械产品占比36.98%;数控机床占比9.62%。模具产品毛利率较高为40.21%;大型零部件机械产品为24.3%

有息负债分析

2025年半年报,没有短期借款,长期借款,应付债券等有息负债。公司货币资金12.81亿,交易性金融资产4.5亿,应收票据4.03亿,应收账款31.53亿,应收款项融资4,4亿。公司财务优秀,非常健康。

2025年上半年营收,盈利情况:

营业收入52.65亿,同比增加27.25%;归属上市公司股东净利润11.97亿,同比增长24.65%;归属上市公司股东扣非净利润11.60亿,同比增长27.82%;经营活动现金流净额-3.24亿,同比减少5.41%。

半年加权平均净资产收益率11.4%,同比增长0.83%。净资产收益率优秀。

估值

动态市盈率19.80;2024年归属净利润20.11亿,2024年前半年净利润9.60亿,一年滚动盈利11.97+20.11-9.60=22.48亿。滚动市盈率:474(市值)/22.48(滚动盈利)=21;扣费滚动盈利:11.60+18.87-9.08=21.39亿,滚动市盈率(扣费):474(市值)/21.39(扣费滚动盈利)=22。估值合理。