石油钻采专用设备制造公司,杰瑞股份(002353)分析

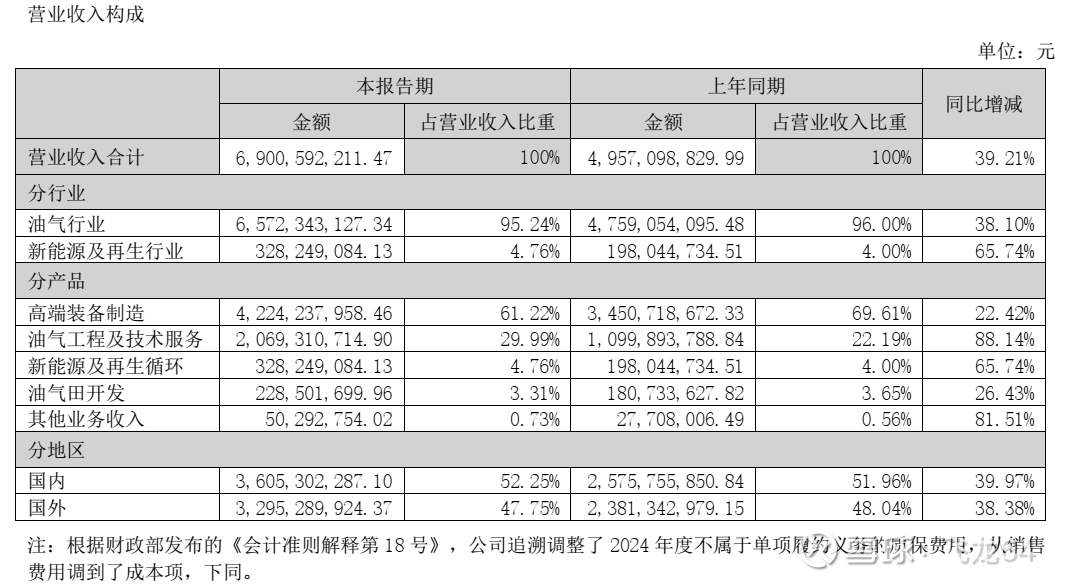

公司为石油钻采专用设备制造行业的龙头企业。从最初的配件贸易公司升级到优秀的油气设备公司,再拓展到油气工程及技术服务,延伸到环保业务, 2021 年公司确定“油气产业”和“新能源产业”双主业战略进入新能源领域, 2023 年公司开拓锂电池资源化回收业务,并在各领域持续研发创新不断突破,杰瑞的发展是一部技术创新变革的历史,创新与变革永远是杰瑞的主旋律,这是公司发展的优秀基因。2025年上半年油气行业收入占比95.24%。国外收入占比47.75%。

公司业务

公司从事的主要业务包括高端装备制造、油气工程及技术服务、油气田开发、新能源及再生循环等。

1、高端装备制造,包括钻完井设备、天然气设备、海洋工程设备、环境清洁设备、新动能设备(发电、储能)及配件业务等。作为全球领先的油气田成套装备制造商,公司能够向客户提供全套油气田开发解决方案,并基于非常规能源开发不断推出尖端产品。钻完井设备主要包括成套钻机、钻机配套设备、压裂成套装备、固井成套装备、连续油管成套装备、氮气发生及泵送设备等;天然气设备主要为气体增压设备、气处理设备等,公司压缩机组广泛应用于地下储气库注气和采气、天然气外输增压、天然气处理和加工、燃料气增压、煤层气集输、 LNG 液化工厂、调压站以及化工等领域;海洋工程设备方面,公司持续攻关钻研海洋工程装备领域,主要业务方向为 FPSO 核心橇块、甲板装备、水下装备,为客户提供定制化、一体化解决方案;新动能设备主要包括 6MW 级移动式燃气轮机发电机组、 35MW 级移动式燃气轮机发电机组、储能设备等,公司为客户提供以清洁能源为主体的新型井场电力系统解决方案。

2、油气工程及技术服务,主要为油气田勘探开发及地面工程建设提供一体化解决方案。其中油气工程主要专注于油气田地面工程、气处理及 LNG 工程及分布式能源等;油气技术服务主要包括智慧油田解决方案、地质及油藏研究服务、 钻完井一体化技术服务、油气田增产技术服务、采油技术服务、油气田运维管理服务等。

3、油气田开发,主要系公司持有的加拿大油气区块、伊拉克曼苏里亚气田开发产生的油气销售收入。

4、新能源及再生循环,主要涉及锂离子电池负极材料研发制造,锂电池、风电叶片、光伏组件的资源化循环利用及油泥处理、污泥减量化、土壤修复等环保服务、环保设备一体化解决方案。

公司的行业地位

公司是一家领先的高端装备提供商、油气工程及技术服务提供商,是一家正在快速发展的新能源绿色循环体系解决方案提供商。

产品结构和毛利率

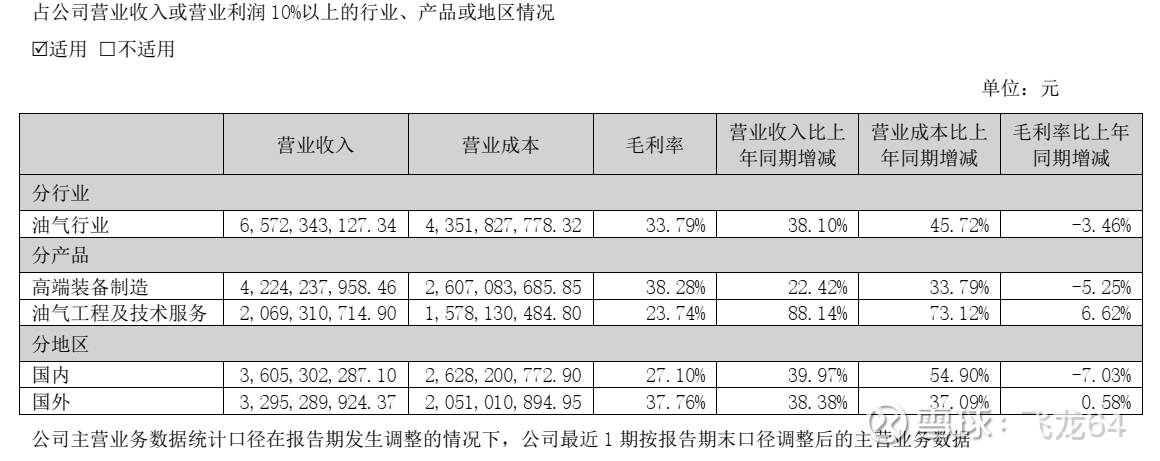

根据2025年半年报,分行业看,公司油气行业收入占比95.24%;分产品看,高端装备制造收入占比61.22%,油气工程及技术服务收入占比29.99%。国内收入占比52.25%,国外收入占比47.75%。油气行业毛利率为33.79%;高端装备制造毛利率较高为38.28%,油气工程及技术服务毛利率为23.74%;国外毛利率较高为37.76%,国内为27.10%。

有息负债分析

2025年半年报,短期借款10.10亿元,长期借款29.35亿元,没有应付债券。公司货币资金80.25亿,交易性金融资产25.04亿,应收票据7.95亿,应收账款67.40亿,应收款项融资0.58亿。公司财务健康。

2025年上半年营收,盈利情况:

营业收入69亿,同比增加39.21%;归属上市公司股东净利润12.41亿,同比增长14.04%;归属上市公司股东扣非净利润12.31亿,同比增长33.90%;经营活动现金流净额31.44亿,同比增加196.36%。

半年加权平均净资产收益率5.71%,同比增长0.19%。净资产收益率良好。

估值

动态市盈率22.97;市净率2.61。2024年归属净利润26.27亿,2024年前半年净利润10.88亿,一年滚动盈利12.41+26.27-10.88=27.8亿。滚动市盈率:570.3(市值)/27.8(滚动盈利)=20.5;扣费滚动盈利:

12.31+24.02-9.19=27.14亿,滚动市盈率(扣费):570.3(市值)/27.14(扣费滚动盈利)=21。估值合理。