从价值投资视角,对比平安/成都/招行,只选一只我选它

银行股现在整体都躺在地板上,很多朋友问三家热门银行怎么选:平安银行、成都银行、招商银行,到底哪个更符合价值投资,潜在收益空间更大?

结合我们收集的投资理念,价值投资就是:买股票就是买公司,要找低估值、高成长、有安全边际,拿得住睡得香。我们顺着这个思路捋一遍。

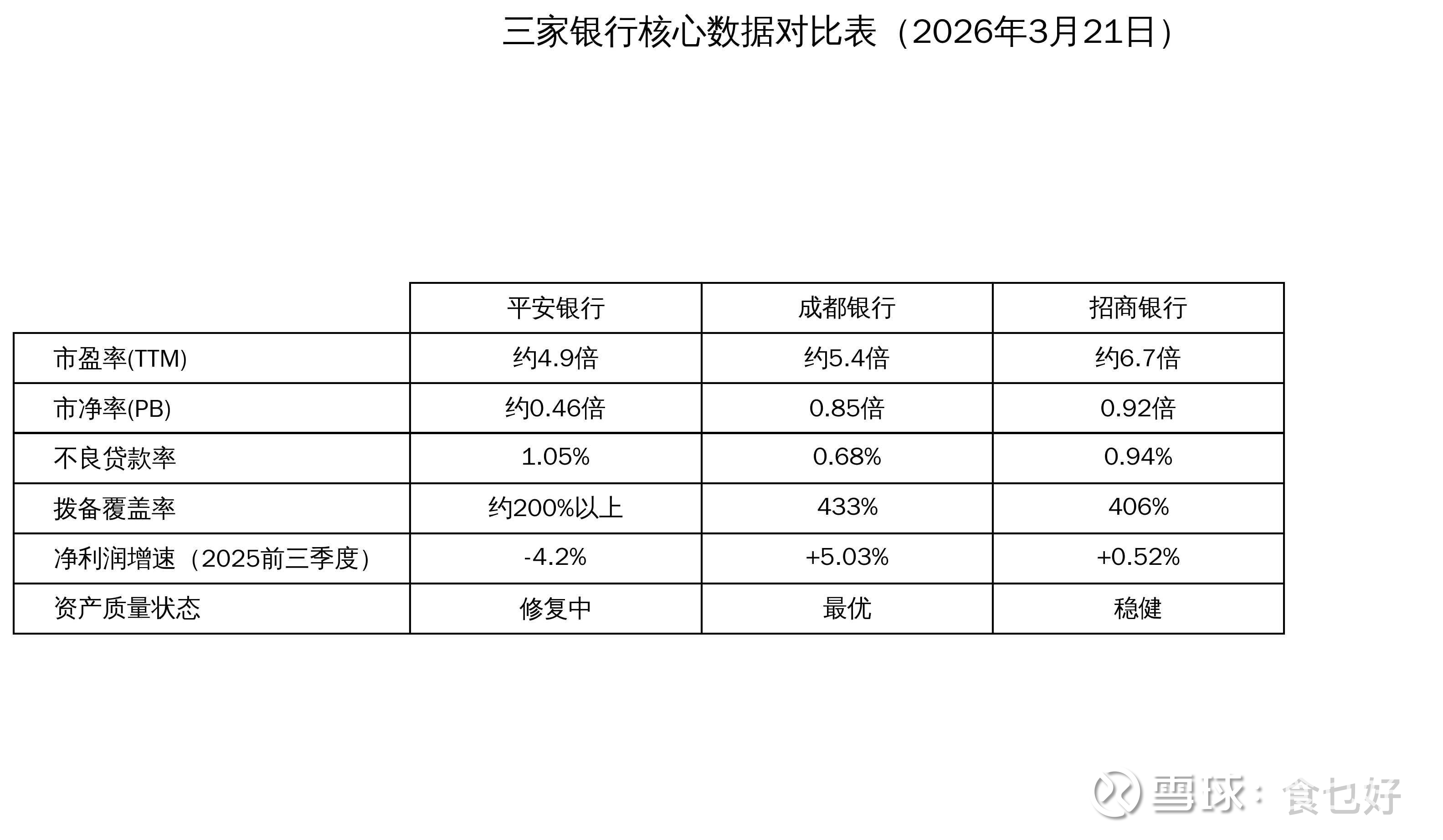

先看三家核心数据(2026年初)

顺着价值投资逻辑对比

1. 安全边际:谁的估值更便宜?

安全边际就是用6毛钱买1块钱的东西,三家都破净,平安银行PB才0.46,破净幅度最大,但这个折价是市场对平安零售转型过去出险的风险溢价,属于"便宜有便宜的道理"。

成都银行PB 0.85倍,本身资产质量行业最优,不良率才0.68%,拨备覆盖率433%,没有坏账包袱,对比招行0.92倍PB,估值还是便宜,而且资产质量比招行还好,悲观预期已经跌透,安全垫足够厚,完全符合安全边际原则。

2. 公司质量:谁的成长性和盈利能力更好?

价值投资进化到巴菲特后期,已经从"捡烟蒂"变成"合理价格买优秀公司",现在三家里面,成都银行的成长性依然领先:

虽然近年行业整体增速放缓,2025前三季度净利润增长5.03%,明显好于平安(-4.2%)和招行(+0.52%),长期看依托成渝经济圈红利,增速还是会领先另外两家;

不良率才0.68%,拨备覆盖率433%,这意味着什么?坏账储备能覆盖4倍多风险,资产质量硬得不得了,未来可以持续释放利润,根本不用担心风险爆发;

背靠成渝经济圈,2026年固投破万亿,本地龙头直接吃红利,对公存款成本才1.2%,天然优势,业绩增长确定性非常强。

平安银行现在还在零售转型出清后期,业绩还在修复,招行确实是零售龙头,但已经给了龙头溢价,估值高增速几乎停滞,性价比不如成都。

3. 能力圈:是不是简单易懂?

成都银行的业务非常清晰:就是吃成渝经济圈的增长红利,区域内信贷需求足,资产质量优,模式简单到普通投资者都能看懂。

为什么我更偏好成都银行?

站在价值投资角度,我们要的就是:低估值+高成长+够安全+逻辑清晰。成都银行刚好全部命中:

估值够便宜,跌破净资产,安全边际足够;

虽然近年增速逐步放缓,2025前三季度净利润增长5.03%,但在银行板块里仍然好于平安(负增长),长期看依托区域红利,增速还是会领先招行平安;

资产质量够硬,拨备覆盖率超400%,风险已经充分计提;

区域红利明确,成渝发展不是短期概念,是长期持续的增长引擎。

至于风险,成都银行作为区域城商行,波动确实会比股份制银行大一点,但从长期来看,低估值+高成长就是最大的安全边际。就算短期下跌,你拿着每年还有差不多2%的股息,比存款高,一边拿分红一边等估值修复,心态完全稳得住。

最后说一句

现在A股很多银行股都很便宜,但便宜不是买入的唯一理由,要找便宜又好的。三家里面,成都银行就是那个"用6毛钱买1块钱优秀公司"的标的,符合价值投资的核心要求,我愿意拿着收分红等增长。

$成都银行(SH601838)$ $平安银行(SZ000001)$ $招商银行(SH600036)$

本文仅为个人投资思考,不构成投资建议,投资有风险,入市需谨慎。