近期门槛最低的新股,锦华新材申购解读

大家好,我是量子熊猫。

开头推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文,并且没那么严可以发全文。

新股考察要素说明:

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:行业热度。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

锦华新材(920015):

企业基本情况:

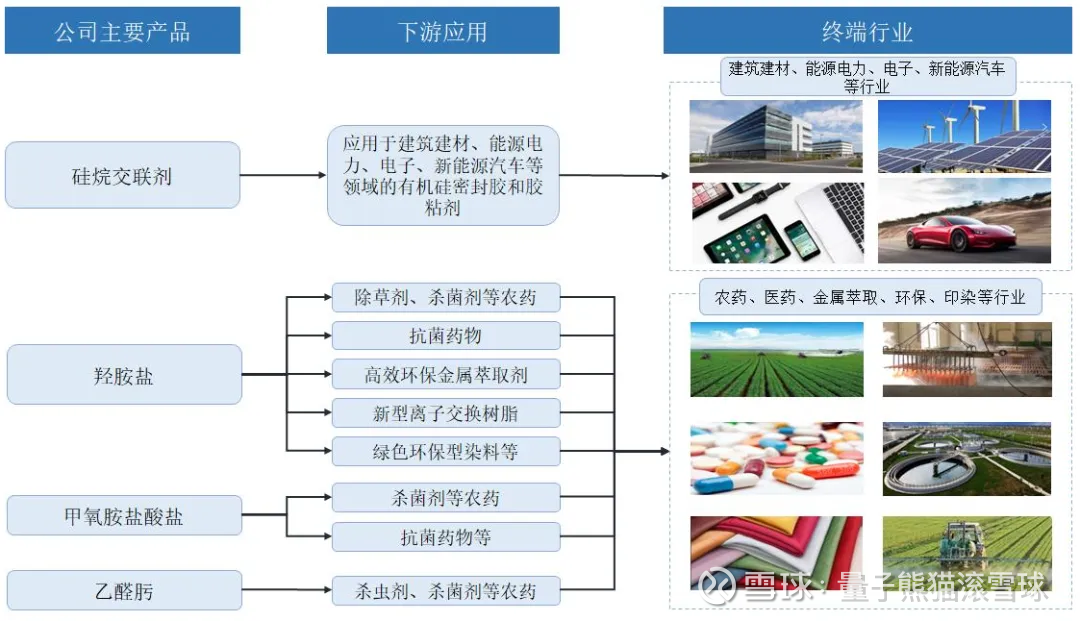

全称“浙江锦华新材料股份有限公司”,主营业务为酮肟系列精细化学品的研发、生产和销售。

主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等。

公司硅烷交联剂产品主要作为关键原料用于生产有机硅密封胶和胶粘剂,终端产品广泛应 用于建筑建材、能源电力、电子以及新能源汽车等其他领域,为国家战略性新兴产业中新材料领域的重点产品;

公司羟胺盐产品主要用于生产广谱高效低毒农药和抗菌药物、高效环保金属 萃取剂、新型离子交换树脂和绿色环保型染料;

公司甲氧胺盐酸盐产品主要用于生产广谱高效低毒农药和抗菌药物;

公司乙醛肟产品主要用于生产广谱高效低毒农药。

营业收入主要来源于硅烷交联剂,营收占比在50%左右。

对应行业为化学原料和化学制品制造业,可比上市企业为江瀚新材(603281)、晨光新材(605399)。

业绩情况:

公司预测2025年度营业收入、归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润分别为106,281.51 万元、19,939.48万元和 19,625.79万元,较上年同期分别下降14.25%、5.47%和4.65%。

2024年营业收入1,239,481,502.14元,2023年营业收入1,114,509,155.29元,2022年营业收入993,973,796.86元,年复合增速为11.67%。

2024年扣非归母净利润205,832,429.59元,2023年扣非归母净利润172,808,060.88元,2022年扣非归母净利润78,417,484.12元,年复合增速为62.01%。

具体毛利率方面,2022年到2024年主营业务业务毛利率分别为17.87%、27.73%、28.02%。

跟可比公司对比处于一般水平。

从公司基本面看,行业一般,业绩还行,今年下降主要是行业周期原因。

从发行角度看,发行价格一般,发行市盈率一般。

整体质地比较一般,给大家算中签金额,测算结果如下:

因为公式重新做了优化,具体就不贴出来了,直接给大家个汇总表,里面标红的就是这次可能性最大的,保守的话建议金额再往上加一档,为避免颗粒无收建议尽量1+1。

这货属于质地一般,门槛低且量大管饱,资金量按超顶格8000万再加10%算。

打新评级:积极,个人操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看~