海安集团申购解读

大家好,我是量子熊猫。

今晚鹅厂(腾讯)发布三季度财报,先让元宝自己点评下他爹的表现,结果非常无损的就直接get到了熊猫的意思,每次换新花样使用总会有点意外小惊喜。

主要财务表现上图已经列出来了,熊猫稍微补充一下,营收1929亿元和利润631亿元都是两位数高增长,并且还都大幅超过了市场预期的1888亿元和558.8亿元。

毛利增长22%,毛利率也从53%提升至56%,拆分来看:

增值业务同比增长23%,毛利率从57%提升至61%,主要因为自研游戏带动;

营销服务同比增长29%,主要因为视频号和微信搜一搜高毛利广告占比提升带动,毛利率从53%提升到了57%,这就是AI的威力;

金融科技和企业五福毛利同比增长15%,毛利率从48%提升至50%;

另外三季度研发支出228.2亿元,同比增长28%,创了历史新高,主要为员工成本上涨以及人工智能项目基础设施投资,前三季度累计研发支出619.83亿元,妥妥的高举大高。

除了财务表现外,业务上熊猫最关心的是AI应用新业务的情况,其中最主要的就是元宝,结果三季报因为披露信息有限,只简单的提到了利用元宝丰富了微信的功能,同时拓展了更多应用,倒是后面电话会议说的更多一些。

目前看到公开信息是元宝已经接入了数十个微信应用,熊猫目前自己在用的是“元宝+IMA+腾讯会议+腾讯文档+微信”,大部分功能都能做到丝滑的无缝衔接,从开始试用到弃用再到现在捡回来重新用,希望继续快速迭代让AI真正的通过应用给用户用起来。

最近还听到一条信息,说阿里园区某栋楼某几层正在封闭办公,就是准备憋出一个“千问APP”,第一步会先接入淘宝购物,后面会再拓展更多的应用场景,其实之前阿里其实也用自己大模型做过一个对话APP叫“通义”,现在终于意识到问题和危机了...

其他业务方面,增值业务整体营收同比增长16%,本土游戏收入同比增长15%,《三角洲行动》流水进入了前三是主要带动,同时《无畏契约》首月月活和流水排名国内第一,长青游戏《王者荣耀》和《和平精英》继续保持高增长,国际游戏收入同比增长43%。

营销服务整体同比增长21%,主要因为AI驱动带动了广告曝光量和用户参与度的提升,本季度所有行业投放量都有增长。

金融科技及企业服务同比增长10%,其中企业服务主要收到AI云服务的需求增长以及微信小店交易额增加的带动。

最后让元宝把财报的电话会议纪要工作了总结,截取了熊猫最关心可能也是大家最关心的点如下:

AI战略进展与生态建设:

管理层多次强调,对人工智能(AI)的战略投入正逐步进入“变现阶段”,为业务带来实际助益。

技术底座升级:混元大模型的复杂推理能力持续提升,其图像生成模型在国际权威榜单上排名第一。

公司正在招募顶尖研究人才,并优化基础架构以支持更大规模的训练。

应用生态打通:AI原生应用“元宝”已与微信、腾讯会议等数十款核心产品深度集成。例如,微信公众号/视频号评论区的元宝总结功能深受用户喜爱,既服务了用户,也为元宝带来了新用户。

提升运营效率:AI的应用不仅体现在广告、游戏内容生成等收入端,也带来了编程、视频制作等内部的效率提升。

管理层展望与问答精选:

资本支出策略:针对分析师关于资本支出是否过于保守的疑问,管理层表示当前GPU资源充足,能满足内部需求。2025年总资本支出金额将高于2024年,但占收入的比例会低于此前指引,这主要反映了AI芯片可用性的变化,而非战略转向。

微信的AI未来:管理层勾勒了微信的长期愿景——最终将发展成为一个强大的“AI智能体”(AI Agent)。它能够理解用户意图,并调动微信内丰富的通信、内容、小程序和支付生态,帮助用户完成任务。

费用与效率:当前研发费用的增长主要源于对AI的投资。AI带来的效率提升目前更多体现在收入和毛利端。公司几年前已完成大规模组织优化,应用AI的核心目的是让团队创造更多价值,而非单纯削减成本。

发完财报腾讯终于又可以开始回购了,腾5.5亿天天见。

今晚央行还发了金融数据,篇幅原因后面再聊了。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年11月14日可申购新股分析

海安集团(001233):

企业情况:

全称“海安橡胶集团股份公司”,主营业务为巨型全钢工程机械子午线轮胎的研发、生产与销售。

公司主要产品为巨型全钢工程机械子午线轮胎,并为客户提供矿用轮胎运营管理服务。

行业内通常将标准轮辋直径在 49 英寸及以上、承载量在 90 吨及以上车辆使用的轮胎称为巨型工程机械轮胎。

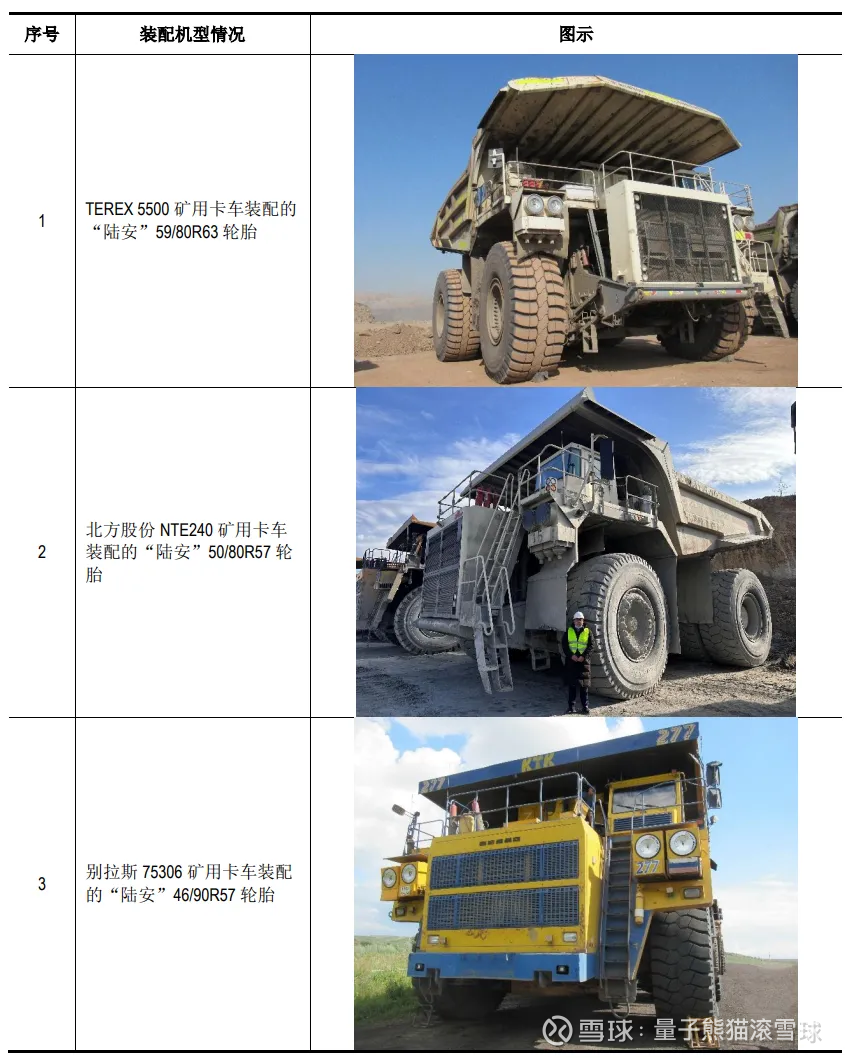

公司部分规格产品在矿用卡车上的装配情况如下:

公司主要客户包括国内外知名矿业公司、矿山机械主机厂商、采矿服务承包商以及轮胎贸易商,部分核心客户如下:

业务主要是巨型工程车用的轮胎,很好理解就不具体说了。

具体营收方面,主要营收来自于全钢巨胎销售,营收占比超过70%。

对应行业为橡胶和塑料制品业,可比上市企业分别为风神股份(600469)、赛轮轮胎(601058)。

发行情况:

深主板发行,由国泰海通证券主承销,东方证券联席主承销,新发行市值22.32亿元,发行后总市值89.27亿元,发行价格48.00元,发行市盈率13.94x,顶格申购需要14.5万元市值。

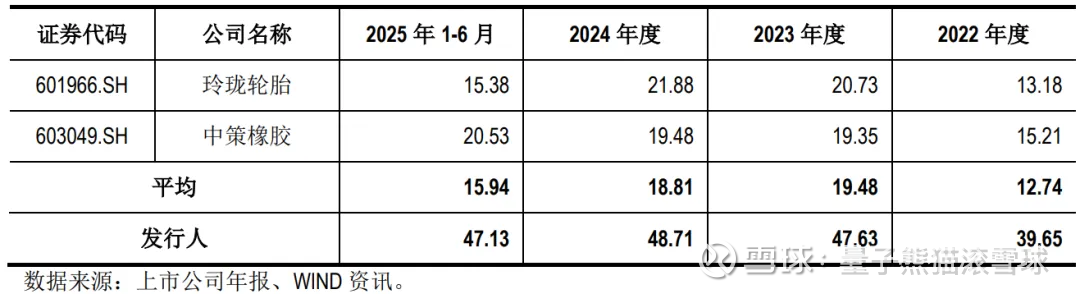

对比橡胶和塑料制品业PE-TTM为26.38x,风神股份PE-TTM为22.61x,赛轮轮胎PE-TTM为14.43x。

业绩情况:

2025年1-9月实现营业收入为161,862.50万元,同比变动-4.77%;

扣除非经常性损益后归母净利润为43,488.61万元,同比变动9.16%。

2024年营业收入229,989.30万元,2023年营收225,052.47万元,2022年营收150,829.91万元,年复合增速23.48%;

2024年扣非归母净利润64,056.30万元,2023年扣非归母净利润63,924.13万元,2022年扣非归母净利润31,872.19万元,年复合增速41.77%。

2022-2024年营收和利润增速都很高,然后到205年前三季度营收和利润双双下滑。

参考招股说明书解释,主要因为俄罗斯部分煤矿客户因煤炭价格低迷且西伯利亚铁路运力紧张,开采量阶段性减少,因此将部分轮胎采购计划延后,但此影响为暂时性影响,随着四季度采暖季到来,预计第四季度将恢复正常采购。同时9月份台风偏多,部分船期延后,公司当期发货量有所减少,预计四季度发货恢复正常。

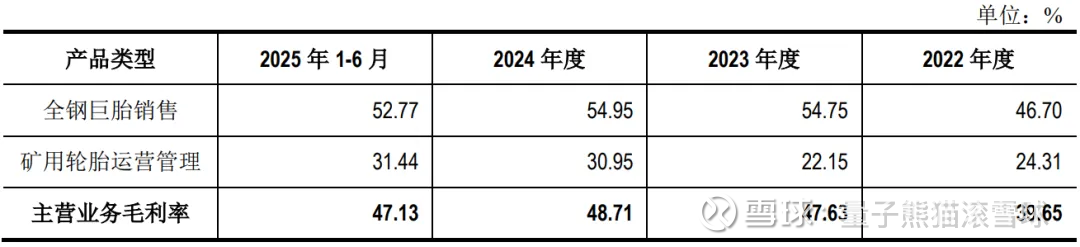

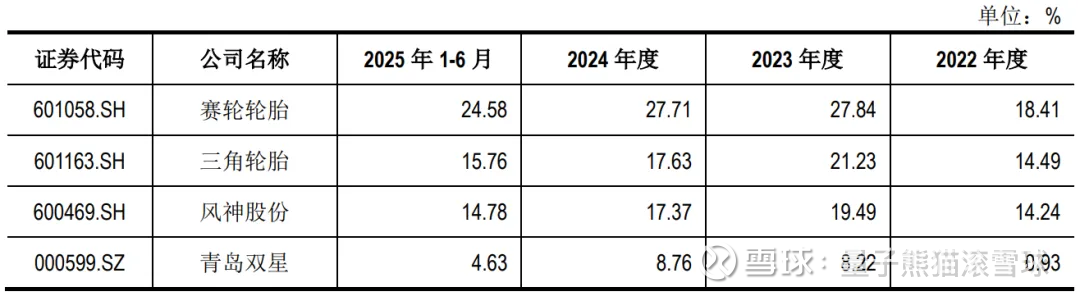

具体毛利率方面,2022年到2025年主营业务毛利率分别为39.65%、47.63%、48.71%和47.13%。

跟同业对比来看,处于很高水平。

行业概念一半,业绩除了今年阶段性原因下滑外都还不错,并且预计4季度会恢复正常。

从发行情况看,深主板发行,发行价格较高,发行规模较大,发行市盈率一般。

没啥问题,冲就完了。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~