百奥赛图申购解读

大家好,我是量子熊猫。

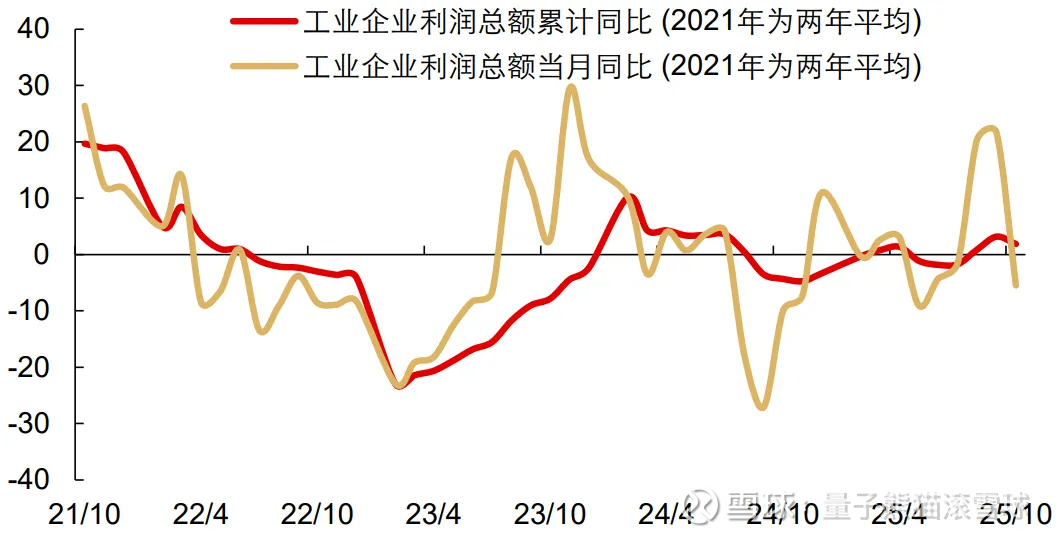

统计局公布1-10月份全国规模以上工业企业实现利润总额59502.9亿元,同比增长1.9%,但如果单独看10月份利润总额同比增速是-5.5%,环比下滑了20.9个百分点,这个水跳的比大A可猛太多了。

如果把去年高基数考虑进来,以两年平均增速看,10月工业利润累计同比增速两年平均为-1.2%,对比8月和9月的0.7%和-0.2%也都在加速下滑。

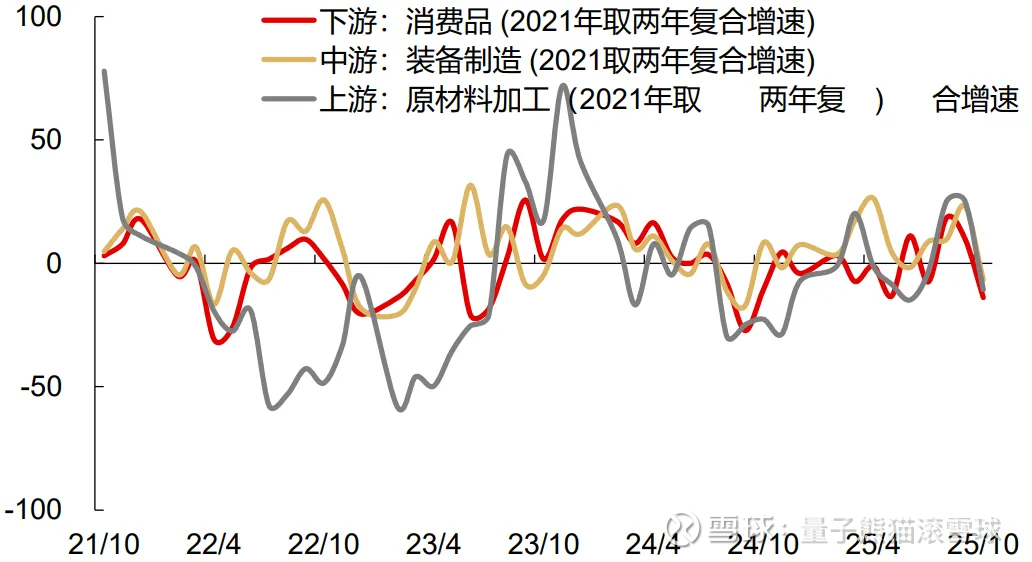

分行业大类看,采矿业利润同比降幅收窄至-12.0%,制造业利润同比增速回落至-9.2%,公用事业利润同比增速回落至1.8%,也是唯一继续为正的独苗。

如果把制造业拆分成上下游行业看,10月上游原材料制造业利润当月同比增速大幅下滑至-10.7%,对比上个月是+111.7%,其中只有色金属冶炼及压延加工业利润保持同比正增长,黑色金属冶炼及压延加工业、石油煤炭及其他燃料加工业利润同比降幅收窄,其他行业利润均同比转负;

10月中游装备制造业利润当月同比增速大幅下滑至-3.9%,对比上个月为+24.9%,其中汽车制造、计算机、通信和其他电子设备制造业利润同比增速持续为正,其他中游装备制造类行业,如电气机械及器材制造业、运输设备制造业、专用设备、通用设备制造业利润同比增速全部转负;

10月下游消费品制造业利润当月同比增速大幅下滑至-25.3%,对比上个月为+4.8%,其中农副食品、烟草制品、纺织、木材、家具制造等多数消费品行业利润增速均大幅回落且处在亏损阶段,只有食品制造、酒饮料和精制茶制造业、造纸业利润同比增速为正。

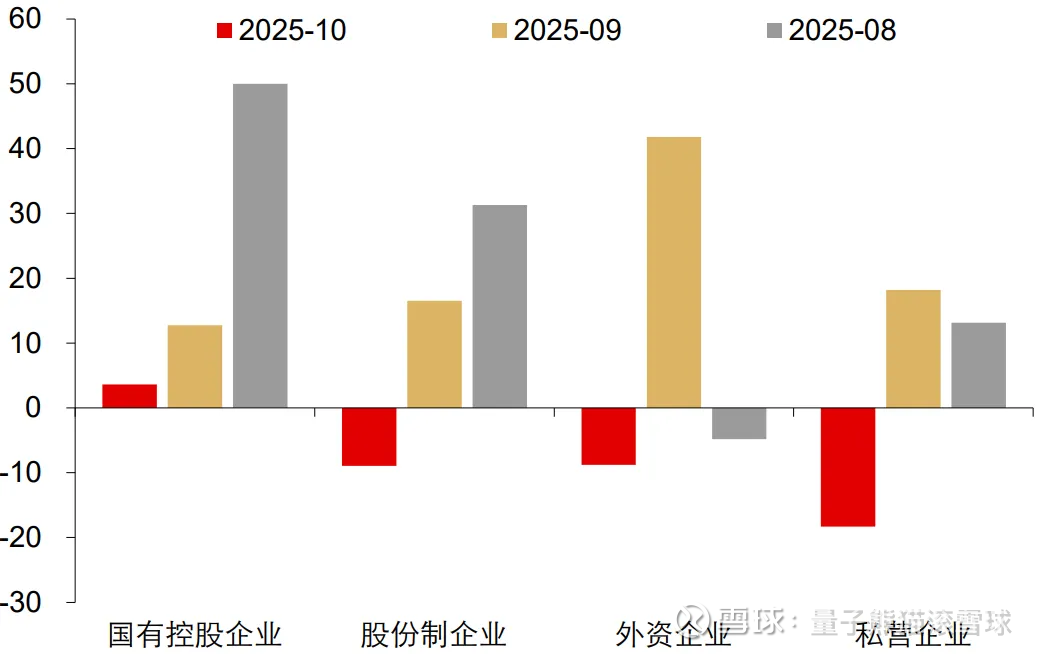

按企业类型看,10月国有控股企业利润增速从9月的12.8%下降至3.6%,私营和外资企业利润同比增速则是从9月的18.2%和41.8%大幅跳水至-18.3%和-8.8%。

发生了什么熊猫也不知道,也不敢总结,反正下滑肯定是因为内需和外需出了问题,也可能就是因为KPI已经无压力达成干脆先主动泄洪,除了噫吁嚱外没啥好说的了。

1,昨晚刚说完万科结果就自己就连夜自爆了,昨天晚上万科在上海清算所发了个公告,将召开债权人会议讨论“22万科MTN004”的展期事项(这个债券余额20亿元,本金兑付日是2025年12月15日),所谓展期就是摊牌目前没钱还了,讨论下能不能先给利息本金晚点再还,或者甚至利息也晚点再还,再或者实在不行债转股...

可问题是万科可不止这么一个债券,今年12月要到期两个“22万科04”和“22万科05”就20+37共57亿元,查了下第三方统计的数据,万科目前共有16笔存续债券规模合计217.98亿元,其中将在一年内到期的债券有8笔,规模157.53亿元...再加上自己每年还亏几百个亿(2024年和今年前三季度分别亏损494.8亿元和280.2亿元),还有被标普、穆迪等国际信用评级机构下调到CCC等级,基本再公开融资无望。

雪上加霜再加冰雹,本来昨天还“微跌”的万科今天开始加速下杀,收盘跌了7.13%,市值只剩652亿元,2018年1月巅峰市值4379.75亿元还曾经冠绝全球房地产上市企业...至于万科债券就更为惨烈,“21万科02”跌超70%,“21万科06”跌超23%,“23万科01”跌超32%,“22万科02”跌超21%...

恒大代表了民企出清,万科代表了行业出清,除了噫吁嚱外也也没啥好说的了。

2,最近老是忘记说港股新股,明天乐摩科技和金岩高岭新材全部都是全员抽签的抢手货,熊猫自己准备现金各一半摸一摸抽个奖,如果想中签率高点的可以融资梭哈一只,但如果单只现金不到10万就不建议融资了。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年11月28日可申购新股分析

百奥赛图(688796):

企业情况:

全称“百奥赛图(北京)医药科技股份有限公司”,主营业务为临床前CRO以及生物技术服务。

公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的RenMice全人抗体小鼠平台(包括RenMab、RenLite、RenNano、RenTCR以及 RenTCR-mimic 多个系列)针对人体内近千个潜在药物靶点进行规模化药物发现与开发(以下简称“千鼠万抗”),并将有潜力的抗体分子对外转让、授权或合作开发。

公司自主开发的RenMab小鼠为全球范围内人源化程度最高的小鼠平台之一,可产生多样性丰富且亲和力高的抗体分子。报告期内,公司与全球前十大制药企业(以2024年度销售收入计算)均建立了合作关系,所提供的产品及服务受到了医药领域客户及合作伙伴广泛的认可。

a,基因编辑服务:

基于自主开发的基因编辑技术(如ESC/HR、CRISPR/EGE等),为客户提供定制化的基因编辑动物模型(如小鼠、大鼠)和细胞系模型的开发服务。

b,创新模式动物销售:

通过规模化繁育和供应自主开发的基因编辑动物模型(如靶点人源化小鼠、免疫缺陷小鼠等),满足科研和药物研发需求。

c,临床前药理药效评价服务:

利用自有动物模型和平台,为药企提供药物体内外药效、药代动力学等临床前研究服务。

d,抗体开发:

依托全人源抗体小鼠平台(RenMice系列),开展“千鼠万抗”计划,规模化发现和开发抗体药物分子,通过转让、授权或合作开发实现商业化。

主要业务是通过基因编辑技术提供包括小鼠样本销售、药效评价和抗体开发等业务。

具体营收方面,主要营收来自于模式动物销售,营收占比44%。

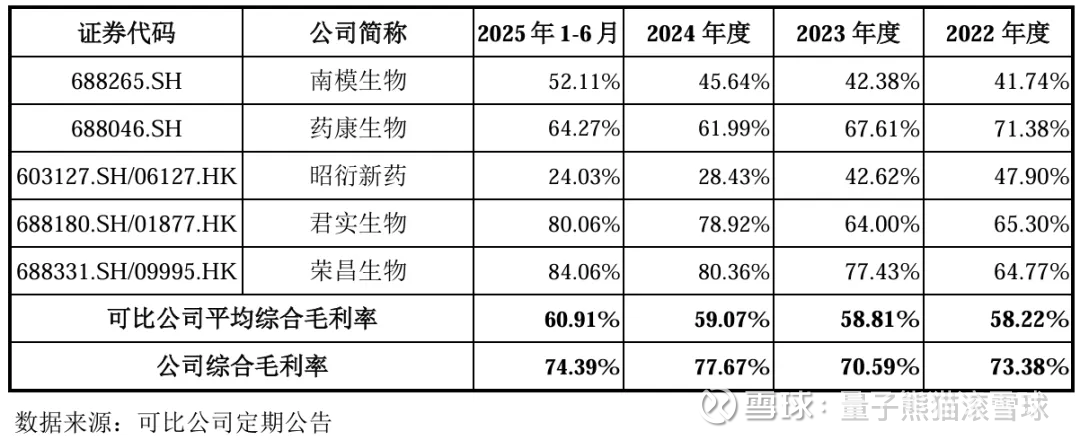

对应行业为研究和试验发展行业,可比上市企业分别为南模生物(688265)、药康生物(688046)。

发行情况:

科创板发行,由中金公司主承销,新发行市值12.67亿元,发行后总市值119.23亿元,发行价格26.68元,发行市盈率519.12x,顶格申购需要7.5万元市值。

对比研究和试验发展行业PE-TTM为39.31x,南模生物PE-TTM为67.54x,药康生物PE-TTM为56.86x。

业绩情况:

2025年1-9月,公司实现营业收入94,088.13万元,较去年同期增长59.50%;

实现扣非归母净利润5,777.07万元,较去年同期增长15,490.26万元,实现扭亏为盈。

2024年营业收入98,045.39万元,2023年营收71,691.18万元,2022年营收53,388.08万元,年复合增速35.52%;

2024年扣非归母净利润2,296.80万元,2023年扣非归母净利润-40,465.41万元,2022年扣非归母净利润-66,250.89万元,2024年扭亏为盈。

2022-2024年营收增速很高,利润扭亏为盈,然后到2025年营收继续高增长增长,利润也在扩大。

参考招股说明书解释,主要原因系公司继续加大海外市场开拓,同时国内生物医药企业释放更多研发需求,带动业务较去年同期均有较大幅度的增长。

具体毛利率方面,2022年到2025年主营业务毛利率分别为73.40%、70.60%、77.68%以及74.39%。

跟同业对比来看,处于较高水平。

行业概念不错,业绩也很不错。

从发行情况看,科创板发行,发行价格一般,发行规模一般,发行市盈率因为刚扭亏为盈高也算正常。

没啥毛病,冲就是了。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~