纳百川申购解读

大家好,我是量子熊猫。

今天是备用号发文的第一天,距离“量子熊猫”号出小黑屋(1月3日)还有27天。

先说几个重要的消息,第一个是周六证监会主席出席中国证券业协会第八次会员大会,发表主题为《加快打造一流投资银行和投资机构 更好助推资本市场高质量发展》演讲,里面提到不少能看懂且重要的干货:

开头先是肯定了当前证券市场的表现,A股市场总体稳健活跃,总市值超过100万亿元,实现了量的合理增长和质的有效提升。

接着重点是后面提出的使命:

1,要服务好投资者、助力居民资产优化配置,当前我国居民资产中股票基金等资产合计占比约15%,大致相当于美国30年前水平。伴随经济和人口结构等环境变化未来潜力巨大;

(继续引导居民资产在资本市场的配置比例提升)

2,要打造一流投资银行和投资机构,把好IPO的入口关到全程护航,并且进一步强化跟投资者利益绑定;

(第一句之前其实也一直在提,主要后面是券商IPO赚一波就跑和基金旱涝保收不可取)

3,为了帮助行业提升,监管政策上将着力强化分类监管、“扶优限劣”,对优质机构适当“松绑”,进一步优化风控指标,适度打开资本空间和杠杆限制,提升资本利用效率;

(后一句“杠杆”两字潜力巨大,不过基本不可能会重蹈2015年那种全面配资大水牛,关键还是重点行业融资线到线甚至点到点)

4,对于加密资产等新业态要审慎对待,看不清管不住的坚决不展业;

随后就看到消息说《基金管理公司绩效考核管理指引》征求意见稿已经下发,征求意见稿强化业绩考核,盈利比等指标,多处实现挂钩,具体要求:

1,高管、基金经理跟投比例均需提升,基金公司董事长、高管等当年全部绩效薪酬应不少于30%购买本公司基金;

2,基金经理绩效薪酬与基金业绩强挂钩,过去三年产品业绩低于业绩比较基准超过十个百分点且基金利润率为负的,其绩效薪酬应当较上一年降幅不得少于30%;

低于业绩比较基准超过十个百分点但基金利润率为正的,绩效薪酬应当下降;

低于业绩比较基准不足十个百分点且基金利润率为负的,绩效薪酬不得提高;

显著超过业绩比较基准且基金利润率为正的,绩效薪酬可以适当提高;

另一个是周五金融监管总局发布《关于调整保险公司相关业务风险因子的通知》:

保险公司持仓时间超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27;

保险公司持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36;

所谓风险因子简单理解就是提升仓位,比如之前用了100亿额度投资沪深300,其中有30亿是作为备用金,现在下调后只用留27亿,剩下3亿放出来继续加仓,所以可以简单理解险资仓位直接从70%提升至73%,看到有机构测算如果新释放的资金全部用来加仓估计能有1086亿元的增量资金。

第一个利好新质生产力的成长板块,后二个利好中字红利特别银伟达,两条主线还是很清晰且有持续性的,特别基金业绩考核不排除有部分有追求的基金经理会去搞超额收益,但熊猫相信绝大多数都是只想混吃大锅饭直接买沪深300或者红利只拿个基本工资。

虽然现在市场行情比较割裂,但也不得不说这届村长确实看得到问题且能干实事。

1,港股上周4只新股2只上市2只开了暗盘,其中遇见小面和天域半导体首日收跌27.84%和30.17%,暗盘纳芯微跌9.22%,卓越睿新涨30.52%。

上周分析4只优先级从高到底分别是卓越睿新>遇见小面>天域半导体>纳芯微”,原计划都不打,后面周二看到行情回暖决定打卓越睿新,目前看来港股新股这碗技术饭还是能继续吃的。

2,A股新股摩尔线程首日收涨425.46%,一签盈利24.3万。

紧跟着发行的国产AMD沐曦股份中签率0.033489%,对比之前摩尔线程是0.036351%,前者发行量967万股,后者1680万股差了将近一倍,结果中签率差不多,故意热度不够很多人忘了点申购了,有没有中签的小伙伴冒个泡。

3,本周市场表现:

上证指数+0.37%,对比上周+1.40%;

深证成指+1.26%,对比上周+3.56%;

创业板指+1.86%,对比上周+4.54%;

科创50指数-0.08%,对比上周+3.21%;

恒生指数+0.87%,对比上周+2.53%;

恒生科技指数+1.13%,对比上周+3.77%;

资金面上,本周两市日均成交量1.68万亿,对比上周1.73万亿继续缩量,两融余额截止这周四是24830亿,对比上周24720亿回升了一点,南向资金周累计净流入113.49亿,对比上周的198.41亿继续缩水,不过继续不离不弃连续29周净流入。

4,美国商务部周五公布的一份关键通胀指标显示9月份通胀率低于预期。这份报告因政府停摆而延迟发布,随后市场预期美联储12月降息25个基点的概率提升至87.2%。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年12月8日可申购新股分析

纳百川(301667):

企业情况:

全称“纳百川新能源股份有限公司”,主营业务为新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售。

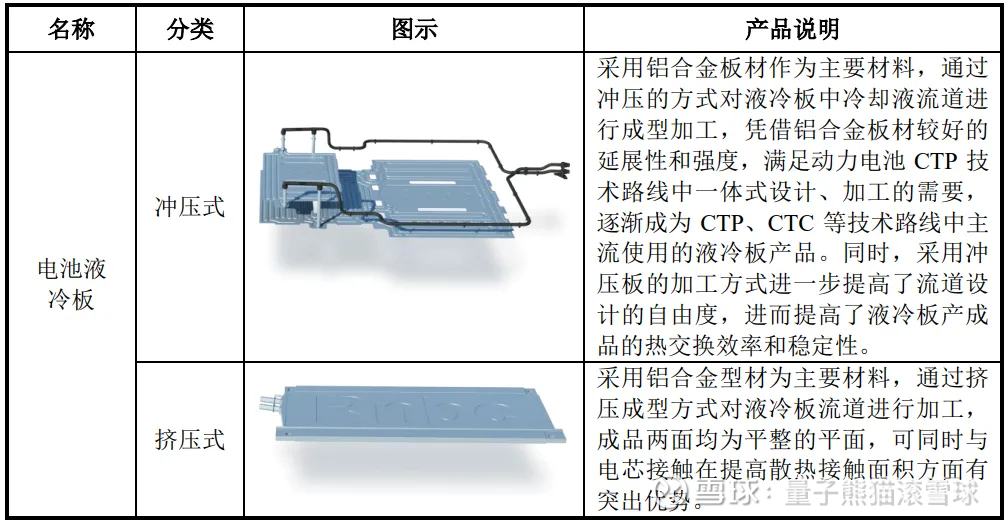

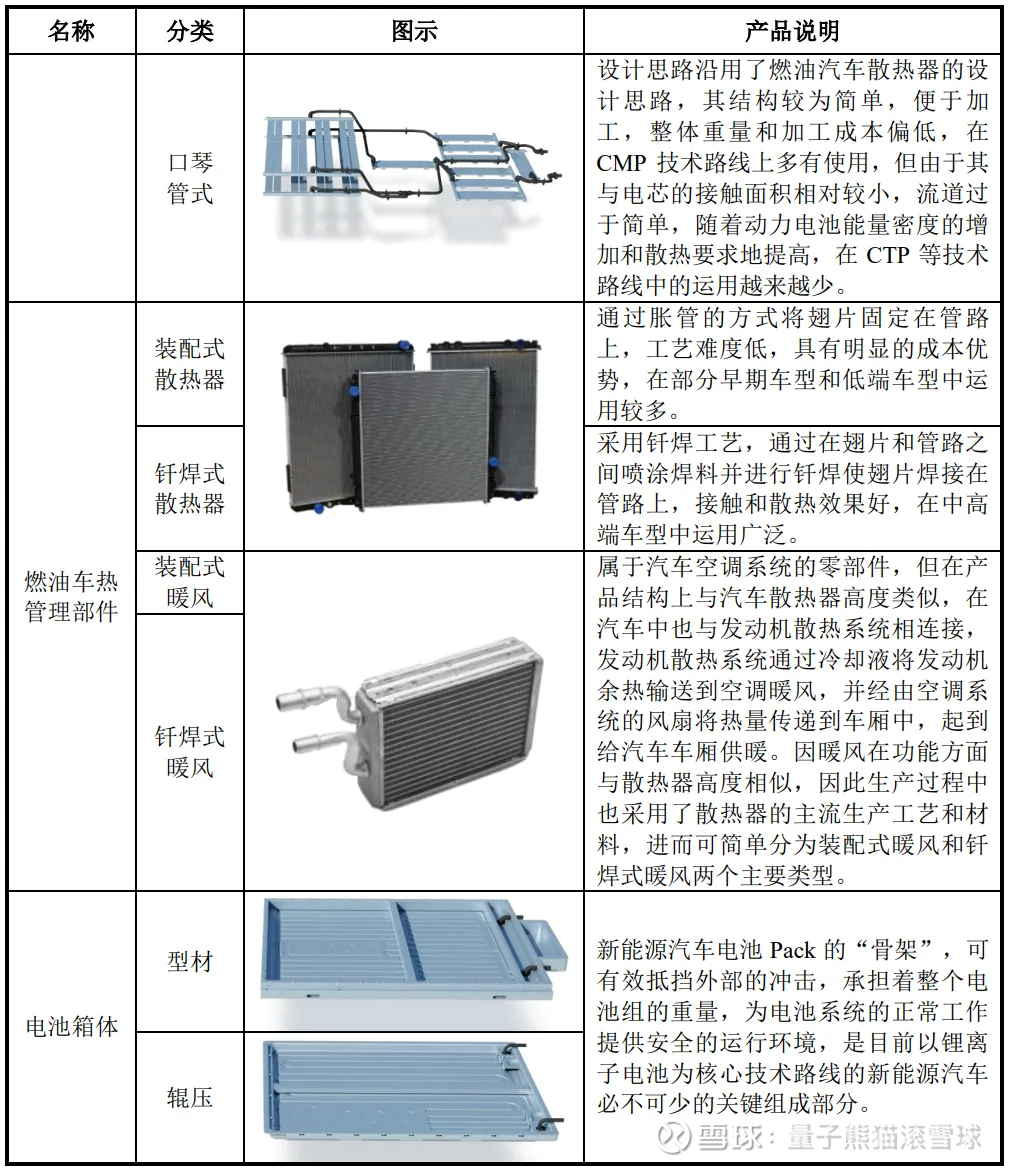

公司主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等,其中电池液冷板、燃油汽车发动机散热器、加热器暖风产品已形成批量生产销售,电池集成箱体已完成产品验证,正处于市场推广阶段。

公司现有主要产品如下:

在国内新能源汽车动力电池热管理服务T公司、蔚来汽车、小鹏汽车、理想汽车、哪吒汽车、零跑汽车、吉利汽车、长安汽车、广汽集团、长城汽车、上汽荣威、东风日产、奔驰、大众、奇瑞汽车、赛力斯等多家主机厂。

(都快2026年了为什么特某某得用T客户代替?)

在储能热管理系统方面,公司已成为宁德时代、中创新航、阳光电源等国内排名前列的新能源设备厂商的供应商。

业务主要是电池的液冷板,主要用在新能源车,然后还有部分应用到储能领域。

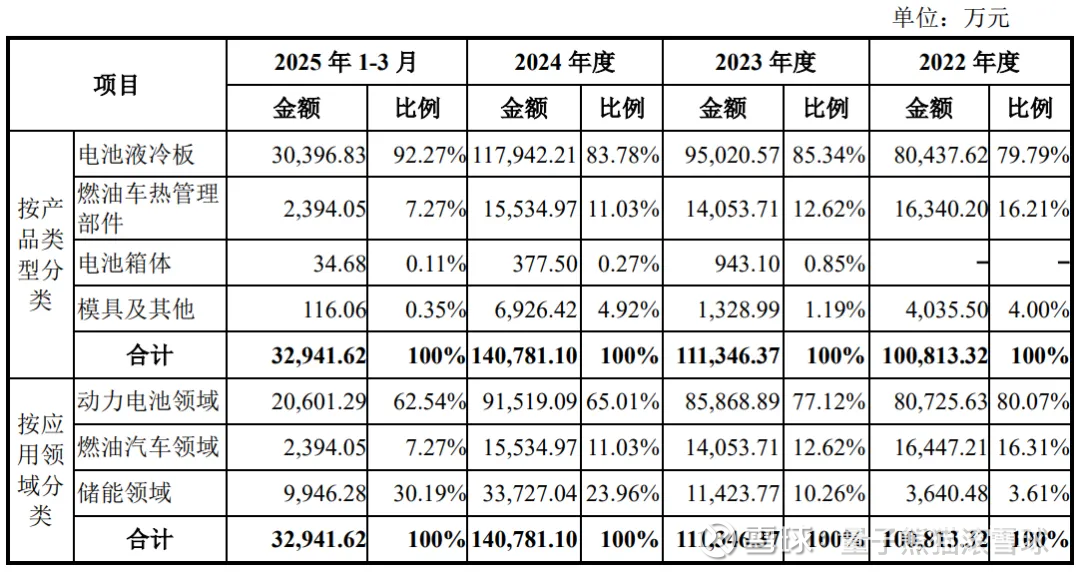

具体营收方面,主要营收来自于电池液冷板,营收占比超过90%。

对应行业为汽车制造业,可比上市企业分别为三花智控(002050)、银轮股份(002126)。

发行情况:

创业板发行,由浙商证券主承销,新发行市值6.32亿元,发行后总市值25.27亿元,发行价格22.63元,发行市盈率28.70,顶格申购需要6.5万元市值。

对比汽车制造业PE-TTM为28.715x,三花智控PE-TTM为46.98x,银轮股份PE-TTM为34.48x。

业绩情况:

2025年1-9月,公司营业收入为120,758.46万元,较上年同期增长 32.29%;

扣除非经常性损益后归属于母公司所有者净利润为5,209.92万元,较上年同期增长22.93%,

2024年营业收入143,705.30万元,2023年营收113,621.70万元,2022年营收103,091.53万元;

2024年扣非归母净利润8,804.38万元,2023年扣非归母净利润8,925.78万元,2022年扣非归母净利润11,112.28万元。

2022-2024年营收持续增长,利润持续下滑,妥妥的增收不增利,然后到今年前三季度营收和利润都双双增长。

参考招股说明书解释,主要原因系下游需求增长,发行人自身产销规模提升所致,其实就是之前太卷差点把产业链都卷si了,从后面毛利率看就很明显,看来反内卷从中游看还是有点效果的。

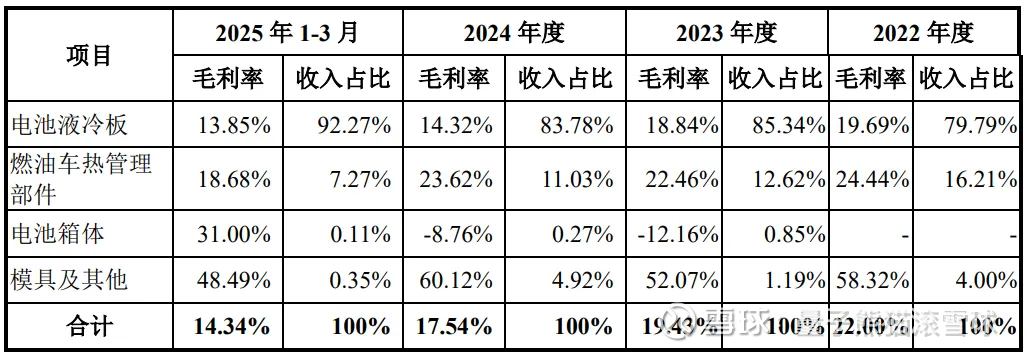

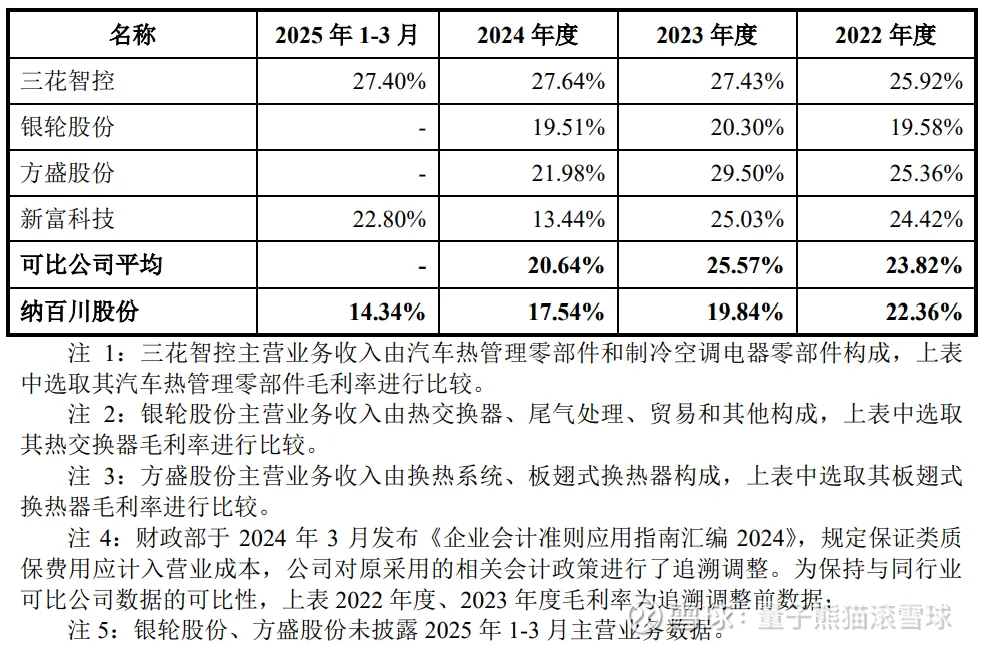

具体毛利率方面,2022年到2025年主营业务毛利率分别为22.00%、19.43%、17.54%和14.34%。

跟同业对比来看,处于很低水平。

行业概念一般,业绩之前有点弱鸡,今年还可以。

从发行情况看,创业板发行,发行价格一般,发行规模不大,市盈率略高。

比一般鸡肋强一点,打新没啥问题。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~