元创股份申购解读

大家好,我是量子熊猫。

这是备用号发文的第2篇,距离“量子熊猫”号出小黑屋(1月3日)还有26天。 $腾讯控股(00700)$

A股今天的反应基本跟昨天预期一直,村长说了加杠杆但也是结构上的,除了科技板块其他包括券商都被压着不敢乱来,主线复苏两市成交量也跟着提升到2.05万亿,环比直接暴涨3126亿,可惜做大做强村长说的是A股科技,失宠的港股恒生指数还跌了1.23%,不过没关系,港股的预期不仅是能吃到美股映射的科技利好,还有明年海外流动性的继续宽松加持buff。

今天还刷到个消息说美国财长贝森特说美国今年GDP增长率将达3%,预计明年通胀率将大幅下降,债券市场迎来2020年以来表现最佳的一年(降息降息再降息)。

这周属于宏观超级周:

1,国内今天海关总署公布了11月进出口数据,以美元计价出口同比增速从10月的-1.1%回升至5.9%,超过彭博一致预期4%和wind一致预期的3%,进口同比增速从10月的1%边回升至1.9%,低于彭博一致预期3%和wind一致预期的2.9%。

先说出口,如果按照两年复合增速看11月出口同比增速是6.2%,10月的大幅回落被证伪,基本盘和任性突然又回来了,出口地区上,11月对美出口同比下滑28.6%,降幅环比扩大3.4个百分点,对欧盟出口同比增长14.8,环比增加了13.9个百分点是主要功臣,其他地区东盟下滑2.8个百分点至8.2%,非洲和拉美分别增长27.6%和14.9%,环比扩大17.1和12.8个百分点。

至于进口不说了,能回升已经很好了。

2,官方公告中央经济工作会议今天召开,年底这次会议会对明年政策方向进行定调,除了稳增长发力点外,重点还是关注货币和财政政策的态度,财政持续扩张这个基本没有悬念,核心还是看货币政策的表态,去年说适度宽松结果今年只降息了1次大幅低于预期,国债和房地产现在都已经提前躺平,30年国债ETF今年跌了5.98%,理论上货币紧缩对股市也是大利空,只不过今年做了很多比如险资入市等资金定向引导,算是对冲了这部分利空。

不过如果反过来想,今年债券冲高回落是因为预期差,而现在预期越差明年债市反而可能更容易超预期,特别今年资产价格普遍都比较高,熊猫倒是更倾向于明年看下债券的波段机会,这个等年度策略再具体聊了。

对了,上面都是熊猫的个人一些观点,最终以官方通稿为准,到时熊猫会再做针对解读。

3,12月10日(周三)会公布通胀数据,重点关注PPI,也就是反内卷成果。

4,金融数据一般是在14日公布,这次对着周末有可能会提前。

5,12月11日(周四)凌晨美联储公布12月议息决议,目前市场预期是降息25bp,但是表述可能偏鹰,毕竟还是要预期管理下。

6,说点其他的,昨天不是说了基金公司业绩考核新规嘛,然后今天看到有媒体统计说截至截至12月5日,有超过1400只主动权益产品近三年业绩跑输基准超10个百分点,涉及近千名基金经理,其中还包括了刘彦春、刘格菘、张坤等知名基金经理管理的产品赫然在列。

明星基金光环确实应该被业绩撕开了。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年12月9日可申购新股分析

元创股份(001325):

企业情况:

全称“元创科技股份有限公司”,主营业务为研发、生产、销售橡胶履带类产品。

主要产品包括农用机械橡胶履带、工程机械橡胶履带和橡胶履带板,作为履带式机械的行走部件,最终应用于农业生产、工程施工等不同应用领域。

a,橡胶履带是一种由橡胶、金属复合而成的环形带状产品,相比于传统金属履 带,橡胶履带具有接地压力小、重量轻、振动小、路面损伤小、噪声低等优点, 尤其是较小的接地压力,有效减少了对路面或土壤的破坏,在履带式农用机械和 中小型履带式工程机械中应用较为广泛。

根据配套机械的类型,公司生产的橡胶履带主要分为农用履带和工程履带。

b,履带板

履带板是一种由橡胶、金属复合而成的板状产品,安装在金属履带式机械的 链轨或履带上,从而起到保护路面基础设施的作用。

公司与沃得农机、潍柴雷沃、三一重工、徐工机械、中联重机、洋马集团等行业内知名大型农业/工程机械主机制造商和国内外优质贸易商建立了长期、良好、稳定的业务合作关系,在亚洲、欧洲、北美洲、大洋洲、南美洲以及非洲等地区的主要国家建 立起全球化的销售网络。

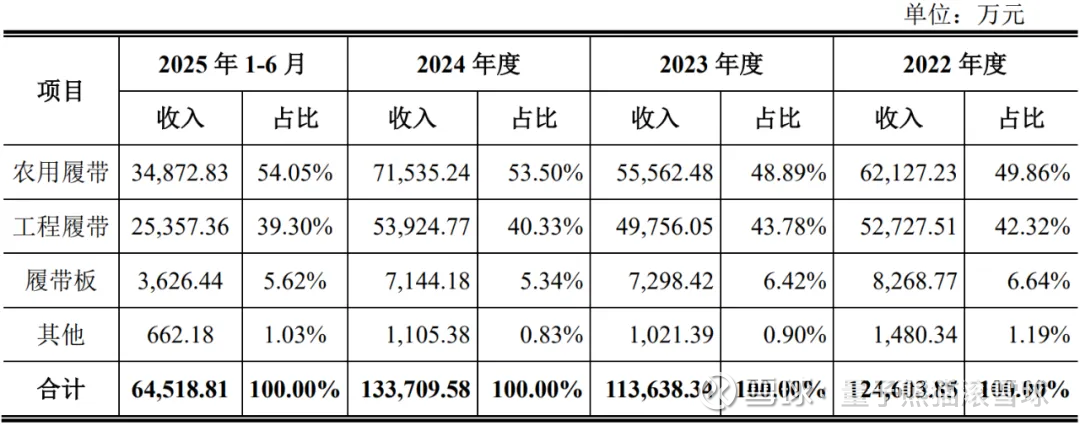

业务主要是农业和机械工程车用的橡胶履带,然后还有配套的履带板,业务比较简单,比较好的是境外收入大概占到营收的40-50%份额。

具体营收方面,主要营收来自于农用履带,营收占比超过50%。

对应行业为橡胶和塑料制品业,无可比上市企业。

发行情况:

深主板发行,由国泰海通证券主承销,新发行市值4.85亿元,发行后总市值19.40亿元,发行价格24.75元,发行市盈率12.93,顶格申购需要19.5万元市值。

对比橡胶和塑料制品业PE-TTM为26.37x。

业绩情况:

预测2025年度实现营业收入141,415.80万元,较上年增长4.82%;

扣除非经常性损益后归属于母公司所有者的净利润为15,365.08万元,较上年增长2.38%。

2024年营业收入134,907.62万元,2023年营收114,147.79万元,2022年营收126,065.95万元;

2024年扣非归母净利润15,007.97万元,2023年扣非归母净利润17,568.57万元,2022年扣非归母净利润13,702.27万元。

2022-2024年营收和利润都是先下滑再增长,然后到今年营收和利润双双增长但不多。

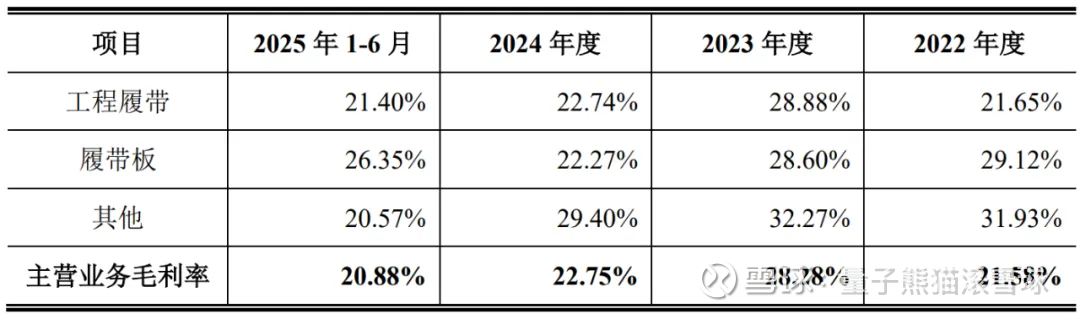

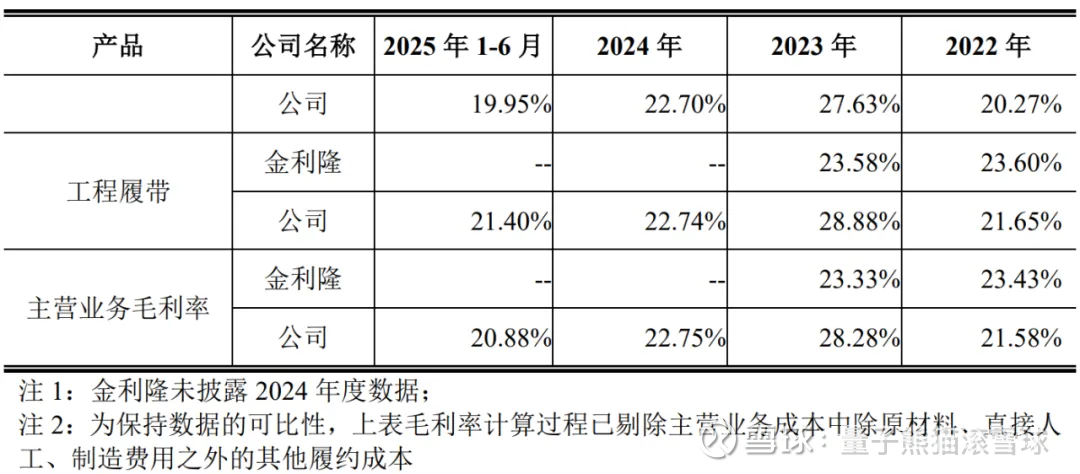

具体毛利率方面,2022年到2025年主营业务毛利率分别为21.58%、28.28%、22.75%和20.88%。

参考招股说明书解释主要受到原材料价格波动、美元 汇率波动、产品售价调整等因素影响。

跟同业对比来看,处于较高水平。

行业概念一般,业绩一般。

从发行情况看,深主板发行,发行价格一般,发行规模较小,市盈率一般。

主板基本就这样了,不过优点是海外占比高业绩还算稳定,并且公司也制定明确的三年分红计划。

每年以现金方式分配的利润不少于当年实现的扣除非经常性损益后归属于母公司所有者的净利润的百分之十,上市后三年(上市当年及之后两个年度)以现金方式累计分配的利润不少于上市后三年累计实现的扣除非经常性损益后归属于母公司所有者的净利润的百分之三十。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~