天溯计量申购解读

大家好,我是量子熊猫。

这是备用号发文的第5篇,距离“量子熊猫”号出小黑屋(1月3日)还有23天。$腾讯控股(00700)$

盘后官方消息,中央经济工作会议12月10日至12月11日举行,下午开完会后通稿也跟着发出来了。

开头几个表述基本跟之前会议一致,各种“稳”、“财政+货币双宽”+“开门红”,但是相比去年少了“稳住楼市股市”,另外在货币适度宽松之前加了一个前缀“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”,也就是经济增长不能只靠财政,还需要货币政策,而货币政策直接反映就是在企业投资和居民消费两个部分,同时物价指数也是直接指向如果CPI继续收缩,也会成为降息的一个重要推动点。

所以这次通稿具体措施也把内需放到了第一条,当然去年经济工作会议也是第一条,至于前年第一条则是科技创新,说明内需的重要性延续了去年一致的“明面上一哥”地位,只不过从去年看大家体感和CPI反映出来的还是不太好,所以今年还加码了一条“制定实施城乡居民增收计划”,这个观点之前说过很多次了,消费不是刺激或者拉动出来的,而是大家口袋里有钱了自然而然发生的。

那什么样的增收政策,才能让大家有明确体感收入增加并且还能改变预期敢于去消费呢?熊猫也不知道,不过可以比较明确的是明年至少还有一次降息,另外今年有效果的国补力度和额度应该都能延续,这个属于基本预期,如果想要超预期,大概率只有等出口下滑了,反过来如果明年出口能够继续高增那么内需地位也会降低。

至于财政方面,今年的用词是“保持必要的财政赤字、债务总规模和支出总量”,对比去年用词是“提高”和“加大”,因此今年估计赤字率还是4%。

结合财政和货币政策,明年KPI继续订5%应该是没有悬念了,并且各类政策力度跟今年不会差太多,除非出口基本盘出现大问题。

产业方面,“人工智能+”继续是重点,而“反内卷”加了个“深入整治”的前缀,至于房地产不再具体提“止跌回稳”,而是用了一个更加模糊的“着力稳定房地产市场”。

总得来说,相比上一次会议多了更多的信息,但是整体判断和之前基本一致,后面还要再关注下其他部委会不会针对经济工作会议做补充透出更多的信息。

通稿是盘后发的,市场满不满意明天才能知道了,考虑到今年表现有点提前透支的感觉,熊猫预期应该是没有超预期(bu man yi)。

1,美联储昨晚议息会议降息25bp,符合市场预期,同时宣布从12月12日开始通过购买短期国债进行扩表(也就是大家熟悉的QE量化宽松,通过购买国债向市场释放流动性),符合市场预期,不过每个月400亿美元的扩表规模超了市场预期,上一次QE还是新冠疫情时期从2020年3月到2022年3月,然后开始QT也就是卖出国债缩表一直到今年10月暂停。

不过点阵图仍然跟9月一致2026年和2027年可能分别降息一次,同时鲍威尔讲话也在暗示后面降息可能会继续暂停要继续观察“我们目前所处的位置,使我们能够耐心等待,观察经济接下来将如何演变”,不过明年美联储主席就要换届了,鲍威尔的讲话和点阵图重要性和可信度也没那么高了。

超预期和偏鹰对冲,看了眼美股纳斯达克和标普500指数都是微跌,道琼斯指数小涨,可能要等收盘看市场对消息的消化和预期反应了,掐指一算纳指反弹收红。

2,摩尔线程继续暴涨28%,市值和股价都创了新高,从上市至今累计涨幅超过700%,如果打新中签后没卖,按今天收盘价941.08元,单签浮盈超过41万。

摩尔线程上涨的原因前两天熊猫就说过了,如果要问摩尔线程现在还能不能买,熊猫认为只要市场潜在预期没有被证伪就还能继续涨,至于说熊猫会不会买,那肯定是不买的,因为这货买了以后回调我会慌想割肉,涨了我会慌想尽快落袋,所以为什么要花钱花精力去请个爹回来供着...

3,统计局公布11月通胀数据,其中CPI同比+0.7%,对比前值为+0.2%,市场预期为+0.7%,环比-0.1%;

CPI上涨主要因为食品价格,具体介绍是因为天气导致鲜菜价格上涨7.2%,而汽车、家电还有旅游出行等消费及服务则都是下跌的。

PPI同比-2.2%,对比前值为-2.1%,市场预期为-2%,环比+0.1%;

PPI唯一好的就是环比连续两个月为正,但是同比反弹低于市场预期,说明有点好但不够,继续观察吧。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年12月12日可申购新股分析

天溯计量(301449):

企业情况:

全称“深圳天溯计量检测股份有限公司”,主营业务为计量校准、检测、认证等专业技术服务。

其中计量校准服务主要提供几何量、热学、力学、电磁学、无线电、时间和频率、声学、光学、化学、电离辐射等十大计量校准领域及综合性专用测量仪器的专业技术服务;

检服务主要为消费类电池、动力电池及储能电池检测业务;

认证业务主要为服务认证业务、管理体系认证业务。

客户涉及生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等国民经济多个领域。

业务主要是第三方检测机构,比较简单。

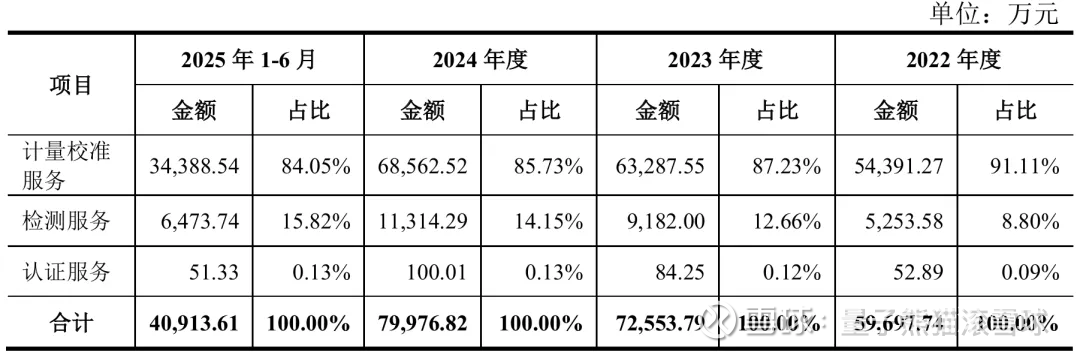

具体营收方面,主要营收来自于计量校准服务,营收占比超过80%。

对应行业为专业技术服务,可比上市企业分别为广电计量(002967)、开普检测(003008)。

发行情况:

创业板发行,由招商证券主承销,新发行市值6.00亿元,发行后总市值24.00亿元,发行价格36.80元,发行市盈率21.78,顶格申购需要4.0万元市值。

对比专业技术服务PE-TTM为35.72x,广电计量PE-TTM为32.48x,开普检测PE-TTM为25.85x。

业绩情况:

预计2025年营业收入同比增长8.11%至12.48%;

扣除非经常性损益后归属于母公司股东的净利润同比增长7.97%至12.51%。

2024年营业收入80,011.69万元,2023年营收72,571.04万元,2022年营收59,720.09万元;

2024年扣非归母净利润11,021.48万元,2023年扣非归母净利润9,901.95万元,2022年扣非归母净利润7,697.79万元。

2022-2024年营收和利润持续增长且稳定,今年继续稳定增长。

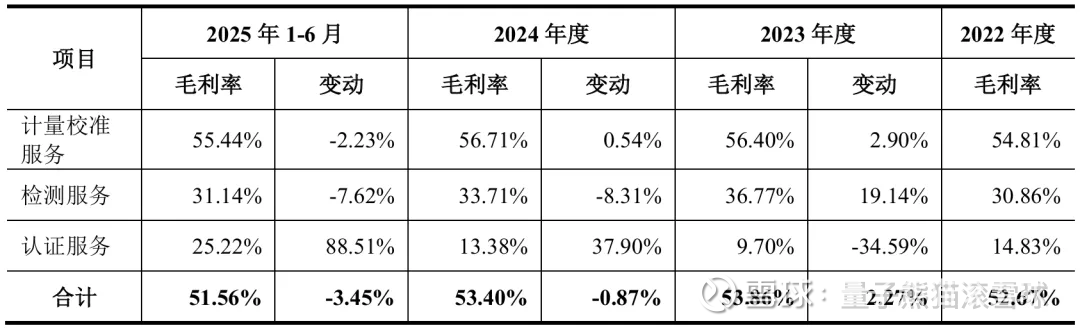

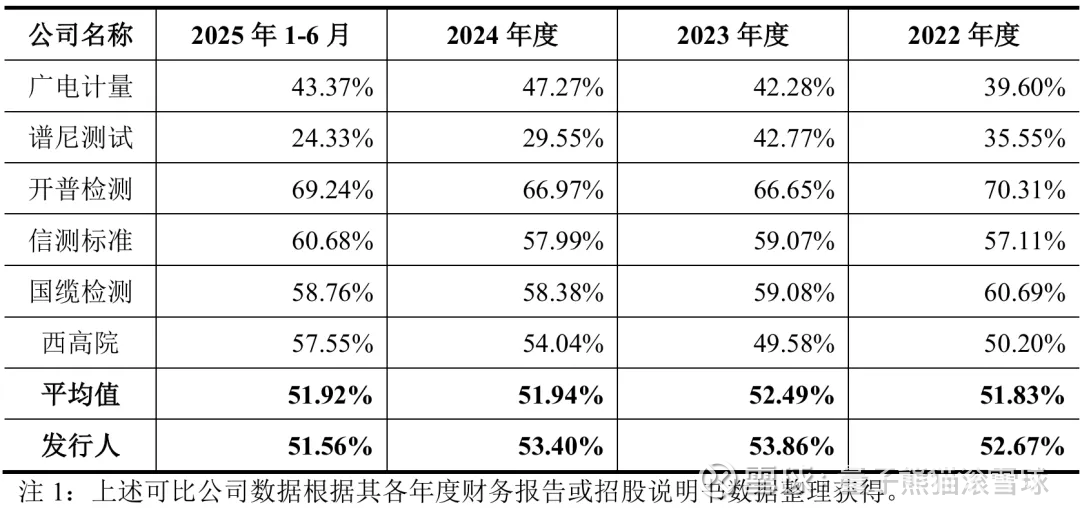

具体毛利率方面,2022年到2025年主营业务毛利率分别为52.67%、53.86%、53.40%和51.56%。

跟同业对比来看,处于一般水平。

行业概念一般,业绩很不错。

从发行情况看,创业板发行,发行价格较高,发行规模不大,市盈率一般。

挺不错的,打新没啥问题。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~