健信超导申购解读

大家好,我是量子熊猫。

这是备用号发文的第6篇,距离“量子熊猫”号出小黑屋(1月3日)还有20天。$腾讯控股(00700)$

接着上篇经济工作会议解读的后续,商务部、中国人民银行、金融监管总局联合印发了《关于加强商务和金融协同 更大力度提振消费的通知》,以响应大会“引导金融机构加力支持扩大内需”的要求。

整个通知一共11条,熊猫看完给大家总结一下,基本都是围绕“金融-内需”这个主线,简单说:

第一点是研究怎么方便大家贷款消费,比如根据不同用户信用情况,进行额度、利率、期间的调整,政策上进行贴息补贴(降低贷款利息),风险补偿(减少违约处罚)。

第二点是研究怎么方便商家贷款投资开店。

第三点是把上面两点扩大到各类消费领域和场景上,然后再鼓励商家和平台多发红包,引导消费者合理贷款消费。

...相比于上面,熊猫最想知道的还是打算怎么实现“促进居民收入增长和经济增长同步”。

周五央行发了11月的金融数据,总量上看,新增社融规模2.49万亿,高于市场预期的2.02万亿,新增人民币贷款3900亿元,低于市场预期的5043亿元,社融存量同比增速为8.5%,前值8.5%。

结构上看,主要大头依然还是政府债,11月新增1.2万亿,同比虽然继续少了1048亿元,但是环比收窄了4595亿元,其次是企业债融资4169亿元,同比多增1788亿元,不过里面主要新增的都是金融债和产业债这类“中字债”。

然后到企业端,11月企业单位新增贷款6100亿元,同比多增3600亿元,其中短期贷款增加1000亿元,同比多增1100亿元,中长期贷款增加1700亿元,同比少增400亿元,票据融资多增3342亿元,同比多增2119亿元。

企业总量看着很不错,但实际上增量都在短贷(短期周转需求)和票据融资(冲量),企业扩张依然比较(hen)弱。

居民贷款减少2063亿元,同比多减4763亿元,已经是连续两个月减少,其中居民短期贷款减少2158亿元,同比多减1788亿元,中长期贷款增加100亿元,同比少增2900亿元。

短期贷款和中长期贷款双双走弱,这句话已经重复好多次不需要解读了(消费和房产双双走弱)。

所以又回到上面开篇的内容,在这种情况下,金融政策扶持效用怎么体现?促进居民收入增长和经济增长同步怎么实现?

看了下高频数据,11月30大中城市单月商品房成交面积同比下降33.06%,12月截止到12月11日30大中城市累计成交面积同比下滑31.44%。

这个数据又带出了另一个问题,前几天房地产股票到底在嗨什么?嗨预期的话又是什么预期?今天看到个消息,浦东发展银行于2025年12月13日公布万科企业股份有限公司2022年度第四期中期票据2025年第一次持有人会议决议,其中针对万科20亿债券展期三项议案,均未能获得通过。

万科提的三项议案目标都是调整本息兑付时间,差别在于补充追加增信措施,这笔债券到期时间是12月15日,也就是下周一,如果不能兑付按照合约还有5天宽限期,也就是说下周内如果再不能展期或者重组就真的要炸了。

扯远了,回到社融,M1同比增加4.9%,低于前值6.2%,M2同比增加8.0%,低于前值8.2%,M2-M1剪刀差为3.1%,也高于前值2.1%,M2-M1继续走阔反应的是资金或者说经济活性继续降低。

好了,就说到这吧...熊猫觉得政策上肯定会扭转这种短期幺蛾子问题,毕竟咱们一直保持稳中向好,比如IMF最新预测中国GDP在2025年和2026年将分别增长5.0%和4.5%,比之前预期分别上调0.2个和0.3个百分点,世界银行最新预测中国GDP在2025年在2025年和2026年将分别增长4.9%和4.4%,比之前预期分别上调0.4个和0.4个百分点。

1,本周市场表现:

上证指数-0.34%,对比上周+0.37%;

深证成指+0.84%,对比上周+1.26%;

创业板指+2.74%,对比上周+1.86%;

科创50指数+1.72%,对比上周-0.08%;

恒生指数+0.87%,对比上周+0.87%;

恒生科技指数+1.13%,对比上周+1.13%;

资金面上,本周两市日均成交量1.94万亿,市场反弹成交量对比上周1.68万亿大幅回暖,两融余额截止这周四是25080亿,对比上周24839亿继续回升,南向资金周累计净流出34.43亿,对比上周是113.49亿净流入,连续29周净流入记录就此终结,至于净流出是趋势反转还是情绪波动还要再观察几周。

2,摩尔线程上市募资80亿元,然后公告拿75亿元去理财,虽然后面有发公告解释会逐步把钱花起来,但不影响周末头已经被骂臭了n遍。

熊猫不打算做那n+1了,倒是给摩尔线程说两句好话,在现在全球人工智能军备竞赛这种背景下,这类公司只要是真的有实力并且有业绩反哺(摩尔确实有业绩),在一级市场是完全不愁融资的,所以为什么这货急吼吼的要上市?肯定是带有目的(ren wu)的,比如金融支持科技。

但是从产业投资和资金利用的角度,不可能80亿进来我哐哐哐连投几十个项目招几百个超高薪人才,然后就能干掉英伟达登顶全球,科技行业难的是0-1,这不是靠钱就能砸出来的。

不过受到摩尔线程的情绪影响,下周国产AMD沐曦股份上市炒作大概率会受到情绪影响,原来预期能赚得比摩尔线程还多,现在变得不太好说了,不过赚钱还是肯定的,区别在于赚大大大大钱还是赚大钱。

3,美国科技左脚踩右脚战略中的一脚,甲骨文第二财季业绩暴雷,营收和云业务营收全部低于市场预期(其实低的不错,营收160亿美元只比预期低了1.1亿美元,云业务营收80亿美元,只比预期低了0.4亿美元)。

最大雷点还是因为季度资本开支120亿美元大超预期的82.5亿美元,本来是件好事,但是叠加季度自由现金流(FCF)变成为-100亿美元,就是变味成“投入和产出不成正比,有暴雷风险”。

不过甲骨文也硬气,给出的第三财季业绩指引营收将增长19%-21%,云增长40%-44%,重申全年业绩能到670亿美元。

虽然甲骨文带崩了纳指,但是纳指毕竟还有7个葫芦娃在撑着,特别里面还有不少是一直有业绩的,所以如果美股买的是纳指完全不需要心慌。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年12月15日可申购新股分析

健信超导(688805):

企业情况:

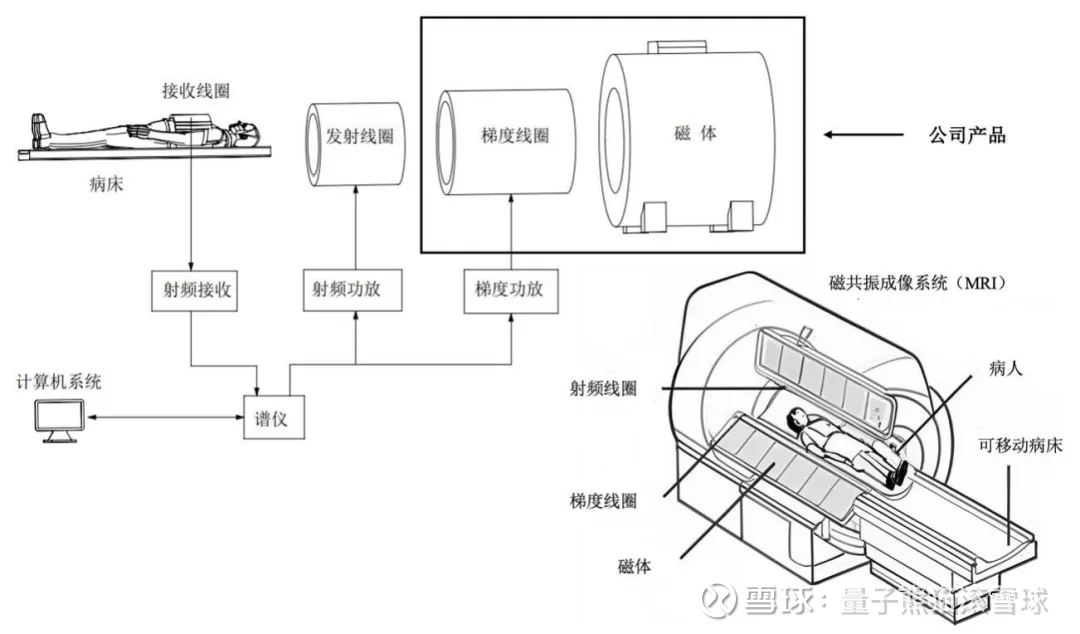

全称“宁波健信超导科技股份有限公司”,主营业务为医用磁共振成像(MRI)设备核心部件的研发、生产和销售。

主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

公司已与国内外知名MRI设备厂商如日本富士胶片集团、美国GE医疗、意大利百胜医疗、万东医疗、深圳安科、联影医疗、福晴医疗等建立了紧密的合作关系,并通过海外子公司布局及运输过程液氦保持专利技术研发促进MRI设备海外供应链模式的创新,大幅降低了最终交付成本。

公司产品对应的MRI设备超过50%最终销往日本、欧美和其他海外新兴市场区域。

业务主要是MRI(核磁共振)的超导磁体、永磁体和线圈,属于医疗器械的零部件供应商,看了下境外收入逐年提升,特别今年上半年超过30%,有一定出海概念。

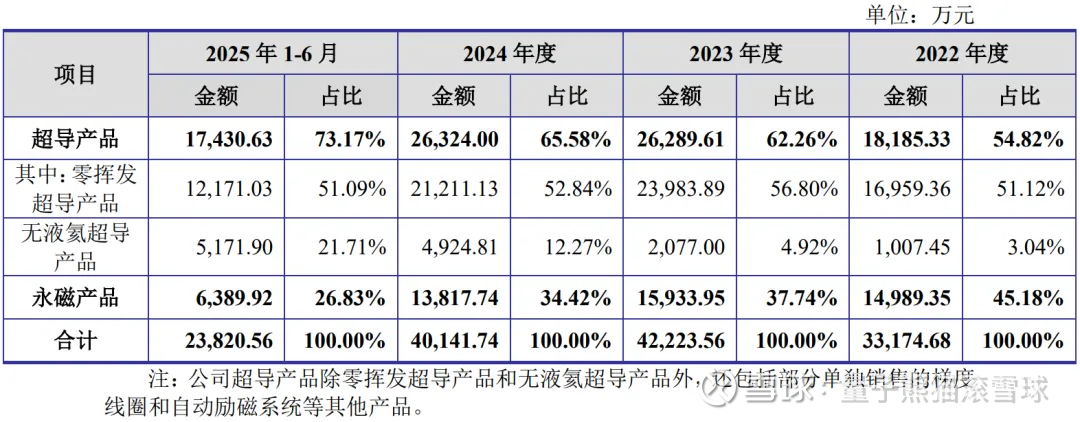

具体营收方面,主要营收来自于超导产品,营收占比超过70%。

对应行业为专用设备制造业,可比上市企业为联影医疗(688271)、奕瑞科技(688301)。

发行情况:

科创板发行,由广发证券主承销,新发行市值7.79亿元,发行后总市值31.15亿元,发行价格18.58元,发行市盈率61.97,顶格申购需要10.0万元市值。

对比专用设备制造业PE-TTM为37.19x,联影医疗PE-TTM为61.96、奕瑞科技PE-TTM为38.94x。

业绩情况:

预计2025年度实现的营业收入为58,000.00万元至62,000.00万元,同比增长36.31%至45.71%;

扣除非经常性损益后归属于母公司股东的净利润为7,000.00万元至7,500.00万元,同比增长39.25%至49.20%。

2024年营业收入42,549.75万元,2023年营收45,064.48万元,2022年营收35,893.45万元;

2024年扣非归母净利润5,026.76万元,2023年扣非归母净利润4,473.80万元,2022年扣非归母净利润3,085.23万元。

2022-2024年营收不太行,利润倒是持续增长,不过到今年营收和利润双双高增长。

参考招股说明书解释,主要受益于无液氦超导产品收入放量增长、重点客户合作持续深入及国内医疗设备采购需求逐步释放等因素。

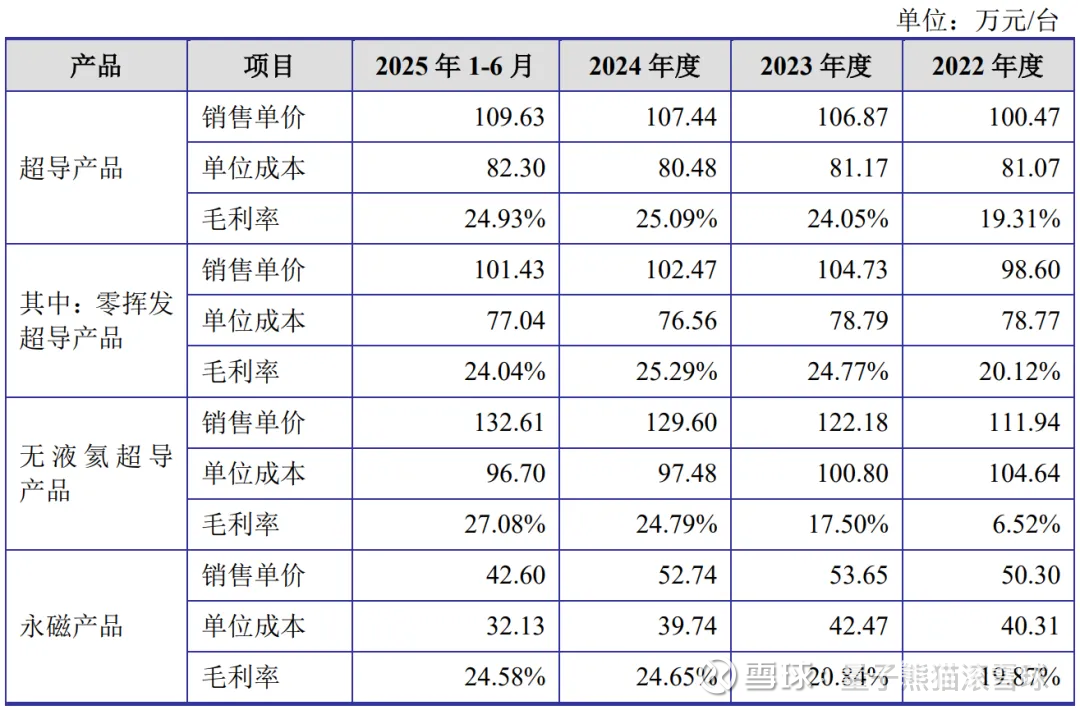

具体毛利率方面,2022年到2025年主营业务毛利率分别为19.56%、22.84%、24.94%和24.84%。

参考招股说明书解释主要受到无液氦超导产品带动。

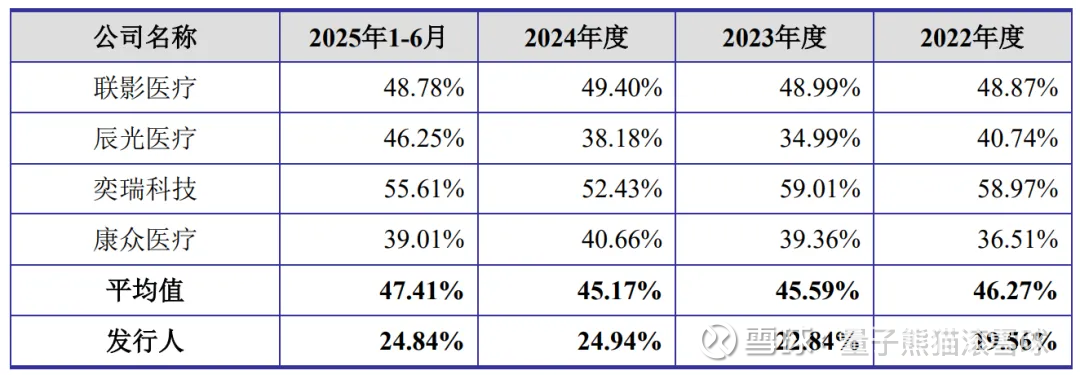

跟同业对比来看,处于较低水平。

行业概念还行,业绩不错,特别近期高增长,并且还有出海加分。

从发行情况看,科创板发行,发行价格较低,发行规模一般,市盈率较高。

整体还行,估值高点也不算离谱,毕竟也有高增量新业务。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~