至信股份申购解读

大家好,我是量子熊猫。

欢迎关注“量子熊猫”号,$腾讯控股(00700)$。

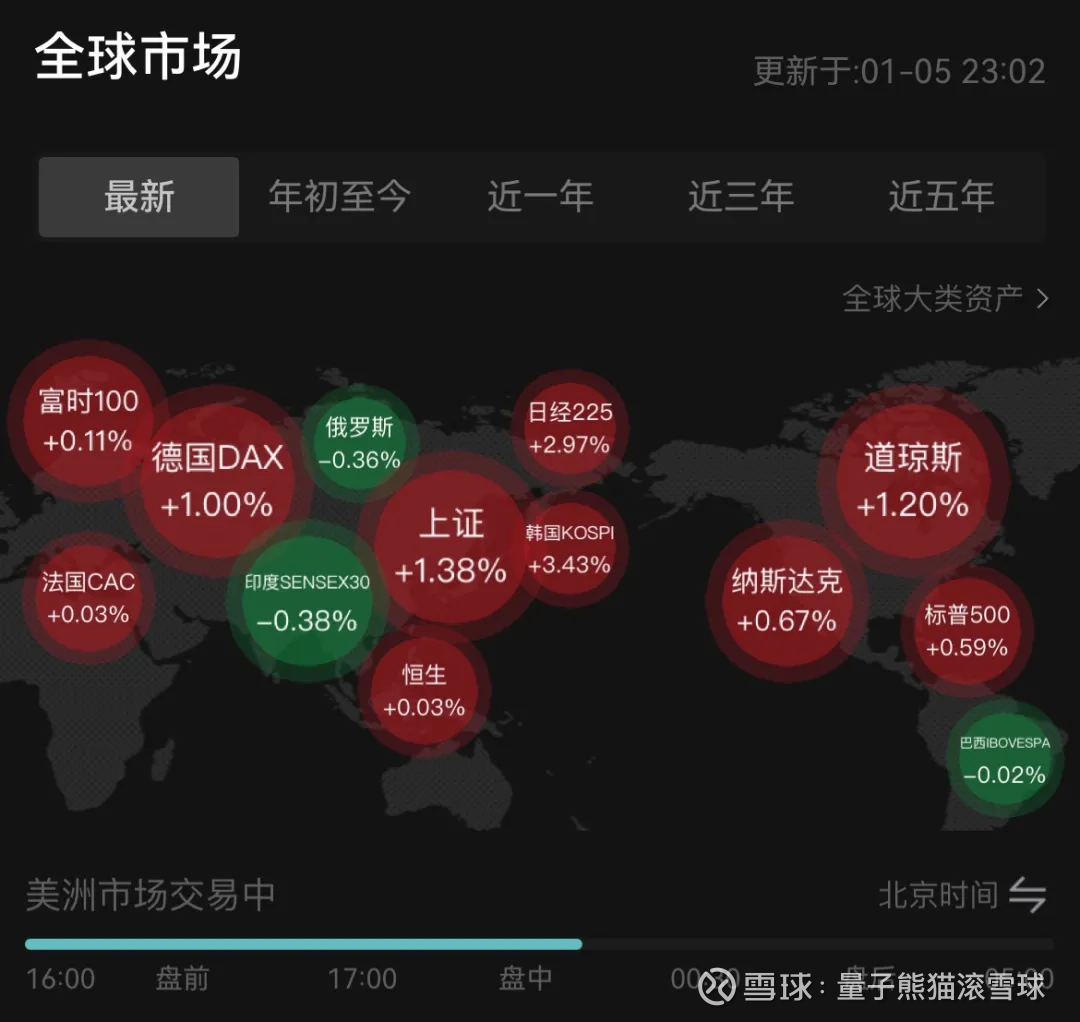

如果忽略港股下午的跳水以及A股微涨的“低开”,熊猫的夜观天象掐指一算还是挺准的吧?其实港股1月2日以及提前涨了一波,所以今天表现也算合格。

上证指数2026年第一天收付4000点,创纪录12连阳,两市成交量2.57万亿,环比直接暴增5015亿,全是好消息的背后也是坏消息的隐患。

首当其冲就是跳空高开留了个小缺口,并且是12连阳出现的缺口,玄学来说很有可能短期就会回补,但是玄学也说了补完可能有继续往上拉,至于原因?随着幺蛾子事件愈发频繁,市场已经开始钝化地缘摩擦甚至中美摩擦,“TACO”狼来了的故事也已经深入人心,只要不是真刀真枪的火拼大家都以及开始觉得极限施压后双方就会缓和。

科技革命特别中美映射的科技主题躁动得愈加频繁,从马斯克的自动驾驶、人形机器人、商业航天、脑机接口,虽然很多东西A股这些公司口袋里其实都是空唠唠的,并且马斯克也都还没说会开源,但是也都不妨碍上涨...现在的主题行情有真有假虚虚实实,对于追热点的难度也是从hard一路升级到super hard,有些虚头巴脑且短期容易被事实和业绩证伪的主题,且抄且珍惜吧,反正熊猫是不会碰,具体是啥前面已经基本暗示,就不明说了,否则容易得罪人。

在这种科技主线轮动的背景下,熊猫自己的建议和行动依然是双创指数的偷鸡仓,去年跟大家搞了将近半年的偷鸡仓,今年大家自己把握机会吧。

美股今晚开盘,三大股指也是上涨的,道琼斯指数以及又创了历史新高,纳指和标普500两个还差一点,还有美元指数也在上涨,熊猫的另一个掐指一算也对了。

开年港股和A股再加上美股轮流送大红包,哦对了,日经225指数今天也涨了2.97%,相当于开年喜提4个红包,至于什么日本央行加息现在不就没人提了。

对了,标题的准到吓人是熊猫自己瞎BB的,短期节奏上熊猫经常错判,特别一乐观唱多就经常被调整搞翻车,真不是神算子,最多当个神棍,相信自己的趋势判断。

接着进入今天A股的打新内容,因为这几天都在外边比较忙,北交所的就不单独发了。

新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2026年1月5日可申购新股分析

至信股份(603352):

企业情况:

全称“重庆至信实业股份有限公司”,主营业务为汽车冲焊件以及相关模具的开发、加工、生产和销售。

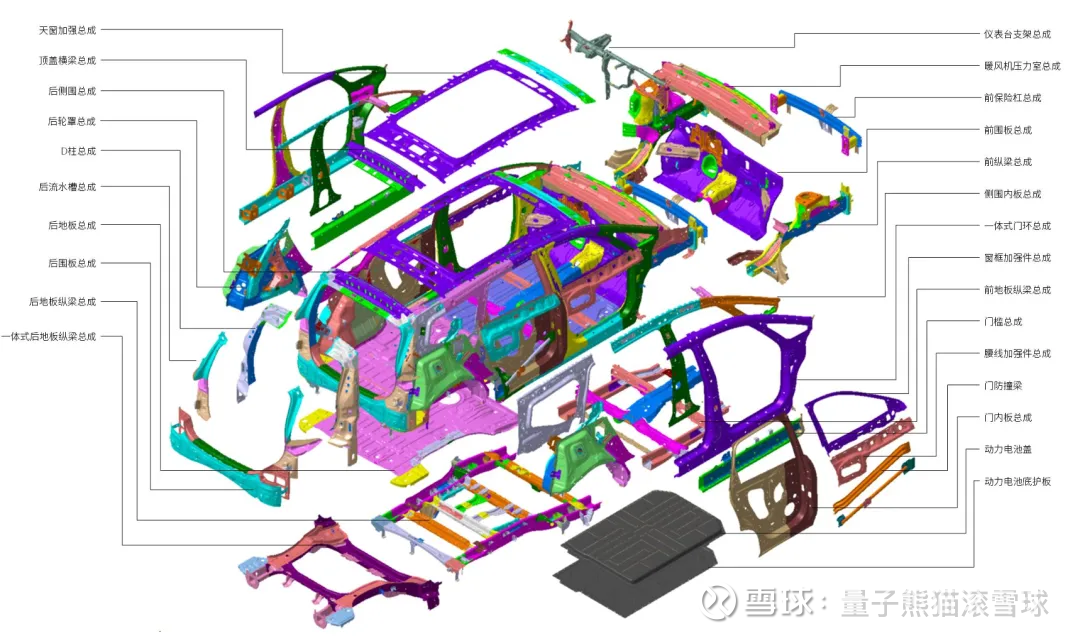

公司的主要产品为汽车冲焊件和相关模具,可覆盖汽车全车冲焊件需求。 汽车冲焊件一般指经过冲压、焊接、涂装等工艺最终形成的汽车金属零部件, 因客户、车型、用途、工艺复杂程度等因素而各不相同,具体包括如前纵梁、 水箱板总成、后纵梁、天窗框、轮罩、门窗框、顶盖梁、A柱内板、B柱加强 板和挡泥板、防尘罩、电池盒/电池盖等车身结构件、功能件、底盘件,系汽车 生产所需的关键零部件。

公司产品在汽车车身中的应用情况示意如下:

公司主要客户包括长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车、比亚迪、长城汽车、零跑汽车等知名整车制造商,以及宁德时代、英纳法、伟巴斯特等知名零部件制造商。

主要业务是很传统的车身冲压件供应商,没啥好说的

。

具体营收方面,主要营收来自于冲焊零部件,营收占比94%。

对应行业为汽车制造业,可比上市企业分别为无锡振华(605319)、多利科技(001311)。

发行情况:

沪主板发行,由申万宏源证券主承销,西南证券联系主承销,新发行市值12.40亿元,发行后总市值49.59亿元,发行价格21.88元,发行市盈率26.85x,顶格申购需要18.0万元市值。

对比汽车制造业PE-TTM为28.68x,无锡振华PE-TTM为16.67x,多利科技PE-TTM为36.32x。

业绩情况:

2025年公司预计实现营业收入390,000至405,000万元,较去年同期增长26.30%至31.16%;

实现扣非归母净利润23,500至24,500万元,较去年同期增长27.22%至 32.63%。

2024年营业收入308,786.52万元,2023年营收256,352.04万元,2022年营收209,106.94万元;

2024年扣非归母净利润18,472.25万元,2023年扣非归母净利润11,968.83万元,2022年扣非归母净利润5,225.21万元。

2022-2024年营收和利润增速都很高且稳定,然后到2025年营收和利润继续稳定高增长。

参考招股说明书解释,主要原因系主要客户如长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车等终端市场销售表现良好,新车型陆续上线,需求旺盛;加之公司新增客户拓展不断取得成效,陆续对零跑汽车等新客户实现量产供货,收入规模及盈利能力稳步增长。

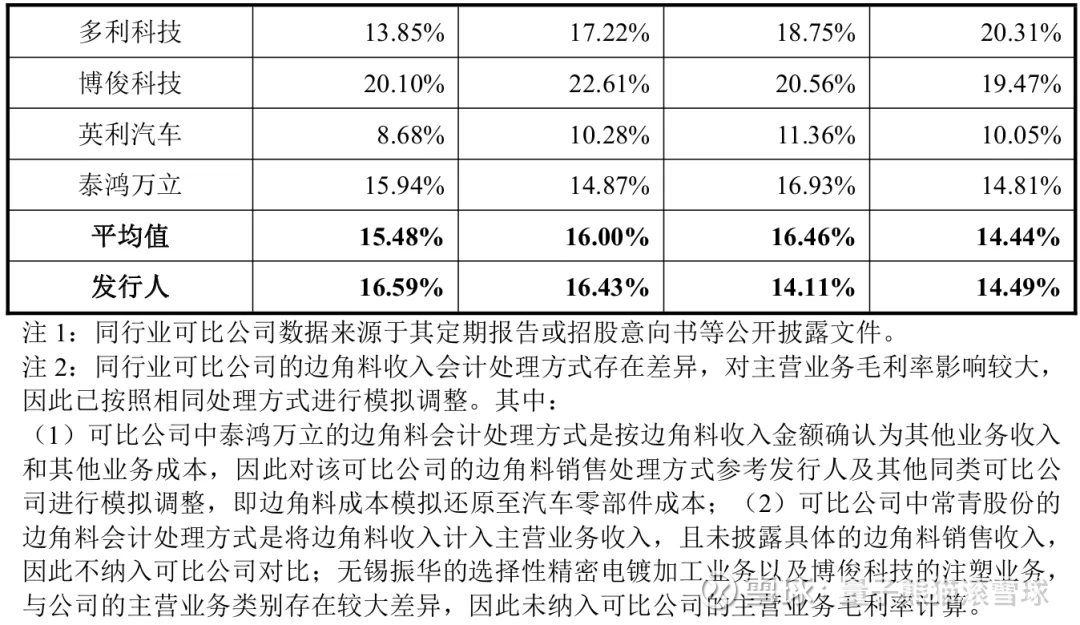

具体毛利率方面,2022年到2025年主营业务毛利率分别为14.49%、14.11%、16.43%和16.59%。

跟同业对比来看,处于中等水平。

行业概念很一般,但是业绩是真的好,都说国内汽车行业卷生意不好做,这个业务很传统但业绩也是真好。

从发行情况看,沪主板发行,发行价格一般,发行规模略大,发行市盈率一般。

2026年A股新股的第一个红包,冲冲冲。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~