世盟股份申购解读

大家好,我是量子熊猫。

欢迎关注“量子熊猫”号,$腾讯控股(00700)$。

大家好,我是量子熊猫。

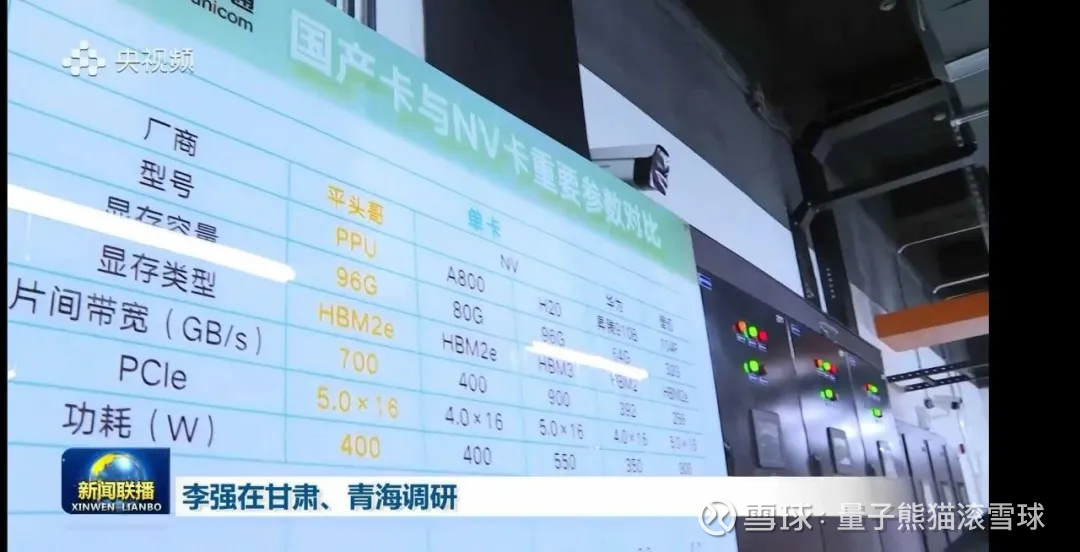

今晚最炸的消息,国内已经有不少媒体爆料称阿里巴巴集团已决定支持旗下芯片公司平头哥未来独立上市,平头哥的实力官方已经认可过,直接对标的是英伟达的 H20,虽然相比现在英伟达的 Blackwell 和 Rubin还有很远距离,但是在国内这个圈子已经很能打,再加上国产化以及阿里这个云计算大厂buff 加持业绩不可限量。

看看最近上市的几个 GPU 厂商,实力比平头哥弱,之前都快挂了现在业绩一直飙涨,A 股上市的摩尔线程和沐曦股份目前市值分别是3000 亿和 2400 亿,刚看了眼美股,目前阿里涨了 6.63%,明天有希望带着港股冲一波?

1,郭嘉队今天继续出货,熊猫也继续贴沪深 300 ETF的图当案例,成交额从232 亿元降到203 亿元,降了一点点但量依然不小,并且这还只是其中之一的基金,如果全体算下来应该每天流出有 300-400 亿元左右,连续几天估计跑了有2500-3000 亿元,根据外面的非官方统计数据,沪深 300应该快出到四分之一了,如果在集上其他指数毛估应该有 4000-5000 亿元的出货了。

按照沪深 300ETF 华泰柏瑞的四季报数据,去年年底之前郭嘉队持有份额都是没有减持的,其中两个主要股东机构1(汇金资管)、机构2(汇金投资)合计持有735.13亿份额占比约 82%,而今年 1 月截止目前,如上图所示基金份额只剩685.35亿,也就是说今年 1 月以来规模缩水了约 25%,单这一只基金就被减了有 800 亿元左右,所以上面的毛估沪深 300 跑了 2500-3000 亿元,全部宽基跑了 4000-5000 亿元的总量是有一定支撑的。

除了沪深 300 其他除了小微盘股也都差不多,点到这里为止,剩下的看个人了。

2 ,公募基金四季报持仓市值TOP3 个股变成了宁德时代、中际旭创和新易盛,其中中际旭创和新易盛持股分别占了流通市值的24% 和 32.5%,至于寒王寒武纪按市值排到了第八,按持股流通市值占比是 14.1%。

再好的东西太佣金也了不好,除非能跟美股 7 个葫芦娃一样不断有新的业绩增长,不断有新的宏观叙事。

至于腾讯已经从去年二季度的第一跌到目前第六,腾讯跌跌不休原来都是被减仓拿去买 CPO 了,不过拿着腾讯心理也不虚,反正国内的用了这么多,虽然都还比不上 G 家的全家桶,但感觉 AI 应用套件腾讯生态应该是最有希望能跑出来平替 G 家的一个。

3,特朗普发帖表示已经与北约秘书长马克·吕特就格陵兰问题形成了一项未来协议的框架,基于这一共识将不会实施原定于2月1日生效的关税措施。

这对于美股来说是好消息,对于港股来说没那么好, 当大家都在怀疑TACO有没有那么简单的时候不敢下手的时候,他就是那么简单,看了眼纳指和标普 500 分别涨了 1.00% 和 0.67%。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2026年1月24日可申购新股分析

世盟股份(001220):

企业情况:

全称“世盟供应链管理股份有限公司”,主营业务为跨国制造企业提供定制化、一体化、嵌入式的供应链物流解决方案。

发行人围绕跨国制造企业,通过整合运力资源、仓储资源、港口关务服务资源等基础服务功能,针对特定客户的行业特性和需求,形成包括关务服务、运输服务、仓储及管理服务在内的全方位、一体化供应链综合物流服务。

公司客户覆盖汽车、包装品等多个制造业领域,与北京奔驰、北京现代、利乐包装和安姆科等行业内领先企业建立了紧密的长期合作关系。

主要业务是物流及报关全套服务商。

具体营收方面,主要营收来自于供应链综合物流服务,营收占比约75%。

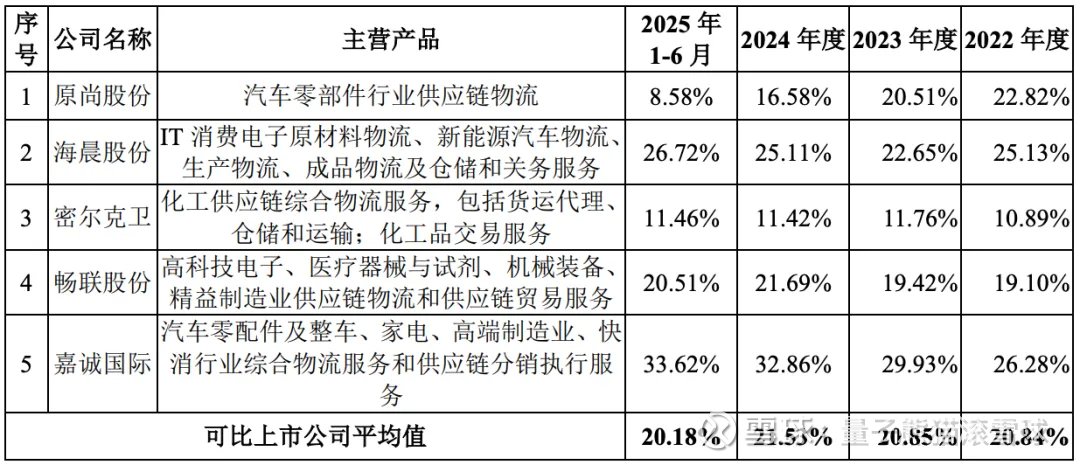

对应行业为道路运输业,可比上市企业分别为原尚股份(603813)、海晨股份(300873)。

发行情况:

深主板发行,由中金公司主承销,新发行市值6.46亿元,发行后总市值25.84亿元,发行价格28.00元,发行市盈率15.29x,顶格申购需要9.0万元市值。

对比道路运输业PE-TTM为14.64x,原尚股份PE-TTM为-68.61x,海晨股份PE-TTM为20.75x。

业绩情况:

2025 年度预计实现营业收入 92,450.20 万元,较 2024 年下降 10.08%;

扣除非经常性损益后归属于母公司股东的净利润为 14,327.76 万元,较 2024 年下降 15.20%,

2024年营业收入102,814.39万元,2023年营收83,451.97万元,2022年营收80,787.79万元;

2024年扣非归母净利润16,896.25万元,2023年扣非归母净利润12,757.86万元,2022年扣非归母净利润10,200.90万元。

2022-2024年营收和利润增速都比较高且稳定,然后到2025年营收和利润双双下滑。

参考招股说明书解释,主要受马士基系客户和奔驰系客户收入下滑影响。

具体毛利率方面,2022年到2025年主营业务毛利率分别为19.95%、23.16%、24.95%、22.84%。

跟同业对比来看,处于较高水平。

行业一般般,业绩之前还行,最近有点拉跨。

从发行情况看,深主板发行,发行价格一般,发行规模较小,发行市盈率一般。

这年头没太大毛病的鸡肋都很香都得抢。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~