易思维申购解读

大家好,我是量子熊猫。

欢迎关注“量子熊猫”号,$腾讯控股(00700)$。

周末愁死了,周五特朗普宣布提名沃什为美联储下一任主席,然后金银直接暴跌 11% 和 30%,全部创了最近 50 年来的单日跌幅,然后跟着一块跌的还是之前疯炒的各类大宗商品镍、锌、铜、铝、原油...

先说下跌的原因,主要是市场直接提前把沃什的风格给 price in进来了,原因是其支持降息但又反对过度量化宽松,并且还主张缩表,同时在鹰派作风下又对这轮 AI 革命又极度热情,所以严格意义上说沃什属于左右手互搏的中登。

而之前熊猫给大家说过,大宗周期牛市的核心原因之一就是货币宽松,甚至在周五《这次不太一样》也说了这轮货币宽松远不及以往,现在好了,沃什一冒出来市场预期直接反转,甚至有种水龙头被直接反扭从放水变抽水的感觉。

受这个中登刺激美元指数也跟着爆拉了一根大阳线,美元指数涨意味着全球流动性又要被抽血,还没涨到位的港股估计又得挨打了,不过熊猫倒觉得不用太担心港股,至少相比大宗直接夭折和投资者上天台来说,港股还是有很大机会继续反击的,因为弱美元是特朗普任期底层逻辑驱动下的长期趋势,况且 AI 产业在丑国能继续往下走的核心也是要制造业重新回流保障产业链,一顿饱还是顿顿饱沃什应该还是分得清的。

对了,沃什本身是绝对精英阶层,35岁就任美联储历史上最年轻的理事,有华尔街背景,当过斯坦福研究员和讲师,但其背景更牛,岳父是雅思兰黛的掌门人,妻子是继承人,岳父跟特朗普60年老友,也是共和党重要捐助者,政策跟特朗普的一致性熊猫觉得不用怀疑。

接着说愁的原因,主要是因为周四在外边有事没看盘,白银 LOF 每个账号还留了 31 股忘了卖,接着就是周五停牌一天再加晚上的利空暴跌直接被闷杀了...

周日默默挂了跌停希望明天还能出掉,申购的时候有 50%+的溢价,只要能在3 个跌停跑掉就还是能赚钱,并且就算溢价全跌完改走场外赎回也不至于血本无归,虽然钱没多少,但是作为一个看空这次大宗牛市且风险偏好中等的中登,居然被投机资产给闷杀,真的是很郁闷...

对了,这几天还搞了原油套利的也记得可以提前挂单可以跑了。

1,本周市场表现:

上证指数-0.44%,对比上周+0.83%;

深证成指-1.62%,对比上周+1.11%;

创业板指-0.09%,对比上周-0.34%;

科创50指数-2.85%,对比上周+2.62%;

恒生指数+2.38%,对比上周-0.36%;

恒生科技指数-1.38%,对比上周-0.42%;

资金面上,本周两市日均成交量3.03万亿,对比上周2.79万亿略有提升,两融余额截止这周四是27394亿,对比上周27249亿也略有提升,南向资金周累计净流入27.08亿,对比上周235.23亿大幅回落。

这周大哥继续减持成功把行情也给打压下来了,考虑到下周市场可能自己打自己,所以得重点观察看大哥是打算继续卖完还是按兵不动甚至有没有可能直接重新买回?这对后续预期很重要。

2,统计局公布 1 月制造业PMI为49.3%,比上月下降0.8个百分点1月份,其中大型企业PMI为50.3%,比上月下降0.5个百分点,中、小型企业PMI分别为48.7%和47.4%,比上月下降1.1个和1.2个百分点。

开门红也是按农历算的吗?

3,腾讯元宝今天开启红包活动,活动比较简单,通过功能试用和分享就可以抽红包,目前下载量已经冲到了apple store 的第一名,熊猫自己领了 6 块多,勉强够买一杯补贴后的瑞幸美式,但是整体氛围看相比当年微信红包时刻的全家从老到小集体行动,元宝更多还是集中在中青代特别一二线城市科技行业群体。

4,港股最近又下了 6 只新股饺子,看了下时间如果申购卓正医疗、牧原股份和大族数控的,资金可以衔接乐欣户外和爱芯元智,如果是申购澜起科技的就只能单吊这一个。

篇幅问题具体解读就不说了,后面看时间可能说下爱芯元智,个人计划是大族数控+爱芯元智,一个A/H溢价不错,并且最近几个二婚股也有能吃肉行情还不错,另一个是 AI 芯片概念热度高。

5,美股几个巨头的财报也后面再说吧,从个股角度股价基本都已经体现了,后面我们重点再看下 AI 的预期。

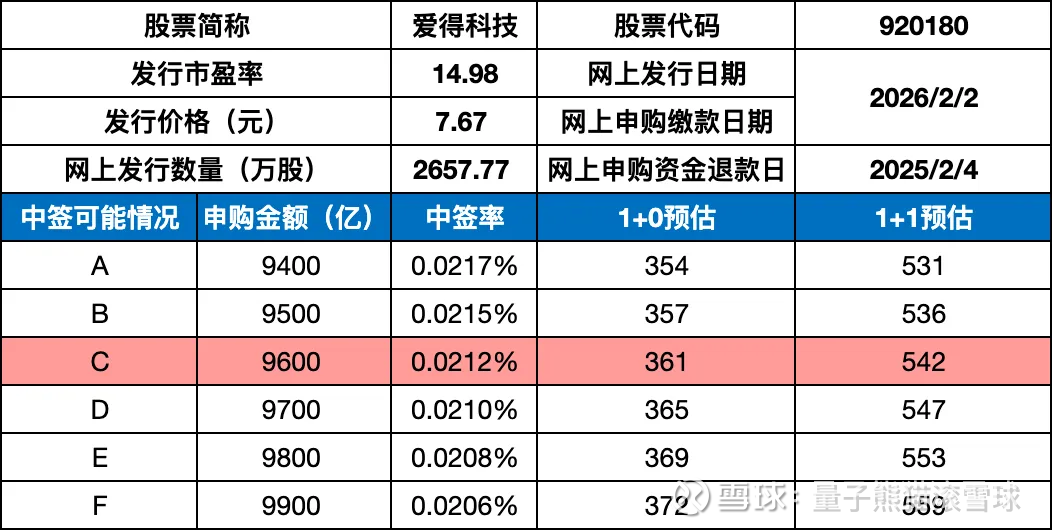

6,北交所新股爱得科技发行,申购建议如下,标了颜色的是建议。

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2026年2月2日可申购新股分析

易思维(688816):

企业情况:

全称“易思维(杭州)科技股份有限公司”,主营业务为汽车制造机器视觉设备的研发、生产及销售。

公司为汽车整车及零部件制造过程的各工艺环节提供机器视觉解决方案,是该领域国内市占率第一的国家重点“小巨人”企业,在成功打破国外厂商长期垄断的同时加速推动了国内汽车制造的数智化进程。

此外,公司也在轨交运维与航空领域开展了业务布局,持续拓展新的应用场景。

机器视觉产业链包括上游核心部件、中游视觉系统与解决方案、下游行业 应用集成与服务,如下图所示:

主要业务是面向汽车生产制造过程的自动化视觉检测系统,属于系统方案商。

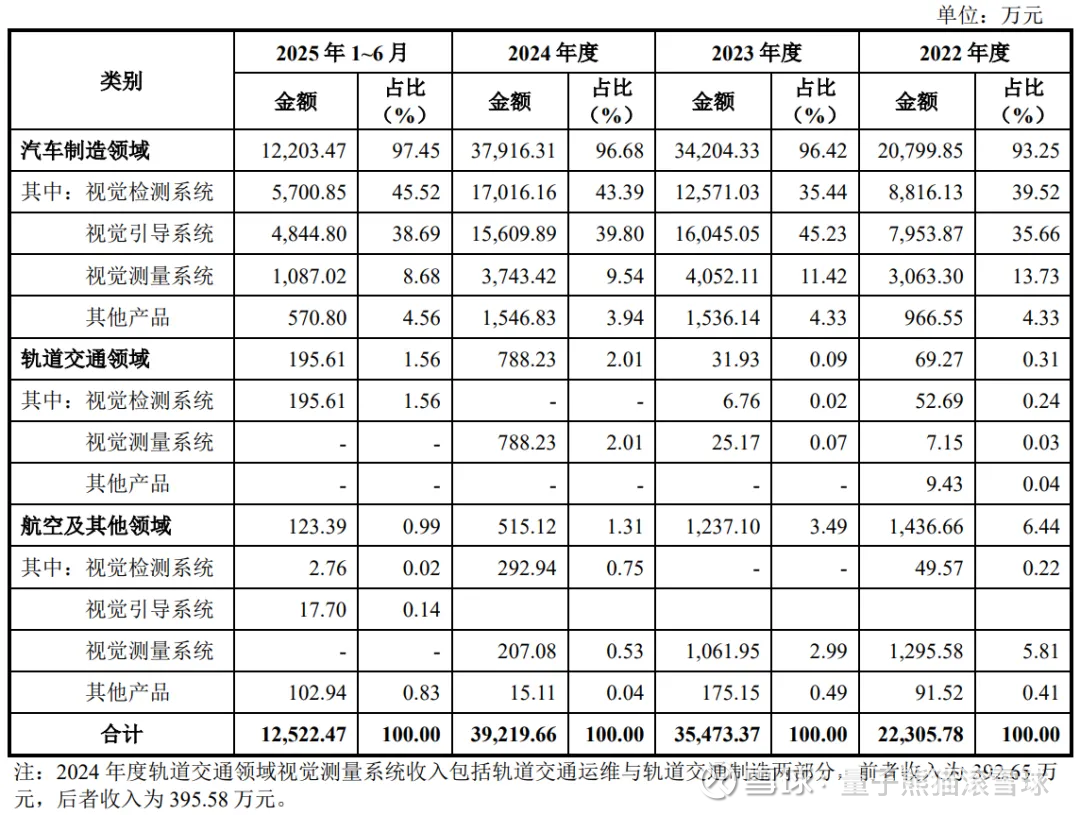

具体营收方面,主要营收来自于汽车制造领域,营收占比约97%。

对应行业为仪器仪表制造业,可比上市企业分别为凌云光(688400)、奥普特(688686)。

发行情况:

科创板发行,由国投证券主承销,新发行市值13.99亿元,发行后总市值55.95亿元,发行价格55.95元,发行市盈率90.39x,顶格申购需要6.0万元市值。

对比仪器仪表制造业PE-TTM为44.28x,凌云光PE-TTM为146.34x,奥普特PE-TTM为78.58x。

业绩情况:

预计2025年度公司营业收入同比增长10.25%至15.21%;

扣除非经常性损益后 归属于母公司股东的净利润预计同比增长13.24%至33.47%。

2024年营业收入39,242.06万元,2023年营收35,486.50万元,2022年营收22,321.70万元;

2024年扣非归母净利润6,190.01万元,2023年扣非归母净利润4,235.52万元,2022年扣非归母净利润238.18万元。

2022-2024年营收增速很高,算了下营收年复合增速有 32.59%,利润增速因为 2023 年翻了10 多倍属于刚刚扭亏为盈高增长所以年复合增速也失真的,不过从 2024 年和 2025 年看利润也还行。

参考招股说明书解释,主要受益于新能源汽车爆发式增长、机器视觉在汽车制造领域渗透率不断提升。

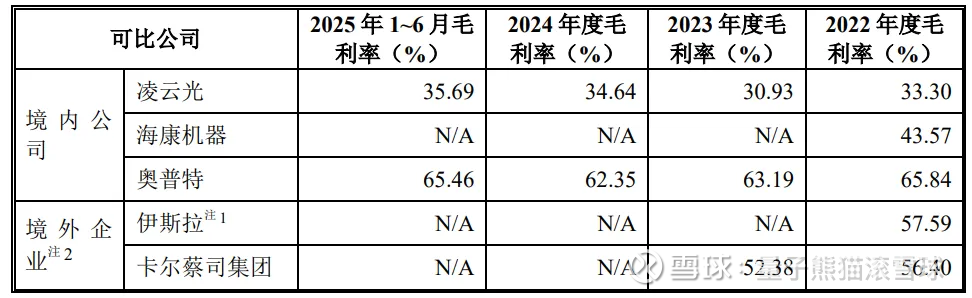

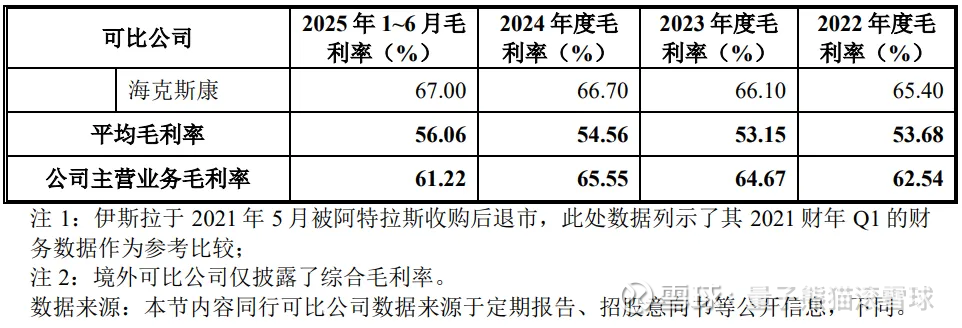

具体毛利率方面,2022年到2025年主营业务毛利率分别为62.54%、64.67%、65.55%和61.22%。

跟同业对比来看,处于一般水平。

行业还行,虽然最近业绩不错,并且有智能制造升级和国产化的概念,但是产线投资就算不收缩也很难有大的扩张,虽然也拓展了轨道交通领域,但也是个存量的领域。

从发行情况看,科创板发行,发行价格较高,发行规模略高,发行市盈率太高了。

比鸡肋都还差的超发股,唯一优点就是“业绩还没暴雷”,这个质量真的一言难尽,不过放到现在破发应该还不至于

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~