顺天承运我暴涨

· 广东

$先声药业(02096)$

先声药业的优点:估值比别的创新药简单多了。别的创新药,大部分都是在给管线放卫星,吹研发成果后一年多少多少亿销售峰值。这两天大涨的$信立泰(SZ002294)$ ,直接吹200亿。。。美金。。。。用AI一搜,好家伙,200亿,全球第三。一看上市时间2031年。。。六年后。

先声药业,管理层从来没有出来吹过它的管线以后上市了卖多少多少亿。

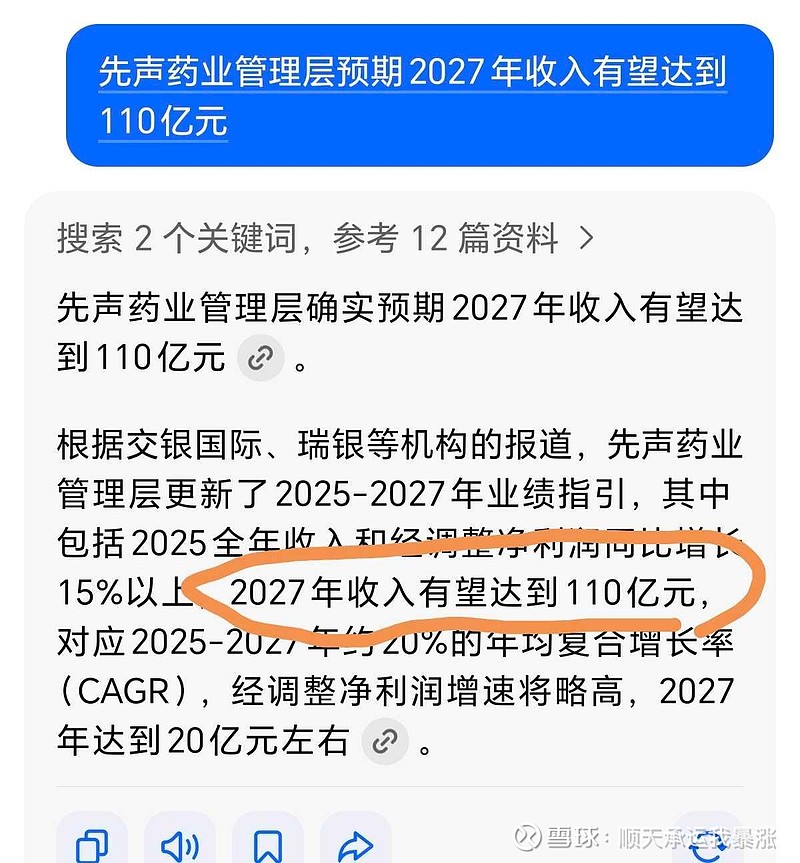

管理层的最新指引是:根据已经上市的药,预计2027年达到110亿营收。

目前70亿,也就是后面两年都增长25%,刚好110亿。

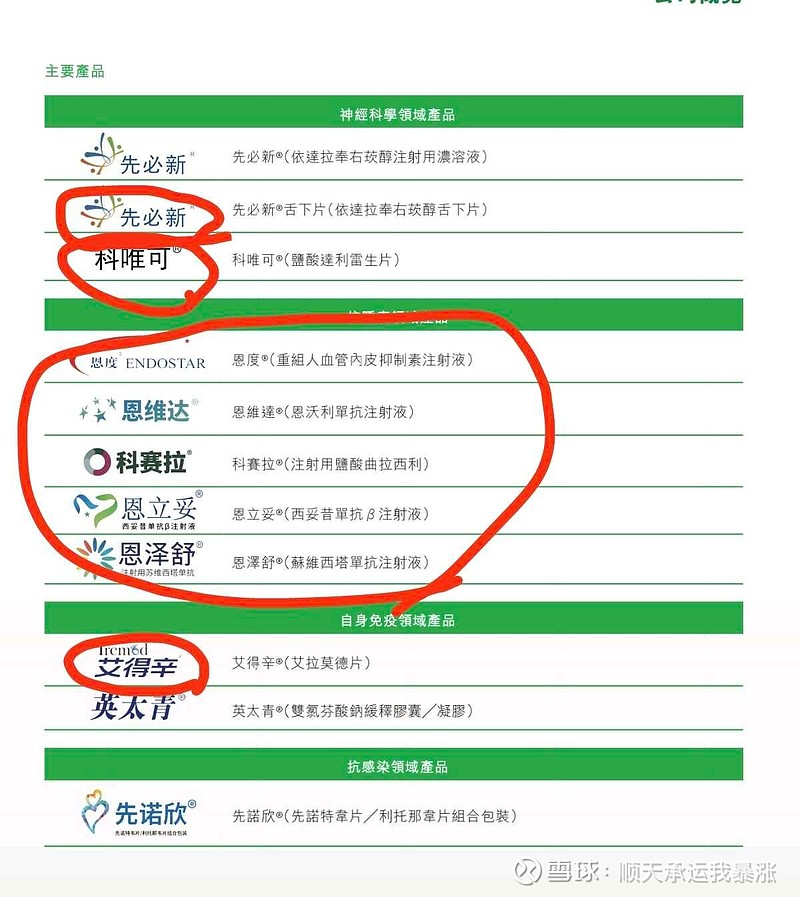

增长的地方也很简单,就三款药。

先必新含片,治中风,以增长30%增长,完全可能。

艾得辛,治风湿,2025年上半年28%增速,所以后面25%完全可能。

达利雷生,治失眠,今年刚上市,目前市面上唯一没有管控的安眠药,后面逐渐起来,一年卖个20亿到40亿很正常。

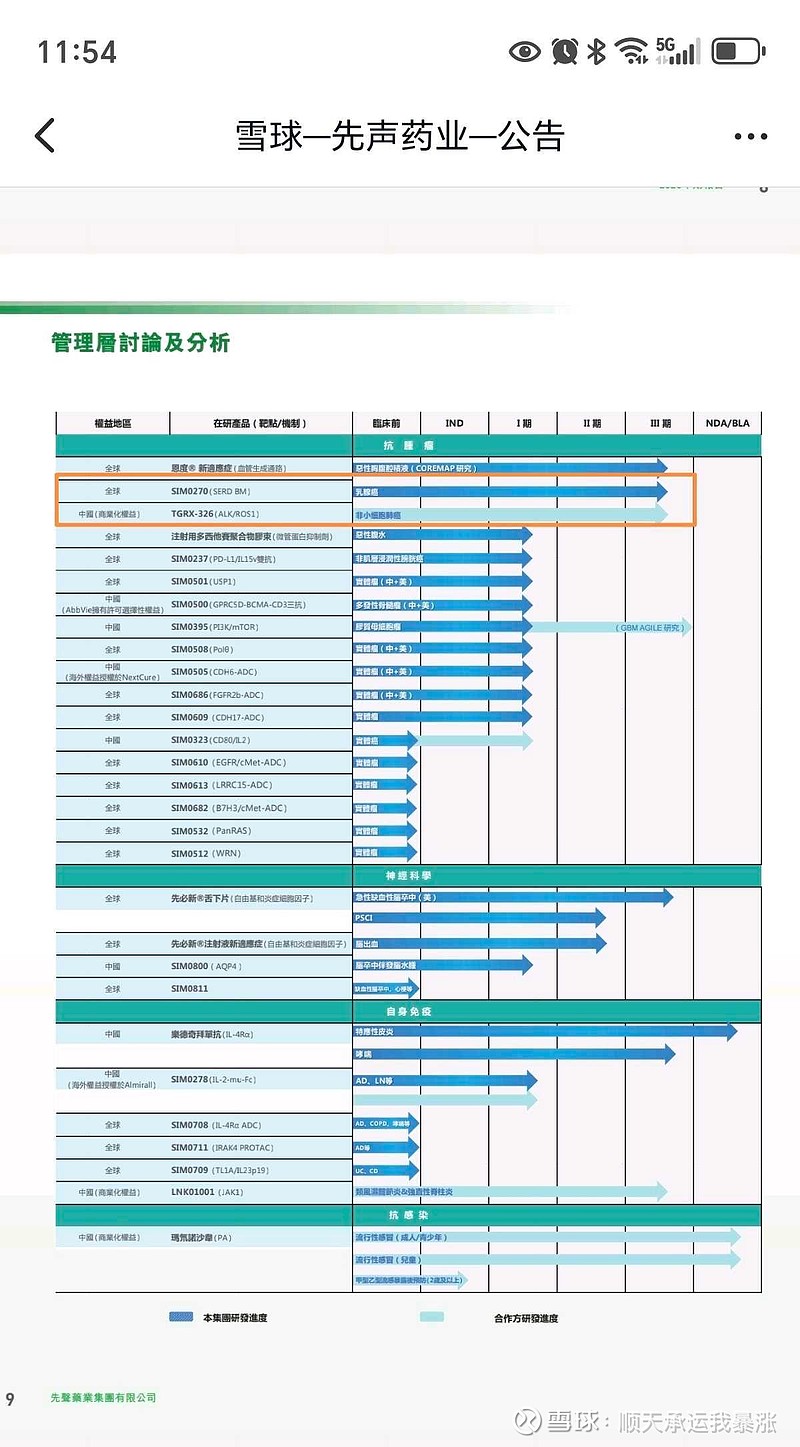

然后加上五款治疗肿瘤注射剂。

基本上100%确定了先声药业的营收

点击查看全文